Der Ölindustrie ist es in den vergangenen zehn Jahren gelungen, den Output des “Schwarzen Golds” stabil zu halten. Dies ist zuallererst der Erfolg Tausender Ingenieure zwischen Riad und Wladiwostok, die mit modernster Technologie gegen Peak Oil ankämpfen. Aber es ist ein Krieg, den sie nur verlieren können.

Die Geschichte um das sogenannte Fördermaximum würde – wollte man sie in ihrer vollen Länge erzählten – eine große Menge an Definitionen, Erklärungen und Fachausdrücken erfordern – so viele, dass nicht speziell Interesssierte darüber die Flucht ergreifen würden. Es ist eine sich seit langem hinziehende Fabel, die eigentlich die existenziellen Erfahrungen jedes Menschen zum Klingen bringen müsste; dass es nämlich auf dieser Welt keine unerschöpfliche Ressource gibt.

Etliche glauben inzwischen insgeheim, dass Öl eine solch wundersamer Bodenschatz ist – weil ihnen seit Jahrzehnten vorausgegesagt worden ist, dass das Öl bald zu Ende geht – ohne dass dies seither eingetroffen wäre. Doch wer kaufkräftig genug ist, kann sein Auto heute noch an jeder Tankstelle auftanken. Viele glauben auch, dass sich Öl ständig nachbildet und aus dem Erdinneren nach oben dringt. Oder sie sind zur Ansicht gelangt, dass alles nur eine Frage des Preises ist – begrenzte Ressource hin oder her.

Die Sache ähnelt der Äsop-Fbel vom Hirtenjungen und dem Wolf: Um Aufmerksamkeit zu erwecken, hat der Hirte mehrfach um Hilfe gegen den Wolf gerufen und damit die Dorfbewohner für dumm verkauft. Am Ende der Geschichte taucht der Wolf wirklich auf, die Schreie des Hirten verfehlen aber ihre Wirkung. Die Leute wollen sich nicht mehr zum Narren halten lassen.

Bei Peak Oil ist es ähnlich. Je nachdem wie Öl definiert wird, ist der damit beschriebene Zustand bereits eingetroffen – oder wird dies demnächst tun. Dies lässt sich allgemein nicht schärfer ausdrücken, denn die Begriffe sind nicht eindeutig und Öl ist nicht gleich Öl. Peak Conventional Oil hat die Menschheit mit großer Wahrscheinlichkeit aber bereits hinter sich gebracht.

Der letzte Panik-Schrei wurde 2007 oder 2008 ausgestoßen, als der Ölpreis explodierte bis… – ja, bis Mitte 2008 die Krise ausbrach. Der Einbruch der industriellen Produktion ließ auch die Nachfrage jäh einbrechen. Die Ölpreise rasselten in den Keller, auf etwa ein Viertel jenes Niveaus, auf dem sie sich vefunden hatten.

Seltsamerweise reagierte die Ölproduktion auf die Berg- und Talfahrt der Preise nach 2005 ksum. Sie blieb konstant. 2005, als ein Barrel etwas mehr als 50 Dollar kostete, wurde im Wesentlichen ebenso viel Öl gefördert wie 2011 als doppelt so viel dafür verlangt wurde.

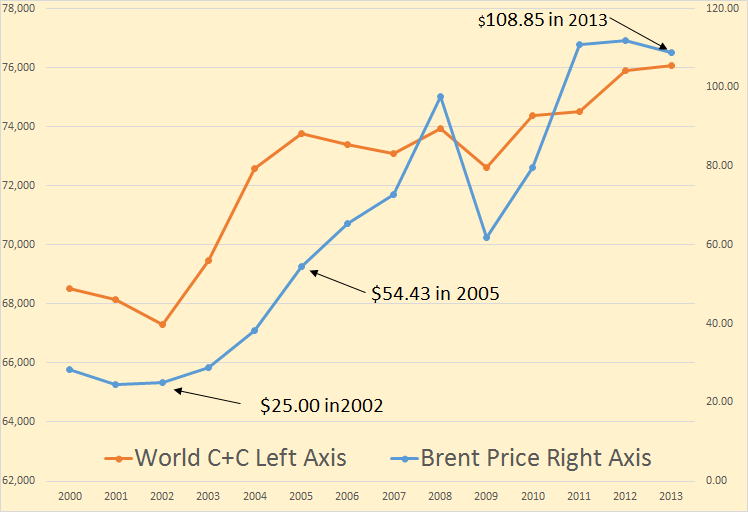

Im Chart sieht die Situation mit Ende 2013 folgendermaßen aus. Die Graphik ist der Seite Peak Oil Barrel entnommen. Der “Wettbewerb”, um den es sich in diesem Fall dreht, nennt sich “C&C”, Crude and Condensate (Nebenprodukt der Erdgasproduktion). Freilich gibt es auch andere “Disziplinen”, aber Blogger Ron Patterson hält diese für am aussagekräftigsten. Die orange Linie zeigt die Weltproduktion pro Tag und die blaue Linie den Dollar-Preis pro Barrel. Sie ist insoferne etwas irreführend, weil dieser im Jahr 2008 zwischen 140 und 35 Dollar schwankte und im Jahresschnitt nicht einmal 100 Dollar erreichte.

{kind=link}

Wie man sieht, ist die weltweite Produktion nach 2011 aber um zwei Millionen Barrel gestiegen - was zumindest unter den Peak Oilern niemand erwartet hatte.

Die hatten mit einer eine holprigen Hochebene (“bumpy plateau”) gerechnet. Sie waren davon ausgegangen, dass die Ölproduzenten alles in die Schlacht werfen würden um sich gegen den Verfasll der Produktion durch die natürliche ‘Erschöpfung der Quellen zu stemmen. Und dass danach aber eine rasche Talfahrt einsetzten würde. Diese Erwartung war und ist bis heute nicht unvernünftig. Sie würde einem mathematischen Modell eines 1989 verstorbenen Geologen entsprechen – krankte aber daran, dass Modelle die Wirklichkeit nur selten voraussagen können.

M.King Hubbert hatte eine mehr oder minder symmetrische Glockenkurve erwartet und auf dieser Basis den Niedergang der Ölproduktion in den USA vorhergesagt. Eine Generation lang beschrieb das Modell die Entwicklung auch ganz richtig – bis vor etwa zwei Jahren, 2011, das Unerwartete eintrat. Die Produktionskurve kletterte plötzlich wieder steil nach oben und machte binnen kürzester Zeit wett, was in den 20 Jahren davor an Boden verloren worden war.

Getrieben wurde diese Entwicklung fast ausschließlich durch das Schieferöl. Bereinigt man die Ölproduktion im Rest der Welt um Nordamerika sieht der Graph folgendermaßen aus:

Der Output ist von etwa 40 Millionen Barrel auf etwa 38 Millionen Barrel zurückgegangen. Man kann im Großen und Ganzen von einem Gleichbleiben sprechen, aber sicher nicht von einer steigenden Tendenz. Es bleibt dennoch ein bemerkenbswerter Erfolg, dass die statistisch erfasste Produktion (mit Ausnahme der USA) sich heute auf dem Niveau von 2004 befindet, als das Fass noch halb so teuer war.

Würde alles andere gleich bleiben, müsste die Produktion in reifen Felndern Jahr für Jahr um etwa 5 Prozent abnehmen – was bedeutet, dass jedes Jahr 3,7 Millionen Barrel ersetzt werden müssen. Das entspricht dem natürlichen Rückgang, den die Ölfelder durchschnittlich haben – manche mehr, manche weniger. In Russland liegt dieser Wert angeblich sogar bei 19 Prozent.

Ein solcher Rückgang hätte die Trendwende bei der Förderung schon lange einleiten müssen, wenn nicht….- ja, wenn nicht etwas dagegen unternommen würde.

Neue Vorkommen entdecken und ausbeuten zum Beispiel. Doch das ist nicht mehr so einfach. Trotz besserer Auffindungstechnologie gibt es nur mehr wenige ergiebige Neufunde – jedenfalls nicht mehr welche, die mit vor 50 Jahren vergleichbar wären. Das “gute” Öl, das heute noch neu gefunden wird, liegt üblicherweise tief unter dem Meeresboden, in Feldern mit jährlichen zweistelligem Rückgängen.

Eine wichtige Rolle spielen auch die verbesserten Fördermethoden, mit denen die Produzenten schon weitgehend erschöpfte Ölfelder noch auf Trab halten. Findige Ölingenieure haben beispielsweise die Borhmethoden verbessert. Sie können heute in jeder Tiefe die Bohrichtung fast nach Belieben verändern.

Oder es wird alles Mögliche in die Schächte gepresst, um bisher nicht erreichte Gesteinstaschen auszuspülen und den kostbaren Saft (anderswo) in die Höhe zu treiben. Diese reifen Felder werden nach allen Regeln der Kunst ausgequetscht. Ausgeschmiert wie ein Kochgeschirr, damit ja nichts verloren geht.

Zum Beispiel das saudische Ghawar, das bei weitem größten Ölfeld der Welt, wo seit den 1950er-Jahren produziert wird und wo etwa 60 Prozent alles bisher in Saudiarabien geförderten Erdöls herstammten. Die staatliche saudische Ölfirma ARAMCO gibt kaum Informationen über diesen natürlichen Schatz preis, aber weil viele ausländische Experten an der Arbeit beteiligt sind, sickern immer wieder Details durch.

Zum Beispiel, dass man gerade dabei ist, die sogenannte verbesserte Erdölförderung (EOR) einen Gang hochzuschalten. Statt Salzwasser presst man nun Kohlendioxid in die Bohrlöcher, das über Pipeline von einem 70 Kilometer entfernten Gaskraftwerk herangeschafft wird.

Für außenstehende Beobachter ist klar: Auch der Gigant der Giganten, Ghawar, befindet sich am absteigenden Ast – wie tief dieser bis heute gesunken ist, lässt sich von außen beim besten Willen nicht abschätzen. Der vor ein paar Jahren verstorbene Ölexperte Matt Simmons hatte mit seinem 2006 veröffentlichten Buch “Twilight in the Desert” im Prinzip recht. Er war wahrscheinlich nur ein paar Jahre zu früh dran.

Außerdem liegen (lagen) in Saudiarabien ein paar komplizierte Fälle auf Halde. “Eingemottete” Ölfelder sozusagen, Gebiete, deren Ausbeutung bisher zu aufwendig gewesen ist. Diese konnten bei 100 Dollar pro Barrel wieder in die Produktion gebracht werden - auch wenn die Bedingungen besonders schwierig waren und das Öl nicht gerade das beste ist; zum Beispiel in Khurais und Manifa.

Natürlich hat jede dieser Strategien ein Ablaufdatum: Irgendwann ist jede Vorratskammer leergeräumt und aus einem Schwamm tritt kein Tropfen Wasser mehr aus – und wenn man ihn noch so fest zusammenpresst.

Um das Ende weiter hinauzögern zu können, musste eine neue Technik gefunden werden. Eine, die es erlaubt, Rohöl zu mobilisieren. Eine solche ist seit einigen Jahren in den USA im Einsatz. Es handelt sich um den Abau von Schieferöl, Shale Oil. Dabei geht es darum, sozusagen “tröpfchenweise” in Gesteinsformationen eingeschlossenes Öl zu sammeln und an die Oberfläche zu heben. Der dabei produzierte Saft wird auch nicht-konventionelles Öl genannt.

Die konventionelle Ölproduktion ist im Gegensatz dazu eine relativ unkomplizierte Sache: Bei ihr geht (ging) es darum, einen unteriridischen “Ölsee” zu finden, ihn anzuzapfen und nach oben zu pumpen. Das beste konventionelle Öl wird üblicherweise Light Sweet Crude genannt: leichtes, süßes (wenig schwefelhaltiges) Rohöl.

Der nächste Post wird sich mit der heute bedeutendsten dieser nicht-konventionellen Techniken, der Förderung von Schieferöl beschäftigen. Es ist ein Boom, der – bei Licht betrachtet – eine Bubble ist. Shale Oil macht heute in den USA 90 Prozent aller neu erschlossenen Vorkommen aus.

Foto: Lars Christopher Nøttaasen, Creative Commons

Comments are closed, but trackbacks and pingbacks are open.