Die Coronapandemie, insbesondere der erste Lockdown im Frühjahr 2020, als nahezu das gesamte gesellschaftliche und wirtschaftliche Leben zum Stillstand kam, hat viele Chartverläufe aufgrund der extremen Ausschläge auf Jahre optisch „zerstört“. Von Gregor Hochreiter.

Diese Ausschläge sprengten die „normale“ Entwicklung der vergangenen Jahre entweder nach oben – Bilanzsumme der Zentralbanken, die US-Arbeitslosigkeit – oder nach unten – Wirtschaftsentwicklung, Budgetdefizit.

So brach in Österreich im zweiten Quartal 2020 während des ersten Lockdowns die Wirtschaftsleistung auf Wochenbasis um bis zu 27% ein. Selbst auf Quartalsbasis mit einem realen Einbruch von 13,7% und auf Jahresbasis mit -6,5% waren die Einbrüche so hoch wie seit dem Zweiten Weltkrieg nicht mehr.

Viele andere Staaten verbuchten ähnliche Negativrekorde.

Die beiden zweistellig im roten Bereich liegenden Budgetdefizite der USA in den Jahren 2020 und 2021 waren – mit Abstand – Rekordwerte für die Epoche seit dem Zweiten Weltkrieg.

Zugleich erlebten die Realeinkommen in den USA eine wilde Achterbahnfahrt. Aufgrund der massiven fiskalischen Unterstützungszahlungen verbuchten die Realeinkommen in den USA im zweiten Quartal 2020 einen Zuwachs von fast 13%, obwohl das reale BIP um mehr als 8% einbrach, der kräftigste Rückgang in der Nachkriegszeit.

Die heraufziehende Energiekrise – Eine Chartgalerie

Doch erstens kommt es anders und zweitens als man denkt.

Nur etwas mehr als zwei Jahre später – die Vor-Corona-Normalität ist noch nicht einmal zurückgekehrt – tauchen auf vielen Charts wieder extreme Ausschläge auf.

Verstärkt durch den Ausbruch des Ukraine-Kriegs und der daran anschließenden Sanktionen und Gegensanktionen droht der markante Anstieg der Energiepreise die Wirtschaft schwer zu treffen.

Einige Charts sollen die Dramatik der aktuellen Situation aufzeigen.

So befindet sich das Konsumklima in Deutschland auf einen historischen Tiefststand, weit unter dem Niveau der Coronazeiten.

GfK-Konsumklimaindex, 2002–2022

Quelle: wikipedia.de

Auch das Geschäftsklima – der Gesamtindex und insbesondere die Geschäftserwartungen – wie berechnet vom ifo Institut, hat schon fast das tiefe Niveau vom zweiten Quartal 2020 erreicht.

Doch im Vergleich zu damals ist kein einmaliger scharfer Einbruch mit kurz danach anschließender rascher Erholung zu beobachten, sondern ein seit Monaten anhaltender Abwärtstrend, der sich auf niedrigem Niveau zu verfestigen scheint.

ifo Geschäftsklimaindex, 2018–2022

Zudem erkennt man in diesem und allen folgenden Charts für Deutschland und Österreich, wie sehr sich die Industriekonjunktur ab Ende 2017 abzukühlen begann. Das ist die Trendentwicklung, an die nach Abklingen des exogenen Schocks der Corona-Pandemie und der aktuellen Hochinflationsphase angeschlossen werden würde.

In einer ähnlichen Umfrage des Deutschen Industrie- und Handelskammertags (DIHK) liegen die Geschäftserwartungen bereits unter dem Niveau von Q1/2020.

Geschäftserwartungen der Unternehmen, 1992–2022  Besonders markant ausgeprägt ist der Einbruch der Geschäftserwartungen naturgemäß in den energieintensiven Branchen, mit der Papierindustrie als negativem Spitzenreiter.

Besonders markant ausgeprägt ist der Einbruch der Geschäftserwartungen naturgemäß in den energieintensiven Branchen, mit der Papierindustrie als negativem Spitzenreiter.

Geschäftserwartungen, 2018–2022  Quelle: ifo, Deutsche Bank Research

Quelle: ifo, Deutsche Bank Research

Der Produktionsindex dieser Branchen befindet sich in einer deutlichen Abwärtsdynamik, eine Dynamik, die allerdings schon Ende 2017 einsetzte. Die Chemieindustrie hat das Corona-Tief bereits deutlich unterschritten. Vom Post-Corona-Zwischenhoch aus gerechnet beträgt der Einbruch fast 20%.

Das Minus der Papierindustrie und der Metallerzeugung mit rund 7% fällt hier deutlich geringer aus, ist jedoch schon jetzt gravierend.

In Österreich ist laut Uni Credit Bank Austria-Konjunkturindikator die Stimmungslage ebenfalls fast schon genauso schlecht wie während des ersten Corona-Lockdowns im Frühjahr 2020, jedenfalls aber deutlich schlechter als während der zahlreichen weiteren Lockdowns zwischen Herbst 2020 und Frühling 2022.

Uni Credit Bank Austria Konjunkturindikator und BIP-Wachstum, real, in %, 2015-2022

In den USA ist die Zuversicht der Vorstandsvorsitzenden bereits unter das Corona-Niveau gerutscht. In jüngerer Vergangenheit war es nur in den beiden Quartalen unmittelbar nach der Lehman-Pleite am 15. September 2008 niedriger – und das, nachdem sich die Stimmung bereits im Sommer 2007 mit dem Beginn der Großen Finanzkrise, als der Interbankenmarkt austrocknete, deutlich eingetrübt hatte.

In den USA ist die Zuversicht der Vorstandsvorsitzenden bereits unter das Corona-Niveau gerutscht. In jüngerer Vergangenheit war es nur in den beiden Quartalen unmittelbar nach der Lehman-Pleite am 15. September 2008 niedriger – und das, nachdem sich die Stimmung bereits im Sommer 2007 mit dem Beginn der Großen Finanzkrise, als der Interbankenmarkt austrocknete, deutlich eingetrübt hatte.

US-CEO-Confidence, 2000–2022  Quelle: The Conference Board

Quelle: The Conference Board

Da ein bedeutsamer Anteil der aktuellen wirtschaftlichen Eintrübung politisch verursacht ist, kann eine Politikänderung wahre Wunder wirken – oder genau das Gegenteil.

Aktuell besteht aber dennoch ein großer ökonomisch relevanter Unterschied zu den Coronajahren. Während im Frühjahr 2020 beim Ausbruch der Corona-Pandemie die Geldpolitik ein weiteres Mal deutlich gelockert wurde, befinden wir uns gegenwärtig in einem Straffungszyklus, dessen Straffungsdynamik einzigartig ist.

Warum die Energiekrise tiefgreifender ist

Bis auf den ersten Lockdown im Frühjahr 2020 betrafen die Corona-Maßnahmen nahezu ausschließlich den Dienstleistungssektor. Dieser war immer wieder stärkeren oder schwächeren Verkehrsbeschränkungen unterworfen – von 3G über 2G und Teilschließungen bis zur Vollschließung.

Die Industrie war von den Restriktionen ab dem Sommer 2020 hingegen nur mehr indirekt betroffen, da positiv getesteten, aber symptomlosen Arbeitnehmern für mehrere Tage eine Quarantäne auferlegt wurde – und in Deutschland im Unterschied zu Österreich noch immer wird.

Die Energiekrise ergreift hingegen die gesamte Gesellschaft querbeet, wobei naturgemäß die energieintensiven Branchen besonders stark betroffen sind. Daher drohen durch hohe Energiepreise und dem Mangel an Energie wesentlich tiefgreifendere und schlimmere Verwerfungen.

Zusätzlich belastend für die Wirtschaft sind die starken Preisschwankungen und hohen (politischen) Unsicherheiten, die eine Kalkulation erschweren bis unmöglich machen. Wer künftige Preise aufgrund gestiegener Unsicherheiten nicht mehr antizipieren kann, verzichtet heute auf Investitionen.

Von statistischen Illusionen

In den vergangenen Wochen war vielerorts zu lesen, wie stark die Strom- und Gaspreise in Europa seit Ende August gesunken sind. Die folgende Abbildung zeigt die Entwicklung des Strompreises für Österreich und Deutschland im Monatsmittel für den Zeitraum August–November 2022. Der Preis ist um rund zwei Drittel (Österreich) bzw. rund drei Viertel (Deutschland) kollabiert.

Strompreis, Monatsdurchschnitt, in Euro, Deutschland und Österreich, 08/2022–11/2022

Quelle: www.bricklebrit.de

Doch – wie immer – ist alles eine Frage der Perspektive, des Kontextes, der beobachteten Zeitspanne.

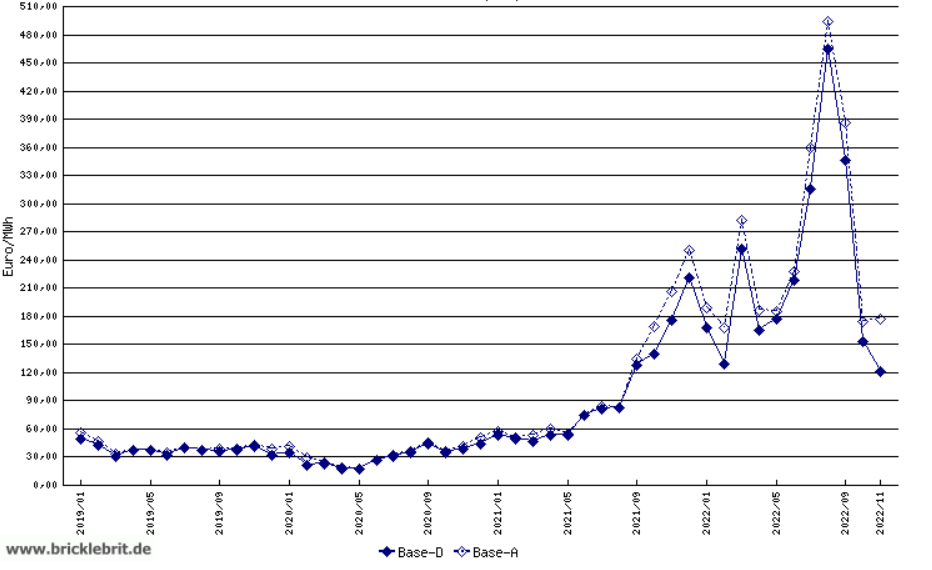

In einer mittelfristigen Betrachtung seit Jänner 2019 sieht die Welt ganz anders aus. Im Vergleich zu 2019 (vor Corona) und 2020 (1. Coronajahr)

liegen die Preise noch immer um das rund 5-fache (Österreich) bzw. das rund 4-fache (Deutschland) über diesem Niveau.

Strompreis, Monatsdurchschnitt, in Euro, Deutschland und Österreich, 01/2019–11/2022

Quelle: www.bricklebrit.de

Dieser Chart belegt zudem, dass die Strompreise bereits lange vor dem Ausbruch des Ukraine-Kriegs am 24. Februar 2022 markant im Steigen begriffen waren. Im ersten Halbjahr 2021 hatten sie sich bereits verdoppelt, im Herbst ungefähr verdreifacht.

Ein ähnliches Bild zeigen die TTF-Gas-Futures. Der heftige Ausschlag nach oben im Sommer 2022 lässt den markanten Preisanstieg im dritten Quartal 2021 ins fast Unerkennbare verzwergen. Damals hatten sich die Preise im Vergleich zum Jahresanfang 2021 allerdings bereits fast verdreifacht.

TTF-Gas-Futures, 11/2020–11/2022

Quelle: ICE

Mit aktuell rund 100 Euro haben die Gas-Futures gegenüber dem (Übertreibungs-)Hoch Ende August fast 70% abgegeben. Im Vergleich zum Preisniveau im ersten Halbjahr 2021 sind sie allerdings weiterhin rund fünf Mal so teuer.

Dass der Gasmangel strukturell ist, belegen auch die langläufigeren Futures. Erst im Sommer 2024 soll der Preis deutlich unter die Marke von 100 EUR fallen.

Nominell läge er damit noch immer drei bis vier Mal über dem Niveau des ersten Halbjahrs 2021. Real wäre der Anstieg aufgrund der hohen Inflation von kumuliert wohl rund 20% spürbar geringer, aber noch immer signifikant.

Eine Beruhigung des Marktes ist laut Futuresmarkt erst im Laufe des Jahres 2026 zu erwarten, auf einem Niveau, das nominell noch immer doppelt so hoch wäre wie vor dem Sommer 2021.

TTF-Gas-Futures, 11/2018-07/2032

Quelle: www.spglobal.com

Die Sanktionen verknappen das Angebot

Es ist das eherne Gesetz von Angebot und Nachfrage, das die unangenehme Nachricht vermeldet: Ohne Ausweitung der Produktion werden sich die globalen Preise nicht nachhaltig abschwächen.

Ein substanzieller Nachfragerückgang ist nicht zu erwarten, da weite Teile der Welt noch einen erheblichen Nachholbedarf beim Ausbau ihrer Energieversorgung haben. Günstige Energie ist letztlich die Voraussetzung für eine florierende Wirtschaft.

Doch auch die Angebotsseite hat sich in einer globalen Betrachtung in den vergangenen Wochen substanziell verknappt. Da die EU bestehende Gaspipelines zu Russland nicht ausnützen will bzw. die beschädigten North-Stream-Rohre nicht repariert werden, sinkt die globale Transportkapazität für Gas und damit das globale Energieangebot.

Die Umleitung der LNG-Flotten in das finanzkräftige Europa führt daher zu einem Energiemangel in anderen, ärmeren Teilen der Welt. Die Folge: Schon heute erhält Pakistan überhaupt kein LNG mehr.

Anbote für LNG-Lieferungen nach Pakistan, 2017–2022  Quelle: Bloomberg, finanzmarktwelt.de

Quelle: Bloomberg, finanzmarktwelt.de

Die Inbetriebnahme schwimmender LNG-Terminals – allein Deutschland plant derer sechs – wird die Situation 2023 noch weiter verschärfen. Weil Deutschland Indien versprochene LNG-Lieferungen in den vergangenen Wochen schuldig geblieben ist, überlegt Indien aktuell eine Klage gegen Deutschland.

Aufgrund der politisch gewünschten Beschneidung der Gas- und bald auch Öltransportkapazitäten, ist daher davon auszugehen, dass die Energiepreise auf längere Zeit hoch bleiben werden, mit den dementsprechend negativen Auswirkungen auf die Wirtschaft.

Unsicherheit und das Prinzip Hoffnung

Der Energiemarkt war und ist ein hochpolitischer Markt. Angesichts der geopolitischen Spannungen sind Prognosen über die weitere Entwicklung der Energiepreise mit großen Schwierigkeiten versehen.

Das Prinzip Hoffnung hat deswegen in den vergangenen Wochen auch in der Wirtschaftspolitik Einzug gehalten. Am prominentesten ist die Äußerung des deutschen Wirtschaftsministers Robert Habeck vor zwei Monaten:

Ähnlich haben sich noch weitere Politiker in verschiedenen Ländern geäußert. Eine auf eine sichere Energieversorgung angewiesene Industrie ist mit einer auf dem Prinzip Hoffnung aufbauenden Standortpolitik dauerhaft allerdings nicht vereinbar.

Sicher ist im Augenblick nur eines: die allgemein deutlich gestiegene Unsicherheit – und diese ist an sich schon Gift für die wirtschaftliche Entwicklung.

Energiemangel als neue Normalität

Die sich zu verfestigen drohende Energiekrise ist ein ganz anderes Kaliber als die maßnahmendingten Corona-Einschränkungen. Sie trifft alle Wirtschaftsbereiche – und nicht nur den Dienstleistungssektor – und greift damit die Wirtschaftsstruktur in ihren Wurzeln an.

Sie ist auch kein kurzlebiges Phänomen, sondern hat, weil sie alle Branchen und die privaten Haushalte trifft, das Potenzial, mittel- und langfristige Schäden anzurichten. Denn ohne Energie ist alles nichts.

Comments are closed, but trackbacks and pingbacks are open.