Die EU glaubt, dass der Ausfall russischen Erdgases die europäischen Konsumenten kaum treffen werde und kein Risiko für die Versorgungssicherheit bedeute, weil es auf dem “Weltmarkt” genügend nicht-russische Anbieter gebe.  Die Journaille berichtet derlei “wahre Lügen” ohne auch nur einen Ansatz von Gegenrecherche und lädt damit zu weiteren Doppelzüngigkeiten ein.

Die Journaille berichtet derlei “wahre Lügen” ohne auch nur einen Ansatz von Gegenrecherche und lädt damit zu weiteren Doppelzüngigkeiten ein.

Solange die transatlantischen LNG-Lieferungen sowie die aus den norwegischen Offshore-Feldern kommenden Pipelines nicht unterbrochen sind, und der Verbrauch wegen der “doppelten Saisonalität” nicht durch die Decke geht, ist die Einschätzung der Kommission, dass die “Versorgungssicherheit” gewährleistet sei, möglicherweise richtig -

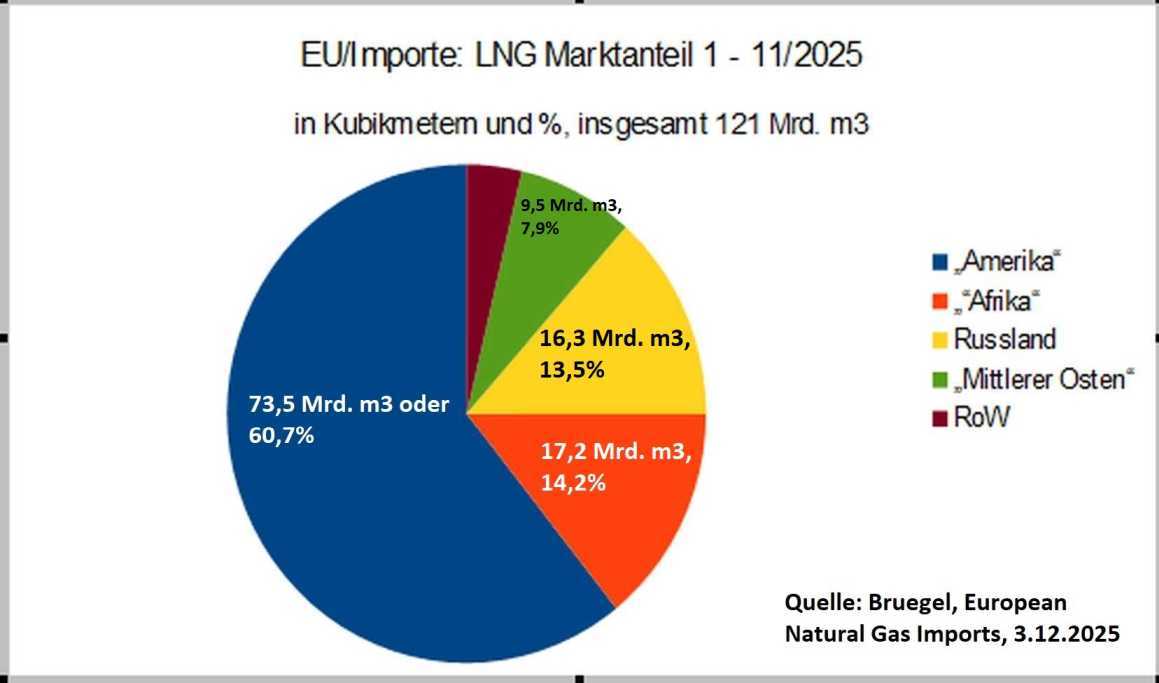

schließlich machen die russischen Lieferungen gesamt (LNG und Turkstream) sowie bei LNG derzeit jeweils nur mehr 12 – 14 Prozent aller einschlägigen EU-Importe aus, siehe dazu hier sowie die aktuelle “Aufmachergrafik über dem Falz”.

Das war noch vor vier Jahren, vor dem “Ukraine-Krieg”, völlig anders.

U.a. die von Bruegel veröffentlichten Zahlen zeigen, dass russische Lieferanten in den ersten 47 Wochen des Jahres 2021 etwa 137,3 Mrd. von insgesamt 330,8 Mrd. Import-Kubikmetern stellten,

was einem Anteil von 41,5 Prozent entsprach (vor der Stillegung des durch Polen führenden Jamal-Arms war der “Russen-Anteil” noch höher und möglicherweise wirklich “ungesund hoch”; warum das so war, würde eine eigene Diskussion verdienen, in der auch die “Inkompetenz westeuropäischer Player” gewürdigt werden müsste).

Den “Mantel des Schweigens” breiten EU-Kommission und Journaille “nur” über den Umstand, dass

- diese völlige Umkrempelung des sg.”Markts” binnen vier Jahren nur mit tatkräftiger Mithilfe durch die Union passieren konnte, die mittlerweile 19 “Sanktionspakete” gegen Russland “beschließen hat lassen” (im “Rat”). Derlei ist natürlich das vollkommene Gegenteil von “Markt”, wo sich der Idealvorstellung nach der “bessere Anbieter” sozusagen natürlich durch- und die “weniger guten Anbieter” ersetzt. Die russischen Lieferanten werden dagegen bereits seit einigen Jahren mit kaum verdeckten “außerökonomischen Mitteln” aus dem “Markt” gekegelt – und der verbleibende Rest, speziell Russen-LNG, soll in den kommenden Jahren auf die gleiche Weise erledigt werden.

- Es widerspricht ferner jedem ökonomischen Sachverstand, die (behaupteten) russischen LNG-Erlöse so zu behandeln, als könnten sie sofort und überwiegend in “Putins Militärmaschinerie” gesteckt werden, ausführlicher dazu hier. Wenigstens Journos, die für Publikationen wie etwa die FAZ schreiben, sollten derlei wissen.

- Drittens hat sich die Union de facto schon seit längerem von ihrem noch immer oft beschworenen Ziel der “Versorgungssicherheit” verabschiedet.

- Viertens wird – wohl wider besseres Wissen – am Mythos der “Dutch ITF Natural Gas Futures” festgehalten, deren nächster Kontrakt (Jänner 2026) derzeit bei (“niedrigen”) 28,2 Euro notiert. Das ist nicht nur angesichts der geringen Speicherstände am Beginn einer neuen Heizsaison lächerlich. Dieser “Preis” wird zwar von vielen europäischen Versorgern als “Benchmark” für die ihren Kunden weiter verrechneten Preise hergenommen, die Kontrakte sind primär jedoch Spekulationsinstrumente, die wohl leicht manipuliert werden können und die nicht für die physische Lieferung großer Mengen von CH4 taugen. Eine solche “Nagelprobe” scheint bisher zwar noch nie stattgefunden zu haben, sie kann aber jederzeit vonstatten gehen.

- Damit in Verbindung steht auch der von diversen “EU-Analysten” behauptete Überschuss an internationalen Anbietern (von LNG), ein Eindruck, der sich bei näherer Betrachtung schnell verflüchtigt. Große Mengen an Flüssiggas konnten in den vergangenen Jahren Unternehmen mit Sitz in den USA anbieten, die aktuell in der EU ja schon einen Marktanteil von mehr als 60 Prozent haben (nur bei LNG; insgesamt lag dieser nach neun Monaten 2025 aber schon bei gut 26 Prozent und war damit noch etwas kleiner als jener des norwegischen Pipeline-Gases). Es ist IMO jedoch nur eine Frage der Zeit, bis die Staaten – mit welchen Gründen/Vorwänden auch immer – nicht mehr liefern/liefern können). Große Mengen LNG gab es bisher auch in Australien – aber das ist sehr weit weg und dessen Schiffe müssten durch das Rote Meer mit seinen zwei “Meerengen” (sofern sie nicht Afrika umrunden). Katar ist näher und hat auch einiges Flüssiggas, aber dessen künftige Mengen sind weitgehend bereits asiatischen Nachfragern versprochen, was Beobachter manchmal an Akrobatik-Nummern erinnert (ganz abgesehen von der EU-Lieferketten-Chose, die freilich sowieso eine Ausrede sein könnte). Wer das wahre Potenzial dieses oft gehypten potenziellen neuen Lieferanten ermessen will, sollte sich zunächst bewusst sein, dass Katar in den ersten elf Monaten 2025 höchstens 9,5 Mrd. m3 (regasifiziertes) LNG in die EU geliefert hat, was einem “Marktanteil” von nicht einmal 8 Prozent (wiederum nur bei Flüssiggas) entspricht. Dass Habecks ab 2026 spürbar sein sollender Energieliefervertrag mit dem Emirat nennenswerte Zuwächse erbringt, darf jedenfalls bezweifelt werden. Auch in den vergangenen Monaten ist jedenfalls im BNA-Chart nach Deutschland geliefertes LNG weiter weiter nahe der Nullinie entlang gegrundelt.

Zum Schluss noch ein paar Erläuterungen zur “Aufmacher-Grafik über dem Falz”.

Das mit “Amerika” bezeichnete “große Tortenstück” beinhaltet eigentlich auch Lieferungen aus “Trinidad und Tobago”, das a) intern sowieso bloß 10 Mrd. m3 Kapazität für “Nettoexporte” hätte und b) das auch keine größeren Kapazitäten bei LNG-Terminals aufweist. Diese Lieferungen stammen mit großer Sicherheit weitaus überwiegend aus den USA, speziell von deren LNG-Terminals an der “Golfküste”.

Das mit “Afrika” umschriebene LNG kommt hauptsächlich aus Algerien und ist ähnlich viel wie das derzeit gelieferte russische Flüssiggas.

Das russische LNG wiederum, dem es in den nächsten Jahren ja an den Kragen gehen soll, stammt hauptsächlich aus dem “Hohen Norden” und kommt auf ein wenig mehr als die Hälfte aller russischen Lieferungen in die EU, deren zweite, kleinere Hälfte durch die neue “Turkstream” strömt (und das in Ungarn schließlich die EU erreicht – Bulgarien ist offb. nur “Transit”).

Zum “Mittleren Osten” wurde hier bereits einiges gesagt, siehe obige Bemerkungen zu Katar, das bisher für die EU freilich nur eine geringe Rolle gespielt hat.

Der “Rest der Welt”, der sich aus einer Subtraktion der oben genannten Lieferanten von “EU-gesamt 1-11 2025″ ergibt, ist derzeit eine marginale Größe

und es sind weit und breit keine potenziellen Lieferanten von anderswo erkennbar, die namhafte Mengen – beispielsweise in der Größenordnung der USA – liefern könnten. ![]()

Comments are closed, but trackbacks and pingbacks are open.