Das tausendfach wieder gekäute Narrativ von der “gerechten Bestrafung”, die ein russischer Exportmonopolist für aggressive und regierungskriminelle Machenschaften “seines Staats” hinnehmen habe müssen, ist nicht haltbar. Während es stimmt, dass die vom Westen verhängten “Sanktionen” binnen weniger Jahre die bisherigen “Marktverhältnisse” in der EU auf den Kopf gestellt haben, zeigen die Daten, dass der Rückzug Russlands aus Westeuropa bzw. dessen mit außerökonomischen Mitteln bewerkstelligte weitgehende Entfernung nach dem 24. Februar 2022 schon in der Zeit der Pseudo-Seuche 2020 begonnen hat.

Das tausendfach wieder gekäute Narrativ von der “gerechten Bestrafung”, die ein russischer Exportmonopolist für aggressive und regierungskriminelle Machenschaften “seines Staats” hinnehmen habe müssen, ist nicht haltbar. Während es stimmt, dass die vom Westen verhängten “Sanktionen” binnen weniger Jahre die bisherigen “Marktverhältnisse” in der EU auf den Kopf gestellt haben, zeigen die Daten, dass der Rückzug Russlands aus Westeuropa bzw. dessen mit außerökonomischen Mitteln bewerkstelligte weitgehende Entfernung nach dem 24. Februar 2022 schon in der Zeit der Pseudo-Seuche 2020 begonnen hat. Knapp die Hälfte der noch 2019 in die Union exportierten Gasmengen gingen schon im Vorfeld des Ukraine-Kriegs verloren, als Folge knallharter “transatlantischer Machtpolitik” gegen die Russen – vielleicht auch mit deren (“klammheimlicher”) Mitarbeit.

Knapp die Hälfte der noch 2019 in die Union exportierten Gasmengen gingen schon im Vorfeld des Ukraine-Kriegs verloren, als Folge knallharter “transatlantischer Machtpolitik” gegen die Russen – vielleicht auch mit deren (“klammheimlicher”) Mitarbeit.

Vorbemerkung: Der datenmäßige Kern dieses Eintrags entstammt dem Update des Brüsseler Think Tanks Bruegel, das es ermöglicht, die EU-Erdgasimporte des ersten Quartals 2025 mit jenen des ersten Quartals 2021 zu vergleichen. Mehr noch: die veröffentlichten Daten gehen bis 2019, also bis ins Jahr vor der Pseudo-Seuche zurück

- was letztlich die Skepsis gegenüber der überall anzutreffenden Groß-Erzählung nur noch befeuert; jenes “Meta-Narrativs”, das von beiden Konfliktparteien erzählt wird, wenn auch mit gegensätzlichen Akzenten und Wertungen sowie einer unterschiedlichen Auswahl der “Fakten”.

Die Staaten der Europäischen Union sind auch bei Erdgas weitestgehend von Importen abhängig, weshalb der Faktor Eigenproduktion hier als “quantité négligeable” behandelt wird. Nach – sicherlich “nicht ungünstiger” - eigener Darstellung produzierten EU-Staaten 2023 nur mehr 34,4 Mrd. m3, knapp elf Prozent ihres Verbrauchs.

Die Erdgas-Erzeugung innerhalb der Union ist in den vergangenen zehn Jahren um gut 65 Prozent zurück gegangen (was auch den Austritt Großbritanniens widerspiegeln könnte. Siehe dazu Energy Institute, Statistical Review of World Energy 2024, p. 37; die neuen Zahlen der Statistical Review erscheinen voraussichtlich erst am 26. Juni 2025).

Der Nachteil der gewählten quartalsmäßigen Darstellungsweise besteht darin, dass es sehr wohl eine gewisse Saisonalität auch bei den “Zuflüssen” geben könnte, die – sofern vorhanden – freilich nicht allzu groß sein kann (die möglichst effiziente Ausnutzung der “Export-Infrastruktur” – Pipelines, Terminals, LNG-Tanker – gebietet deren gleichmäßige Verwendung). Deshalb – und wegen des Endes des “Ukraine-Transits” per 31.12. 2024 – wurde hier der aktuelleren quartalsmäßigen Darstellung der Vorzug gegeben (anstelle einer “Jahresdarstellung”).

Umgekrempelte Marktverhältnisse

Vergleicht man allein die Marktanteilsveränderungen zwischen Anfang 2021 bzw. 2022 und dem vor drei Wochen zu Ende gegangenen 1. Quartal 2025, entsteht der Eindruck einer plötzlichen Umgestaltung der Marktverhältnisse durch

- “außerökonomische strukturelle Gewalt” (Gesetze, Sanktionen) sowie einen

- seit langem vorbereiteten technologischen Umbruch (EU-Europas Küsten waren schon seit etwa 2010 von LNG-Terminals und Regasifizierungsanlagen gesäumt; die westeuropäischen Regulatoren ließen seit spätestens 2006 künftige Anforderungen an “terminal operators” studieren (siehe z.B. hier) – Themen, die in größerem Maßstab erst in den vergangenen drei, vier Jahren relevant geworden sind. Von außen entsteht jedenfalls ein Bild von umfassendem Vorwissen und langfristiger, minutiöser Planung eines nur scheinbar “mit Urgewalt hereinbrechenden technologischen Wandels”).

Wie sieht dieser technologische Umbruch nun anhand der Zahlen Bruegels aus?

Die LNG-Revolution

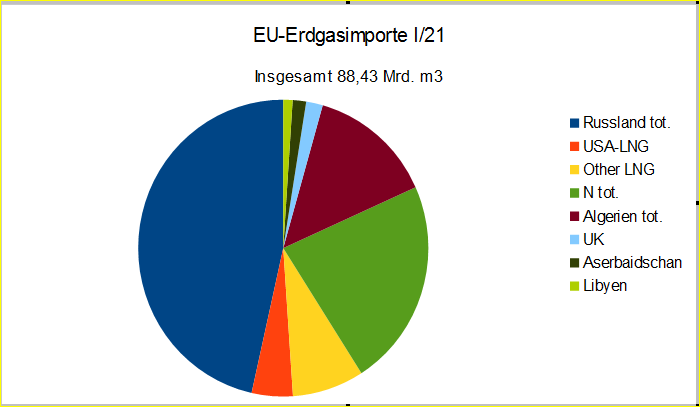

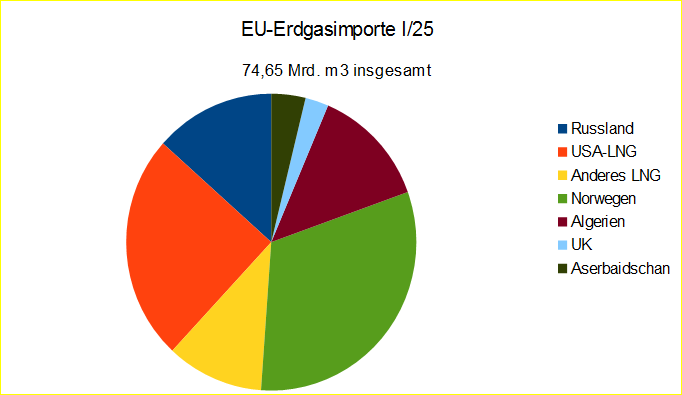

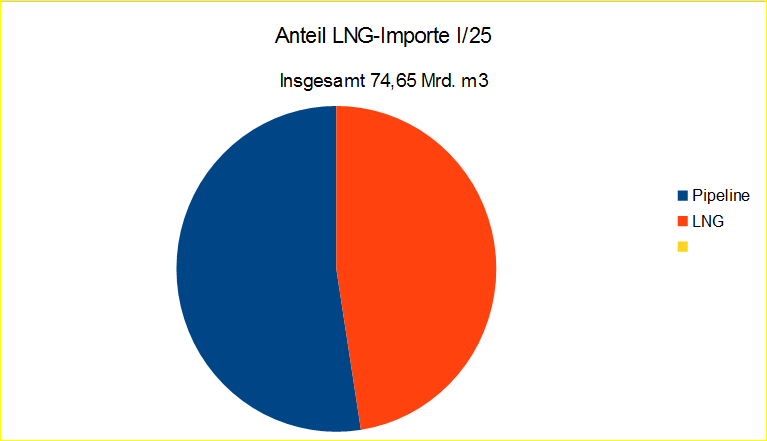

So, dass im 1. Quartal 2021 16,95 Mrd. von insgesamt 88,43 Mrd. Kubikmetern als LNG geliefert wurden, während es im 1. Quartal 2025 bereits 35,5 Mrd.von 74,65 Mrd. m3 waren. Das entspricht meiner Rechnung zufolge 19,17 bzw. 47,56 Prozent respektive.

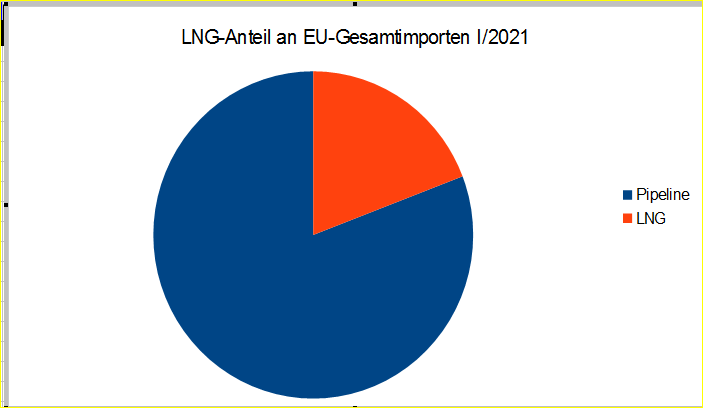

Statt trockener Zahlen können dies zwei selbst fabrizierte Tortengrafiken augenfällig machen.

Sie bilden jenen Anteil an Europas Erdgaseinfuhren ab, die in Form von Flüssiggas erfolgt sind.

Zur Erläuterung: Verglichen werden die einschlägigen Importe jeweils der ersten drei Kalendermonate der Jahre 2021 und 2025.

Als Liquefied Natural Gas wurden die Rubriken “USA-LNG” sowie “other LNG” heran gezogen, vermehrt um die Flüssiggas-Lieferungen Russlands, Norwegens und Algeriens. Der LNG-Anteil explodierte binnen vier Jahren, parallel zur endgültigen Marginalisierung der russischen Lieferanten (vulgo Gazprom) und der Übernahme des Markts durch ein US-amerikanisch-norwegisches “Konsortium”, das vom LNG “Verbündeter” (Ex-US-Präsident Biden; gemeint ist z.B. Katar) komplettiert wird.

Während in Sachen Flüssiggas außer Frage steht, dass die “die große Disruption des Transportwegs” während der vergangenen drei bis vier Jahre stattfand, stellt sich die Frage, ob die Marginalisierung der bzw. der Rückzug der Gazprom aus Westeuropa zwischen 2021 und 2025, nicht schon etliche Jahre vor dem “Ukraine-Krieg” begonnen hat.

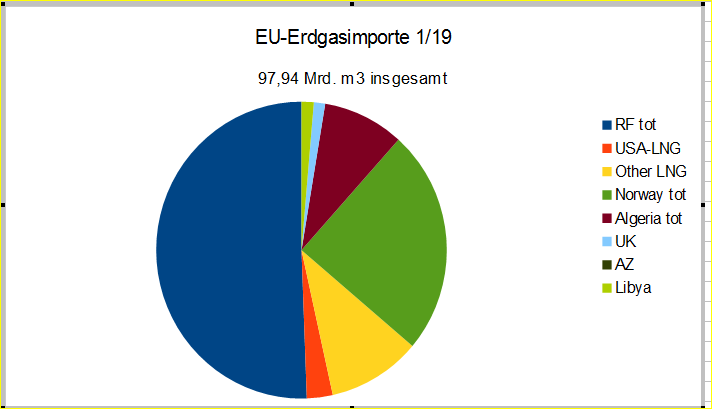

So scheint es jedenfalls, wenn man auf die Zahlen des letzten “normalen Jahres”, 2019, zurück greift.

Betrachtet man zunächst die “Torte” mit den Marktanteilen zu Beginn 2019, sieht diese auf den ersten Blick ähnlich aus wie jene des Jahres 2021, die “über dem Falz” zu “bewundern” ist. ![]()

Die Tortengrafik der ersten drei Monate 2019 sieht jedenfalls so aus:

Überraschung stellt sich jedoch ein, betrachtet man das stark schrmpfende Volumen der russischen Lieferungen in die EU in den ersten Quartalen zwischen 2019 und 2021 oder gar 2022. Es zeigt sich, dass die russischen Erdgas-Volumina schon in diesen Jahren stark zurück gegangen sind, was auf das weitgehende Aus der Jamal-Pipeline durch Polen sowie von deren Südarm über die SK und Tschechien zurück zu führen ist.

Überraschung stellt sich jedoch ein, betrachtet man das stark schrmpfende Volumen der russischen Lieferungen in die EU in den ersten Quartalen zwischen 2019 und 2021 oder gar 2022. Es zeigt sich, dass die russischen Erdgas-Volumina schon in diesen Jahren stark zurück gegangen sind, was auf das weitgehende Aus der Jamal-Pipeline durch Polen sowie von deren Südarm über die SK und Tschechien zurück zu führen ist.

Früher Beginn der neu berechneten “Russenlücke”

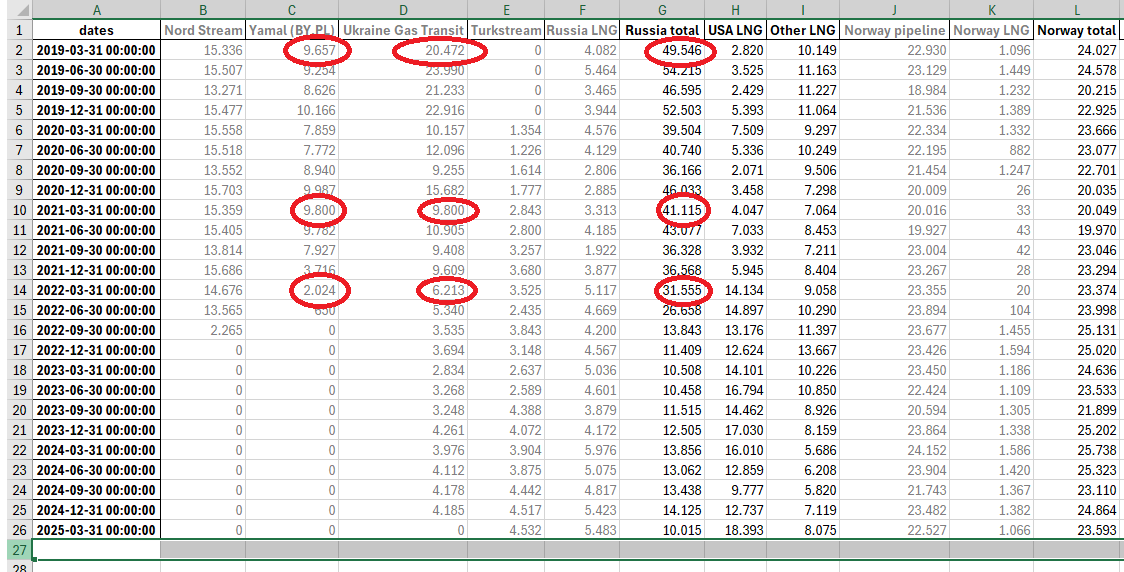

Zunächst, als “Quellenangabe”, ein Screenshot des Datensatzes für Bruegels interaktive Grafik “Figure 5″, die die quartalsweisen EU-Importe seit 2019 (2021) zeigt. Zur Verdeutlichung hat dieser Blogger die in diesem Zusammenhang interessanten Werte “rot eingeringelt”.

Hervorgehoben wurden von mir Werte für die Jahre 2019, 2021 und 2022.

2021 deshalb, weil dies das letzte volle “Vorsanktionsjahr” ist – aber mit dem “Nachteil”, dass 2021 das Folgejahr der Pseudo-Seuche und die “Erholung nach dem Covid-Schock” noch nicht so weit gediehen war wie Anfang 2022, ein Jahr später.

Q1 2022 wurde hervor gehoben, weil a) erst in den vorangegangenen vier Quartalen Warschau der durch Polen führenden Erdgasleitung so richtig den Garaus gemacht hat (machen konnte) und b), weil durch den Jamal-Südarm (“Ukraine Transit”) um weitere 3,6 Mrd. Kubik weniger transportiert wurden als noch ein Jahr davor.

Als “Nachteil” der 2022er-Zahlen sei angeführt, dass diese zu etwa einem Drittel aus der Zeit nach dem russischen Einmarsch in die Ukraine stammen

(freilich Monate vor dem Inkrafttreten der ersten “Sanktionen”).

Kumuliert haben die Russen demnach schon im ersten Quartal 2022 um 18 Mrd. m3 oder 36 Prozent weniger Erdgas in die EU verkauft als im ersten Quartal 2019 (im um ein Jahr längeren “Sanktionszeitraum” verlor die Gazprom dann weitere 21,5 Mrd. m3).

Wegen der Zuwächse bei der neuen Turkstream sowie Flüssigerdgas zeigen die “russischen Globalzahlen” die Dramatik bei den Jamal-Pipelines freilich nicht zur Gänze. Der durch Polen führende “Nordarm” verlor bis 31.3. 2022 fast 80, der “Südarm” fast 70 Prozent des Volumens des Vergleichszeitraums 2019.

Während der durch Polen führende “Nordarm” dann relativ schnell “völlig dicht gemacht” wurde, blieben – wie bekannt – bis 31.12. 2024 Reste des “Südarms” übrig, die in die Slowakei, Ungarn und Österreich gingen

- geringfügige Reste, die nach der Bruegel-Zählung vor der Einstellung, im Gesamtjahr 2024 noch etwa 16,5 Mrd. m3 ausmachten.

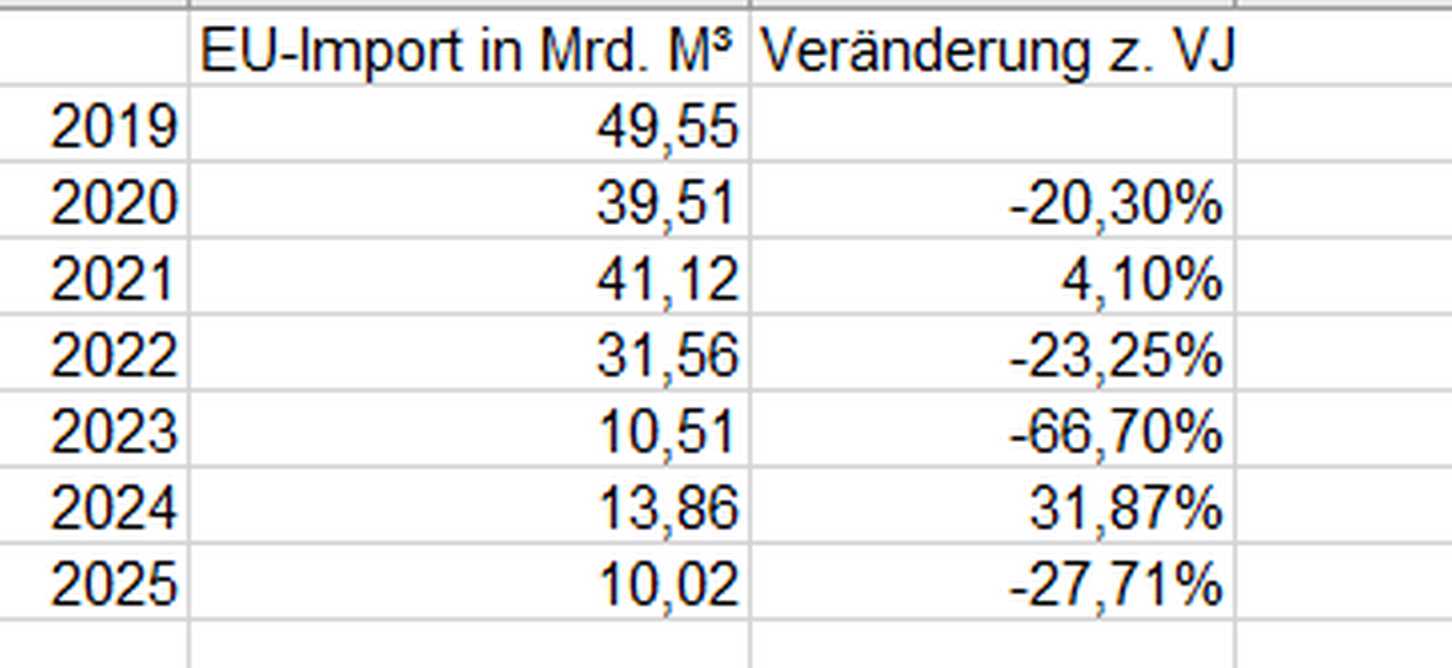

Alles in allem bedeutet das, dass jeweils in Q1 von 2019 bis 2022 etwa 18 Mrd. m3 russisches Erdgas und von 2022 bis 2025 21,5 Mrd. m3 für die EU “verloren wurden”. Die in diesem Blog mehrfach erwähnte “Russenlücke” datiert also – richtig gerechnet - nur etwa zur Hälfte aus der Zeit des “Ukraine-Kriegs”, eine andere schwache Hälfte stammt aus den Jahren davor.

Hier noch eine Tabelle, für die dieser Blogger, die Werte der russischen Erdgasexporte in die EU (jeweils im ersten Quartal) übertragen hat. Die dritte Spalte zeigt die selbst ausgerechnete Veränderung zum Vergleichszeitraum des Vorjahres.

Ich wollte das eigentlich noch “schöner machen”, aber angesichts der fortgeschrittenen Zeit ist ein zurechtgeschnittener Screenshot immer noch besser als gar nix. Ich hoffe, ich habe auch hier “richtig gerechnet”.

Fazit:

Fazit:

Es gibt zwei mögliche Erklärungen für die neuerdings zeitlich erweiterte und vergrößerte “Russenlücke”.

A) Die Perspektive der russischen Lieferanten, die womöglich argumentierten, dass sie schon ab 2020 aus dem westeuropäischen “Markt” hinausgeworfen worden seien, weil sie’s nicht billiger geben hätten wollen und z.B. die der Polen, die erklären würden, dass sich die Gazprom nicht an den Spruch eines internationalen Schiedsgerichts halte, nach dem sich auch die Preise der langfristigen Kontrakte an den Forward-Preisen orientieren müssten, die im Rechtsstreit “Marktpreise” genannt wurden (siehe etwa hier und hier).

Und

B) die Perspektive jener wenigen Russen, die gewusst haben, dass sie in naher Zukunft nicht mehr lieferfähig sein würden, wenigstens nicht mehr mit Erdgas, das aus Jamal stammt (das wenige Gas für die Turkstream stammt aus Südrussland oder Kasachstan und das LNG aus dem Hohen Norden).

Natürlich wäre es aus rechtlichen, militärstrategischen und innenpolitischen Gründen völlig ausgeschlossen derlei zuzugeben.

Aber man könnte wenigstens die Fühler zu jenen Kräften ausstrecken, die einen sowieso aus dem “Markt” entfernt sehen wollen.

Just saying.

Comments are closed, but trackbacks and pingbacks are open.