Das Hamsterrad der amerikanischen Schieferölindustrie dreht sich immer schneller: Im August wird der natürliche Abfall bei produzierenden wells erstmals 500.000 bd übersteigen. Das bedeutet, dass ebensoviel neue Erzeugung geschaffen werden muss um das bisherige Niveau zu halten (was diesmal wohl noch funktionieren wird). Folge sind freilich chronische Löcher in den Bilanzen, wie ein US-Blogger dem Zahlenwust der Finanzreports entnimmt. NB II. Lustige Schnitzeljagd nach dem CapEx von Pioneer Natural Resources.

Quellen von Steve St. Angelo sind der monatlich erscheinende Produktivitäts-Bericht der EIA sowie die Quartalsberichte von (notierten) shale oil-Unternehmen.

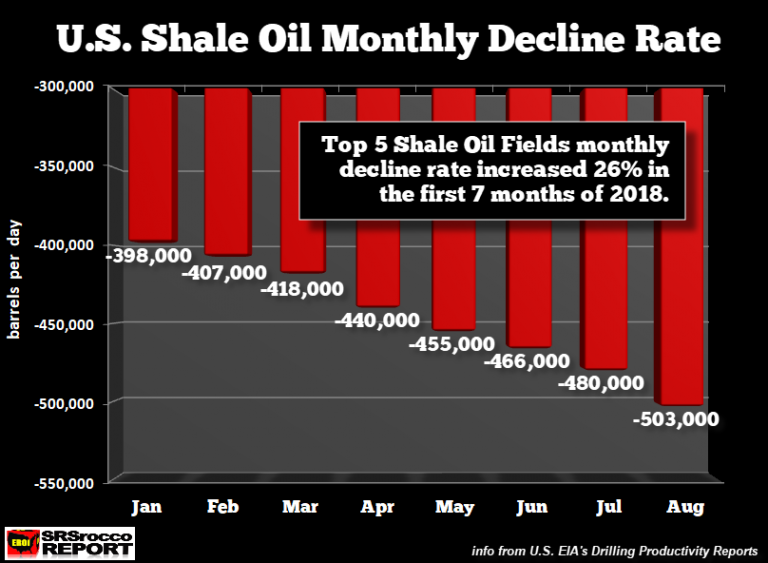

Ausgehend vom jüngsten Produktivitäts-Report der Energy Information Administration addiert St. Angelo in seinem neuesten Posting die Rückgänge der legacy production für die fünf größten Schieferölfelder der USA.

Er kommt dabei auf 503.000 bd (nicht wird die für August erwartete Neuproduktion addiert, die sich auf 635.000 Barrel beläuft – fast die Hälfte davon im Permian).

Die monatliche decline rate der “alten Produktion” ist seit Jahresbeginn um etwa 100.000 bd, d.h. 26 Prozent gestiegen.

These massive decline rates are the very reason the shale oil and gas companies are struggling to make money.”

Danach sieht sich der Blogger die Quartalsberichte des größten Produzenten in der Permian-Region an und vermerkt, dass in diesem Zeitraum 818 Millionen Dollar für die Produktion ausgegeben wurden (CAPEX), gegenüber 554 Millionen an operativen Erlösen.

Das verursachte bei dem Unternehmen im 1. Quartal einen negativen free cash flow in Höhe von 264 Mio. Dollar (die CF-Metrik ist besser als die Gewinn- und Verlustrechnung, die leicht von Einmalerlösen und financial engineering verzerrt werden kann).

How long can this insanity go on??”

Von zehn großen US-amerikanischen shale oil companies (die offenbar alle börsenotiert sind), verfügen derzeit nur drei über einen positiven free cash flow, zeigt eine weitere Grafik

Die zehn Unternehmen haben zusammengenommen im Vierteljahr 455 Millionen Dollar negativen FCF gemacht.

Resümee:

Even with higher oil prices, the U.S. shale energy companies are still struggling to make money. So, the question remains. What happens to these shale oil companies when the oil price falls back towards $30 when the stock market drops by 50+% over the next few years?? And how is the U.S. Shale Energy Industry going to pay back the $250+ billion in debt??”

Nachbemerkung, 26.7.2018, 13.00 Uhr: Ganz recht, S.: Die EIA erwartet, dass bei den von Steve analysierten fünf Schieferölfeldern im August die Produktion um ca. 130.000 bd gesteigert wird.

Der Punkt ist nur, dass diese zusätzliche Produktion ein Schweinegeld kostet – im Fall des analysierten Permian-Produzenten waren es mehr als 800 Millionen im Quartal.

Das ist der Irrsinn.

Temporäre Abhilfe könnte höchstens geschaffen werden, wenn es höhere Ölpreise gäbe, oder das Öl billiger zur produzieren wäre; wenn z.B. die geologischen Voraussetzungen bessere wären.

Das freilich ist unwahrscheinlich, weil die Vorkommen in der Branche schon seit längerem bekannt sind und die Fracker sich von allem Anfang an auf die besten Lagen geworfen haben.

Nachbemerkung II, 27.7.2018, 06.00 Uhr: “Rätselhaftes” ( = bezeichnendes) Ergebnis einer Zusatzrecherche dieses Bloggers zum Cashflow eines von Steve St. Angelo beispielhaft erwähnten Shale-Produzenten.

Hauptergebnis: Wesentliche, potenziell belastende Daten zu Ausgabenpositionen von Pioneer Natural Resources sind im öffentlichen Raum nur extrem schwer auffindbar.

Zum Beispiel, dass die für Bohrungen aufgewendeten Mittel die Erlöse aus den operativen Aktivitäten weit übertroffen haben (mehr als 50 Prozent).

Also genau das, was Steve St. Angelo behauptet.

Nach langer Suche konnte dieser Blogger auf Seite 43 des 124 Seiten langen SEC-filings für das erste Vierteljahr folgende Information entdecken, die in der Kurz-Version der Q1-Earnings nicht zu finden ist.

Sie lautet (eigene Hervorhebung):

The Company’s capital expenditures during the three months ended March 31, 2018 were $879 million, consisting of $830 million for drilling operations (excluding acquisitions, asset retirement obligations, capitalized interest and geological and geophysical administrative costs) and $49 million for water infrastructure, vertical integration, system upgrades and other plant and equipment additions.”

Leicht zu finden sind hingegen die Einnahmen aus dem operativen Geschäft: 554 Millionen Dollar.

Praktisch unsichtbar ist wiederum der Umstand, dass das Unternehmen in Q1 555 Millionen aus Verkäufen lukriert hat (“proceeds from investments”).

Das Sahnehäubchen wird solch “täuschender” Unternehmenskommunikation dadurch aufgesetzt, dass Pioneer erklärt, es wolle im laufenden Geschäftsjahr seine Kapitalausgaben durch den “Cashflow” abdecken, unter Annahme gewisser Ölpreise, siehe folgenden Screenshot aus der jüngsten Unternehmenspräsentation (siehe hier):

Ja schon, netter Versuch. ![]()

Dass “der Cashflow” z.B. auch durch Verkäufe generiert wird, muss man halt wissen. Oder man muss das SEC-filing Q-10 für das erste Quartal gut durchgelesen und geradezu memoriert haben.

Comments are closed, but trackbacks and pingbacks are open.