Eines der Ziele von Trumps Zollhammer, mit typisch US-amerikanischen Pathos von Donald Trump selbst als „Liberation Day“ bezeichnet, ist der deutliche Abbau des US-Handelsbilanzdefizits. Sollte Trump dies gelingen, hätte dies weitreichende Folgen für die Volkswirtschaften in den USA – und im Rest der Welt. Von Gregor Hochreiter.

Eines der Ziele von Trumps Zollhammer, mit typisch US-amerikanischen Pathos von Donald Trump selbst als „Liberation Day“ bezeichnet, ist der deutliche Abbau des US-Handelsbilanzdefizits. Sollte Trump dies gelingen, hätte dies weitreichende Folgen für die Volkswirtschaften in den USA – und im Rest der Welt. Von Gregor Hochreiter.

Grundsätzlich sollte man Aussagen von Donald Trump nicht allzu viel Gewicht beimessen. Dennoch lohnt sich angesichts wiederholter Aussagen, wonach die USA wegen ihres Handelsbilanzdefizits „ausgebeutet“ würden, ein Blick darauf, welche Auswirkungen eine tatsächliche Verringerung des US-Handelsbilanzdefizits oder gar ein Ende der Epoche von US-Leistungsbilanzdefiziten auf die Weltwirtschaft hätte. Die Konsequenzen wären weitreichend.

Das allerdings nicht in einem normativen Sinn einer Verbesserung oder Verschlechterung, sondern in der faktischen Veränderung der Handelsströme und damit auch der globalen Produktionsstrukturen. Wie die einzelnen Länder eine derartigen fundamentalen Wandel bewerkstelligen würden, liegt naturgemäß in der Verantwortung jedes einzelnen Staates.

Grundlegend verändern würde sich jedoch die Verfügbarkeit von US-Dollar, der mit Abstand wichtigsten Handels- und Reservewährung, im Rest der Welt. Der Rest der Welt würde nicht mehr zu den bisher vergleichsweise günstigen Konditionen mit US-Dollar versorgt werden, was das Ende des US-Dollar-Zeitalters beschleunigen dürfte.

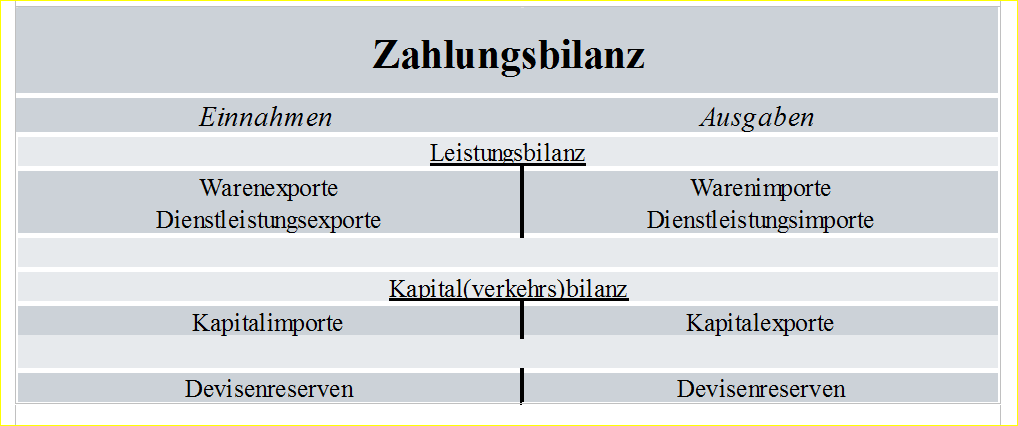

Die Zahlungsbilanz

Debatten um Handelsbilanzdefizite gründen meist in der irrtümlichen Auffassung, dass eine positive Handelsbilanz auch normativ positiv, im Sinne von gut, vorteilhaft wäre, während eine negative Handelsbilanz schlecht oder nachteilig wäre. Dem ist aber nicht so. Schließlich muss jede Bilanz immer und ausschließlich ausgeglichen sein. Des einen Überschuss ist zwingend des anderen Defizit und umgekehrt. Anders formuliert: Die Zahlungsbilanz legt bloß dar, womit die auf der Passivseite verbuchten Einkäufe aus dem Ausland, die Importe, auf der Aktivseite durch Exporte bezahlt werden. Oder noch einfacher formuliert: Jeder Kauf aus dem Ausland (=Import) muss naturgemäß auch bezahlt werden (= Export).

Des Irrtums Wurzel

Der Irrtum, wonach eine positive Handelsbilanz vorteilhaft und eine negative Handelsbilanz nachteilig wäre, stammt aus Zeiten des Merkantilismus und einer Goldwährung. Bei einer Goldwährung generiert ein Handelsbilanzüberschuss Goldflüsse ins Inland und erhöhte derart das Vermögen des Landes, während ein Handelsbilanzdefizit zu einem Abfluss von Gold führte.

Zudem wäre der sich in einem Land mit fortlaufenden Handelsbilanzüberschüssen aufbauende Goldschatz früher oder später für die Ausweitung der Importe verwendet worden. Denn niemand baut Ersparnisse auf, so er diese nicht irgendwann verwenden will. Somit hätte selbst im Merkantilismus ein Ausgleich der Zahlungsbilanzen über die Zeit stattgefunden.

Zweifelsohne erweiterte ein sich aufbauender Goldschatz zwischenzeitlich die finanziellen und politischen Handlungsmöglichkeiten. Insofern war in Zeiten der Goldwährung und des Merkantilismus ein Handelsbilanzüberschuss für den Herrscher durchaus vorteilhaft.

Doch die Zeiten der Goldwährung sind vorbei, das Denken in diesen Kategorien jedoch offensichtlich nicht. Hinzu kommt dafür eine neue Fehlerquelle: Bei der Berechnung des Bruttoinlandsprodukts erhöhen Exporte das BIP, während Importe es reduzieren. Das hängt schlicht damit zusammen, dass das BIP sämtliche im Inland produzierten Güter und Dienstleistungen abbildet. Ärmer macht ein Import ein Land deswegen noch lange nicht, denn mittel- und langfristig hängt der Wohlstand eines Landes von dessen wirtschaftlicher Leistungsfähigkeit ab. Der Import einer die Produktionskapazitäten ausweitenden Maschine erhöht die wirtschaftliche Leistungsfähigkeit, auch wenn der Importvorgang selbst das BIP drückt.

Die Zahlungsbilanz

Was besagt die Zahlungsbilanz jetzt genau? Die Zahlungsbilanz erfasst alle Transaktionen zwischen zwei Ländern. Eine vereinfachte Zahlungsbilanz gliedert sich wie folgt:

Eine erste Aufteilung wird in der Zahlungsbilanz zwischen dem Transfer von gegenwärtigen Gütern (= Leistungsbilanz) und Forderungen auf künftige Zahlungen (=Kapital(verkehrs)bilanz) vorgenommen. Die Leistungsbilanz wird weiter aufgegliedert in Waren und Dienstleistungen. Zu den Dienstleistungen zählen etwa der Tourismus.

Ausländische Touristen, die im Inland einen Urlaub verbringen, werden als Dienstleistungsexport verbucht. Sie bringen dem Zielland eine Einnahme, „exportiert“ werden die Dienstleistungen „Erholung“ und „kulturelle Vermittlung“. Österreich hat aufgrund seines bedeutsamen Tourismussektors traditionellerweise einen deutlichen Überschuss in der Dienstleistungsbilanz. Weitere Dienstleistungen sind etwa die Zurverfügungstellung von Software und Patenten an das Ausland, eine klassische Domäne der USA.

Die Kapital(verkehrs)bilanz ist das Spiegelbild der Leistungsbilanz

Unter Ausblendung des Posten „Devisenreserven“ ergibt sich zwingend, dass ein Überschuss in der Leistungsbilanz, also ein höherer Betrag auf der linken Seite der Bilanz als auf der rechten, in der Kapital(verkehrs)bilanz zu einem höheren Betrag auf der rechten Seite führen muss, und zwar in exakt derselben Höhe. Verwirrend ist die Tatsache, dass in der Kapital(verkehrs)bilanz die Ausgabenseite als „Kapitalexport“ bezeichnet wird, die Einnahmenseite hingegen als „Kapitalimport“, also gegengleich zur Leistungsbilanz.

Der Grund ist der folgende: In der Kapital(verkehrs)bilanz werden nicht bereits bestehende Güter – bereits produzierte Waren oder unmittelbar nutzbare

Dienstleistungen – verbucht, sondern im Ausland erworbene Forderungen auf künftige Zahlungen wie Dividenden aus Aktienbeteiligungen, Anleihezinsen oder künftige Gewinne aus Direktinvestitionen. Um diese Kapitalgüter – Aktien, Anleihen, Unternehmen – zu erwerben, fließt Kapital aus dem Inland ins Ausland, wird also „exportiert“. Anders gesagt: Ein Land, das einen Überschuss in der Leistungsbilanz aufweist, investiert diesen Überschuss in Kapitalgüter im Ausland. Nochmals anders gesagt: Ein Land, das mehr Waren und Dienstleistungen aus dem Ausland importiert, als es exportiert, bezahlt den Differenzbetrag in der Bilanz heutiger Güter mit künftigen Gütern.

Ein Kapitalimport führt demnach zu einer Abnahme der Forderungen bzw. zu einer Zunahme der Verbindlichkeiten gegenüber dem Ausland. Ein Kapitalexport erhöht die Forderungen bzw. mindert die Verbindlichkeiten gegenüber dem Ausland.

Eine individuelle Zahlungsbilanz

Das Konzept der Zahlungsbilanz lässt sich problemlos auf die individuelle Ebene herunterbrechen. Ein Physiotherapeut bezahlt sein Defizit in der Handelsbilanz mit dem Supermarkt durch einen Überschuss in der Dienstleistungsbilanz, das sich dadurch ergibt, dass der Physiotherapeut den Supermarkteigentümer massiert, aber vom Supermarkteigentümer keine Dienstleistung bezieht.

Ein Investor gleicht sein Defizit in der Leistungsbilanz mit einem Jungunternehmen, das sich durch das Zurverfügungstellen von heutigen Betriebsmitteln – meist in Form von Geld – durch einen Überschuss in der Kapital(verkehrs)bilanz aus, das sich durch die Übertragung von Eigentumsanteilen an den Investor ergibt.

Falsche Auffassungen führen zu politischen Konflikten

Klarerweise können nicht alle Länder gleichzeitig Handelsbilanzüberschüsse anstreben, geschweige denn realisieren, schließlich ist der Überschuss des einen Landes das Defizit aller anderen Länder. Die Ausbreitung der Auffassung, wonach Handels- bzw. Leistungsbilanzüberschüsse vorteilhaft und erstrebenswert wären, provoziert in weiterer Folge politische Konflikte.

Selbiges trifft auf eine Überbetonung von Zahlungsbilanzungleichgewichten zu. Die Zahlungsbilanz bildet nur die relativen Ströme zwischen den Staaten ab. Zwar ist die Aussage zutreffend, wonach Länder mit einem Leistungsbilanzdefizit mehr Güter und Dienstleistungen konsumieren als sie produzieren und Länder mit einem Leistungsbilanzüberschuss mehr produzieren als sie konsumieren. Somit ist eine Aussage über die relative Gewichtung von gegenwärtigem Konsum im Vergleich zu künftigem Konsum im Vergleich der Länder untereinander zulässig. Die Zahlungsbilanzströme sagen jedoch nichts darüber aus, ob ein Land mit einem Leistungsbilanzdefizit nicht unabhängig von den Zahlungsbilanzströmen sein Produktionsniveau absolut steigern kann.

Das Fallbeispiel Aufbau Ost

Es ist naheliegend, dass Länder mit einem erheblichen Finanzierungsbedarf ein Leistungsbilanzdefizit aufweisen, nicht notwendigerweise weil sie exzessiv

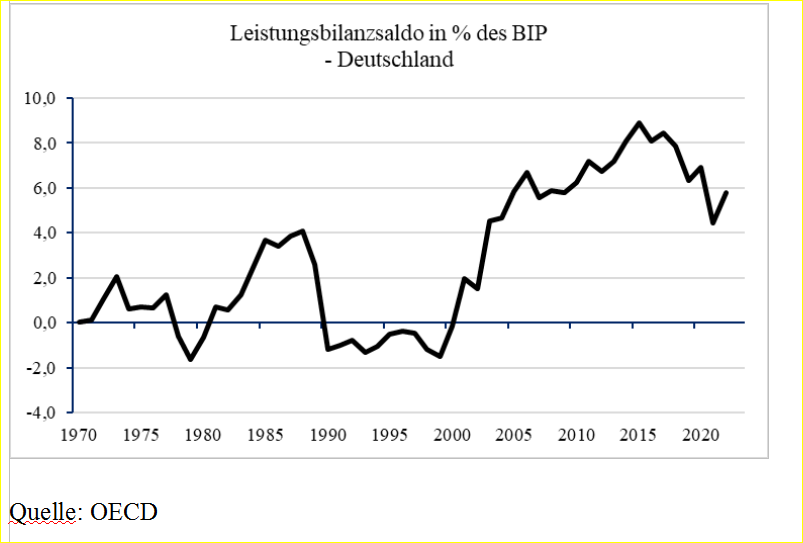

konsumieren, sondern infolge des hohen Investitionsbedarfs. So hatte Deutschland in den 1990er-Jahren einige Jahre lang ein Leistungsbilanzdefizit, denn schließlich musste nach der Wiedervereinigung der Aufbau Ost finanziert werden. Dazu zapfte Deutschland Finanzmittel aus dem Ausland an. Die Leistungsbilanz wurde negativ, die Kapital(verkehrs)bilanz positiv.

(Bezeichnenderweise explodierte der deutsche Leistungsbilanzüberschuss mit der Einführung des Euro, da dieser für Deutschland deutlich zu weich war – und auch weiterhin ist. Dies führte zu einem Crowding-Out zugunsten der Exportindustrie auf Kosten der sonstigen Wirtschaftsbereiche. Eine Folge davon ist der miserable Zustand der Infrastruktur in den alten Bundesländern.)

(Bezeichnenderweise explodierte der deutsche Leistungsbilanzüberschuss mit der Einführung des Euro, da dieser für Deutschland deutlich zu weich war – und auch weiterhin ist. Dies führte zu einem Crowding-Out zugunsten der Exportindustrie auf Kosten der sonstigen Wirtschaftsbereiche. Eine Folge davon ist der miserable Zustand der Infrastruktur in den alten Bundesländern.)

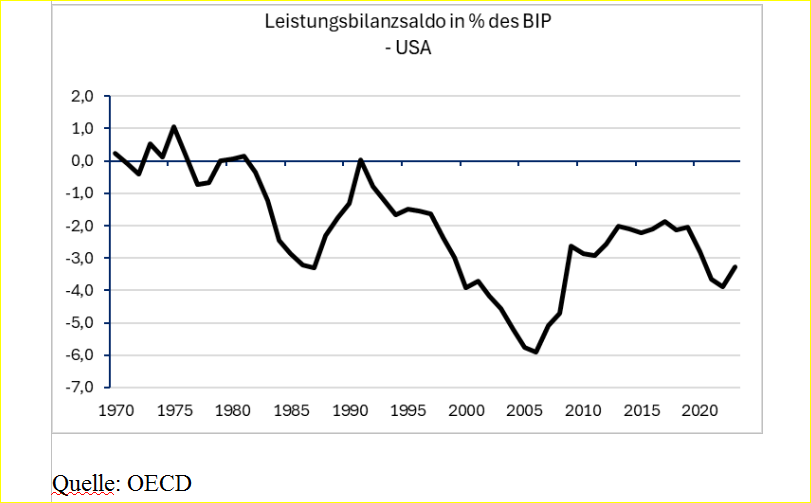

Den USA auf den Zahn gefühlt

Unstrittig ist: Der Leistungsbilanzsaldo der USA ist seit Jahrzehnten deutlich negativ.

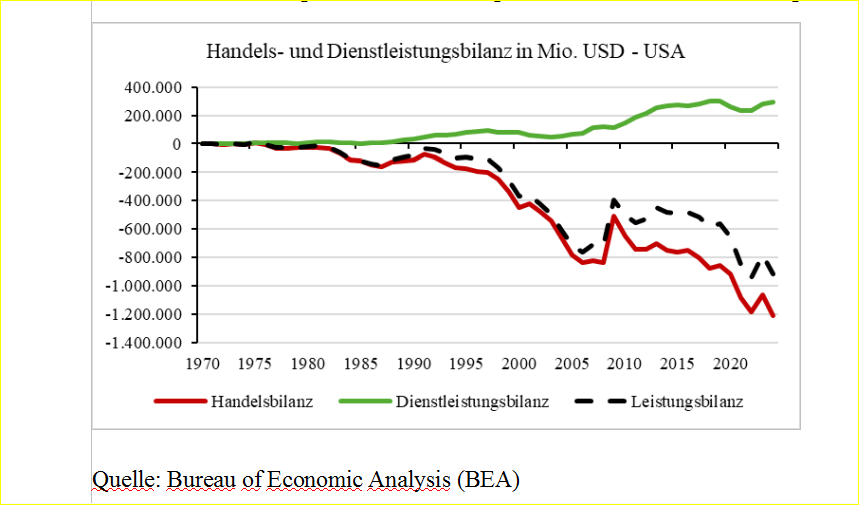

Eine genauere Auflösung zeigt, dass die Dienstleistungsbilanz einen Überschuss aufweist, während die Handelsbilanz deutlich negativ ist, was zusammen genommen den deutlich negativen Saldo in der Leistungsbilanz ergibt. Der Überschuss in der Dienstleistungsbilanz ergibt sich insbesondere aus den Überschüssen bei Finanzdienstleistungen, Lizenzeinnahmen aus intellektuellem Eigentum sowie sonstigen Unternehmensdienstleistungen.

Dominiert die Leistungsbilanz die Kapital(verkehrs)bilanz oder umgekehrt?

Nun stellt sich die Frage, ob sich die USA so ein hohes Leistungsbilanzdefizit leisten können, weil Investitionen in die USA – Direktinvestitionen, Aktien, (Staats-)Anleihen – so attraktiv sind, oder ob die USA so viele Beteiligungen an das Ausland veräußern und Schuldscheine begeben müssen, weil sie deutlich mehr konsumieren wollen, als sie produzieren.

Eugen von Böhm-Bawerk prägte 1914 den Satz:

Die Zahlungsbilanz [i.e. Kapitalbilanz] befiehlt, die Handelsbilanz [i.e. Leistungsbilanz] gehorcht, nicht umgekehrt.“ („Unsere passive Handelsbilanz“, in: Gesammelte Schriften von Eugen von Böhm-Bawerk, hrsg. v. Franz X. Weiss,1914, S. 508).

Damit wäre das hohe Leistungsbilanzdefizit der USA die Belohnung dafür, dass der Investitionsstandort USA und die USA als Schuldner für ausländische Anleger so attraktiv sind, zumindest (deutlich) attraktiver als die anderen Investitionsstandorte und Schuldner.

Leistungsbilanz und globale Nachfrage nach US-Dollar

Hinzu kommt die Rolle des US-Dollar als weiterhin unangefochtene globale Handels- und Reservewährung. Mit ihrem Leistungsbilanzdefizit – das sich genau genommen nur aus der Handelsbilanz speist, während die Dienstleistungsbilanz einen deutlichen Überschuss ausweist – in Kombination mit dem Fiat-Geld-Regime befriedigen die USA die Nachfrage des Rests der Welt nach US-Dollar. Analog dazu wiesen in Zeiten der Goldwährung die Goldförderländer zwingend ein Handelsbilanzdefizit auf, weil nur so zusätzliche Einheiten des internationalen Zahlungsmittels Gold dem Rest der Welt zur Verfügung gestellt werden konnten. Anders gesagt: Der Rest der Welt bezahlt heutzutage die USA für die Zurverfügungstellung von Zahlungsmitteln für den internationalen Handel sowie für den Aufbau von Devisenreserven mit der Lieferung von sofort konsumierbaren Waren.

In gleichem Maße stellen die USA mit ihrem strukturell hohen Budgetdefizit dem Rest der Welt US-Staatsanleihen zur Verfügung und damit den mit Abstand wichtigsten sichersten Vermögenswert für Finanzmärkte rund um die Welt.

Die US-Zwillingsdefizite als Segen?

Das US-amerikanische Zwillingsdefizit – Budget- und Leistungsbilanzdefizit – wäre somit Ausdruck der Tatsache, dass die USA dem Rest der Welt Liquidität zur Verfügung stellen, die der Rest der Welt dringend benötigt. Bezüglich des Leistungsbilanzdefizits ist noch eine Einschränkung vorzunehmen. Würde die US-Dollar-Geldmenge nicht so stark ausgeweitet werden, hätte die starke Nachfrage des Auslands nach US-Dollar einen deutlich stärkeren US-Dollar zur Folge gehabt.

Die wesentlich kleinere Schweiz, die aber unter Anlegern als sicherer Hafen gilt, ist diesbezüglich ein gutes Anschauungsbeispiel. Die Schweiz zeigt aber auch, dass mit einer relativ starken Währung der Industriestandort gesichert werden kann und ein Leistungsbilanzüberschuss erzielt werden kann. Das trifft auch auf Deutschland zu.

Die weitreichenden Folgen des Drehen der Zahlungsbilanzen

Die Folgen einer Reduktion des Leistungsbilanzdefizits liegen somit auf der Hand, die umso einschneidender wären, sollte der US-Leistungsbilanzsaldo sogar positiv werden.

- Ein geringeres Leistungsbilanzdefizit übersetzt sich in geringere Kapitalzuflüsse in die USA. Das wird die Aktien- und Anleihemärkte sowie die

ausländischen Direktinvestitionen (FDI) negativ treffen. - Dem Rest der Welt werden weniger US-Dollar zu den bisher vergleichsweise günstigen Bedingungen zur Verfügung gestellt. Sofern die Federal Reserve.nicht gegensteuert und das Interesse am US-Dollar als Handels- und Reservewährung außerhalb des US-Raums nicht zurückgeht, sollte ein Rückgang des Leistungsbilanzdefizits tendenziell zu einer Aufwertung des US- Dollar führen. Insbesondere in US-Dollar verschuldete Ausländer müssen zur Bedienung ihrer Schulden an die knapper werdende Ressource „US-Dollar“ gelangen, zu nahezu jedem Preis. Andererseits sinkt die Nachfrage nach US-Dollar im Gleichklang mit dem sinkenden Interesse an US-Vermögenswerten.

- Sollte die Attraktivität einer Anlage in US-Finanzvermögen strukturell zurückgehen, könnte dies zu einem globalen Abbau der US-Währungsreserven führen. Fließen diese in die US-Leistungsbilanz, wovon auszugehen ist, ist mit einer deutlichen Verbesserung der US-Handelsbilanz und US-Leistungsbilanz zu rechnen. Das wäre jedoch kein wirtschaftspolitischer Erfolg, sondern der Ausdruck für die Flucht aus dem US-Dollar. Zudem sollte der Inflationsdruck in den USA deutlich zunehmen.

- Eine Umkehrung der US-Leistungsbilanz – oder auch nur der US-Handelsbilanz – würde die vom Export lebenden Länder insofern treffen, als ihr Exportsektor mit erheblichen Umsatzausfällen zu rechnen hätte. Daher müssten entweder der Export in andere Länder gefördert werden oder aber der heimische Exportsektor schrumpfen, während nicht-exportorientierte Wirtschaftszweige eine Ausweitung erfahren sollten, um den Beschäftigungsrückgang im Exportsektor aufzufangen.

- Vor dem Hintergrund von Böhm-Bawerks Diktum, wonach die Kapital(verkehrs)bilanz den Takt vorgibt, ergibt sich, dass Trump das Leistungsbilanzdefizit der USA weniger durch Zölle bekämpfen kann oder durch eine Währungsabwertung, sondern das US-Leistungsbilanzdefizit schwinden wird, insofern die USA für Anleger unattraktiver werden. Das Handelsbilanzdefizit verschwindet dann gleichsam von selbst, weil der Rest der Welt es nicht mehr akzeptiert, von den USA für Warenexporte mit Forderungen auf künftige Erträge aus Anlagen in Aktien, (Staats-)Anleihen und Direktinvestitionen bezahlt zu werden, sondern umgehend mit Waren und Dienstleistungen.

Bildquelle: The White House, Public domain, via Wikimedia Commons

Comments are closed, but trackbacks and pingbacks are open.