Die Schuldensituation in den Industriestaaten ist weitaus angespannter, als es auf den ersten Blick scheint. Der Sondereffekten geschuldete Rückgang der Staatsschuldenquoten in den vergangenen Jahren ist zu Ende,  in der EU werden noch dazu die Staatsschulden durch eine Trickserei zu niedrig ausgewiesen. Und wird die implizite Verschuldung der Sozialversicherungssysteme berücksichtigt, sehen die Schuldenziffern noch deutlich bedrohlicher aus.Von Gregor Hochreiter.

in der EU werden noch dazu die Staatsschulden durch eine Trickserei zu niedrig ausgewiesen. Und wird die implizite Verschuldung der Sozialversicherungssysteme berücksichtigt, sehen die Schuldenziffern noch deutlich bedrohlicher aus.Von Gregor Hochreiter.

2021 bis 2023 waren außergewöhnliche Jahre.

Die Staatsschuldenquoten befanden sich deutlich auf dem Rückzug. Dieser Rückgang ist aber nicht auf Reformen zurückzuführen, sondern allein auf coronabedingte Sondereffekte.

Zunächst schossen die Schuldenquoten infolge des starken BIP-Rückgangs und der massiven Budgetdefizite 2020 in die Höhe.

2021 bis 2023 drückte das hohe nominelle Wachstum die Staatsschuldenquoten nach unten. Dieses hohe Wachstum war jedoch nur dem Umstand geschuldet, dass die Einschränkungen zur Bekämpfung der Corona-Pandemie zurückgeführt wurden.

Zudem war infolge des kräftigen Inflationsschubs das nominelle Wachstum außergewöhnlich hoch. Diese Flitterwochen für die Finanzminister sind nun vorbei, der triste Alltag kehrt wieder ein.

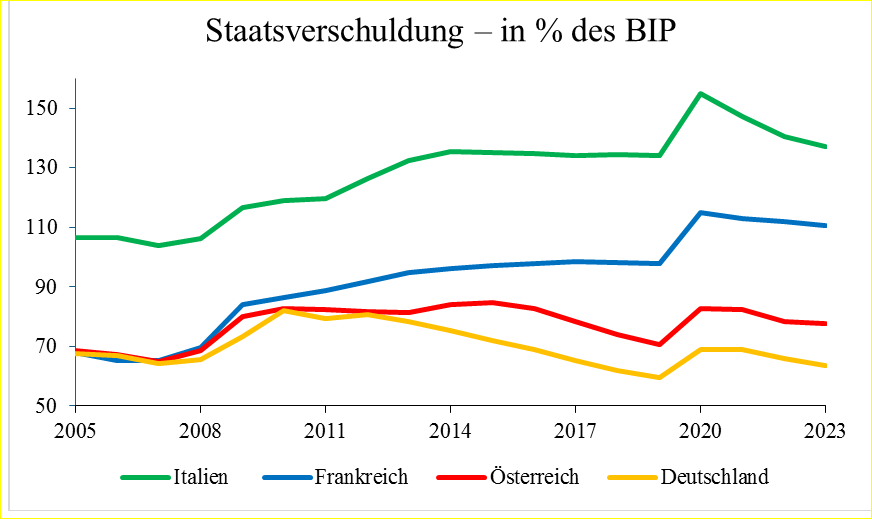

Unter den großen EU-Ökonomien liegt bei der Staatsverschuldung Italien mit 137% weiterhin deutlich vor Frankreich mit 111%.

Allerdings hat vom Ausbruch der Corona-Pandemie aus gerechnet die Staatsverschuldung Frankreichs um 13% zugelegt, jene Italiens jedoch nur um etwas mehr als 2%, die Verschuldung Deutschlands dagegen fast um 7 Prozent.

Bemerkenswert ist auch der Umstand, dass Frankreich und Deutschland vor dem Ausbruch der Weltfinanzkrise mit jeweils rund 65% noch fast dieselbe Staatsverschuldung aufwiesen. Die Auseinanderentwicklung seither ist mehr als bemerkenswert. Österreich liegt seit 2014 schlechter als Deutschland.

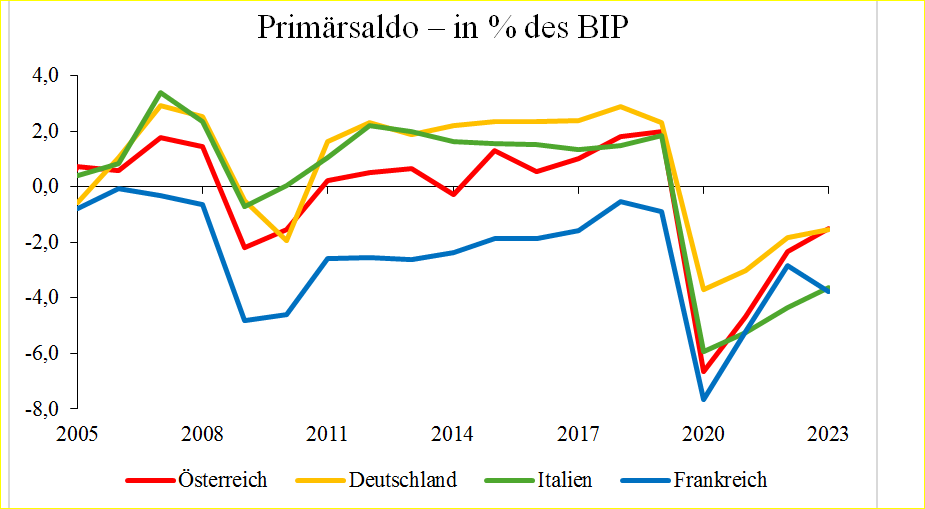

Italien wurde bis Corona nur von alten Schulden gequält, Frankreich von alten und neuen.

Auch wenn Italien medial viel und oft gescholten wurde, so war es aber Frankreich, das im Unterschied zu Italien vor der Corona-Pandemie Jahr für Jahr ein Primärdefizit auswies.

Beim Primärsaldo werden die Ausgaben für den Zinsendienst herausgerechnet. Somit ergibt sich eine Betrachtung, wie eine Regierung wirtschaftet, würde sie nicht von den Zinsen der in der Vergangenheit angehäuften Schulden belastet werden.

Selbst unter Ausklammerung des Zinsendienstes gelang es Frankreich – im markanten Unterschied zu Italien – also nicht, zumindest ein ausgeglichenes Budget, geschweige denn einen Überschuss zu erzielen. Trotz eines stetigen Aufwärtstrends in den 2010er-Jahren blieb der Primärsaldo der Grande Nation im negativen Bereich.

Italien hätte dagegen ohne die Last des Zinsendienstes dauerhaft einen satten Überschuss erzielt. In nahezu jedem Vor-Corona-Jahr bilanzierte Italien besser als Österreich, vereinzelt sogar besser als Deutschland.

Erschwerend kommt für Frankreich die zunehmend instabile politische Situation hinzu, während Italien unter Giorgia Meloni eine jedenfalls für Italien bemerkenswerte politische Stabilität zeigt.

Italien beginnt sein jahrzehntelang aufgebautes Image als das Land in Europa mit der höchsten politischen Instabilität abzulegen.

Die versteckten EU-Schulden

Innerhalb der EU wird aktuell die Verschuldung der einzelnen EU-Mitgliedsstaaten systematisch zu niedrig ausgewiesen. Das hängt mit dem 750 Milliarden Euro schweren EU-Wiederaufbaufonds, auch bekannt als NextGen EU, zusammen.

Dieser Fonds erlaubte es zum ersten Mal der EU-Kommission, im größeren Stil gemeinsame EU-Schulden zu begeben.

Über Nacht ist die EU-Kommission zu einem der wichtigsten Neuemittenten von Schuldtiteln in der EU aufgestiegen. Nur knapp liegt die Schuldenaufnahme der EU hinter jener Spaniens, der viertgrößten Volkswirtschaft und dem viertgrößten Schuldner in der EU.

Noch scheinen diese Schulden in den nationalen Statistiken nicht auf, denn nach außen hin ist es die EU-Kommission, die die Schulden aufgenommen hat. Allerdings haften die Nationalstaaten für diese EU-Schulden. Sie müssen die anfallenden Zinszahlungen aufbringen und diese Schulden tilgen.

Die Belastung etwa für Deutschland ist durchaus erheblich.

Bezogen auf 2023 beträgt der Anteil dieser intransparenten Schulden von insgesamt bis zu 261,5 Milliarden Euro etwas mehr als 10 Prozent der deutschen Staatsschulden von 2.624 Milliarden Euro. Dies entspricht fast 6 Prozent der aktuellen deutschen Wirtschaftsleistung.

Knapp die Hälfte entfallen auf Haftungen, die nicht unbedingt schlagend werden müssen. Andererseits müssen für Schulden im Umfang von rund 2,5 Prozent des Bruttoinlandsprodukts jedenfalls Zahlungen geleistet werden.

Eine zusätzliche finanzielle Belastung ergibt sich für Deutschland dadurch, dass die Zinsbelastung dieser EU-Schulden deutlich über den vom Markt für deutschen Bundesanleihen verlangten Zinsen liegt. Mitte September beträgt der Aufschlag der EU-Schuldtitel gegenüber deutschen Bundesanleihen bei 10-jährigen Anleihen rund 60 Basispunkte.

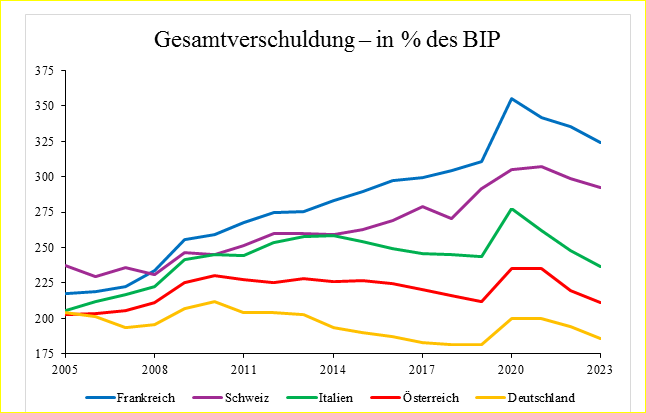

Bei der Gesamtverschuldung ist Frankreich ebenfalls der negative Spitzenreiter.

Betrachtet man die Gesamtverschuldung aller drei Wirtschaftssektoren Staat, Unternehmen und private Haushalte, steht Frankreich ebenfalls deutlich schlechter da als Italien.

Europaweit ist Frankreich sogar negativer Spitzenreiter, weltweit weist nur Japan mit einer Gesamtverschuldung von über 400% des BIP noch schlechtere Zahlen aus.

In dieser Betrachtung steht Italien nicht nur deutlich besser da als Frankreich, sondern sogar als die Schweiz.

Ungleiche Verteilung auf die Wirtschaftssektoren

Für die ökonomische, aber auch politische Dynamik ist die Aufschlüsselung der Gesamtverschuldung in die Teilverschuldungsquoten von Staat, nicht-finanziellen Unternehmen und privaten Haushalten äußerst aufschlussreich.

Je nach Staat variiert die relative Verschuldung der drei Wirtschaftssektoren stark.

Italien weist eine sehr hohe Staatsverschuldung auf, weswegen es häufig in politischen Debatten als negatives Beispiel erwähnt wird. Allerdings ist die Verschuldung der italienischen Unternehmen sehr niedrig und die der privaten Haushalte durchschnittlich.

In der Schweiz ist der Staat dagegen kaum verschuldet, was die Schweiz in politischen Debatten zu einem Vorbild macht. Schweizerische Unternehmen und private Haushalte sind jedoch stark überdurchschnittlich verschuldet.

Die niedrige Staatsverschuldung würde es dem Sektor Staat natürlich erlauben, Unternehmen und/oder private Haushalte in einer bedrohlichen Schieflage zu retten.

Frankreich steht wenig überraschend besonders schlecht da, mit dem Unternehmenssektor als höchst verschuldetem Sektor, während sich Deutschlands Gesamtverschuldung über alle drei Sektoren ziemlich gleichmäßig verteilt. In Österreich sticht die niedrige Verschuldung der privaten Haushalte hervor.

Folglich ergeben sich je nach Staat unterschiedliche Sollbruchstellen in Zeiten steigender bzw. deutlich erhöhter Zinsen, je nach der relativen Verschuldung des Sektors.

Von expliziten und impliziten Schulden

Bislang wurde für die Analyse der Staatsverschuldung nur die so genannte explizite Verschuldung herangezogen. Das sind jene Staatsschulden, die aktuell begeben worden sind.

Allerdings weisen die meisten Staaten eine durchaus signifikante implizite Verschuldung auf.

Diese ergibt sich beispielsweise aus den Ansprüchen, die Beitragszahler durch ihre Zahlungen an das Pensionssystem, insbesondere wenn es auf Grundlage des Versicherungsprinzips organisiert ist, erworben haben.

Die Summe aus expliziten und impliziten Schulden ist die tatsächliche Verschuldung des Staates, die so genannte Nachhaltigkeitslücke.

Allgemeiner gesprochen: Die Nachhaltigkeitslücke ergibt sich, wenn zu den expliziten Schulden die künftigen Einnahmen und Ausgaben auf Grundlage der aktuellen Gesetzeslage hinzugerechnet werden. Die künftigen Einnahmen und Ausgaben werden dabei abdiskontiert.

Anfang September hat die „Stiftung Marktwirtschaft“ ihre aktualisierten Berechnungen für die Nachhaltigkeitslücke Deutschlands unter dem Titel „Ehrbarer Staat? Die Generationenbilanz – Das Rentenpaket II“ präsentiert.

Im Vergleich zum Vorjahr ist die Nachhaltigkeitslücke von 411,1% auf weiterhin beachtliche und bedrückende 374,6% oder 15,4 Bill. EUR gesunken.

Rund 1/6 bzw. 63,6%, dieser Nachhaltigkeitslücke speist sich aus den expliziten Schulden, während rund 5/6 bzw. 310,9% auf die impliziten Schulden zurückzuführen sind. Der Schuldenberg gleicht also einem Eisberg, bei dem nur ein kleiner Teil des gesamten Berges sichtbar, weil über Wasser ist.

Um diesen Verschuldungsberg vollumfänglich abzubauen, müssten entweder die Staatseinnahmen um 14,8% erhöht oder die Staatsausgaben um 12,8% reduziert werden.

Die Nachhaltigkeitslücke im europäischen Vergleich

Der bislang letzte europäische Vergleich beruht auf Zahlen aus dem Jahr 2019 und damit noch von vor der Corona-Pandemie.

Auffällig ist, dass mit Griechenland und Italien zwei viel gescholtene Hochverschuldungsländer, wenn man nur die expliziten Schulden heranzieht, bei einer Gesamtbetrachtung der expliziten und impliziten Staatsschulden leicht bzw. deutlich besser abschneiden als vermeintliche Vorzeigeländer wie Deutschland.

Der deutlich niedrigere Wert für Deutschland von 164% im Vergleich zur aktualisierten Berechnung zeigt, wie sehr sich die Lage in den vergangenen Jahren verschlechtert hat

Warum die Migration die Nachhaltigkeitslücke nicht schließt

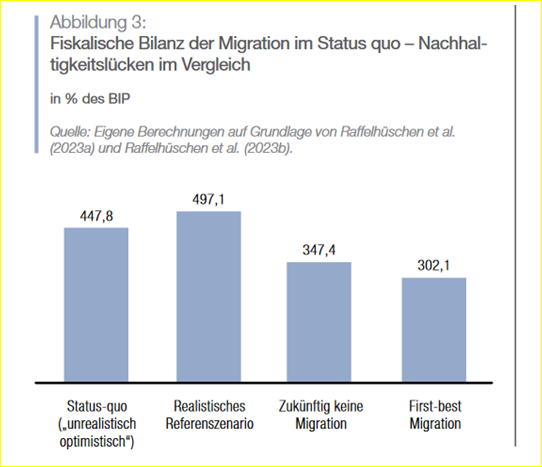

Dieselbe Forschergruppe um Prof. Raffelhüschen hat im Jänner dieses Jahres eine aufsehenerregende Sonderstudie mit diesem Ansatz, der international unter dem Begriff „Generational Accounting“ bekannt ist, zum Thema Migration veröffentlicht, unter dem Titel „Ehrbarer Staat? Fokus Migration – Zur fiskalischen Bilanz der Zuwanderung“.

Die Kernaussage dieser Studie: Nahezu jedes Einwanderungsszenario erhöht die Nachhaltigkeitslücke und schließt sie nicht.

Anders gesagt: Die Behauptung, die(se) Einwanderung würde mittel- und langfristig den Staat und damit den Steuerzahler entlasten, ist unzutreffend.

Allein im Fall der Einwanderung von sich schnell integrierenden und durchschnittlich produktiven Einwanderern, das ist die Option „First-best Migration“, würde sich die Nachhaltigkeitslücke vom damaligen Basiswert 447,8% auf 302,1% reduzieren.

Die Option eines völligen Einwanderungsstopps reduziert die Nachhaltigkeitslücke etwas weniger, eine Erhöhung der Einwanderung vergrößert dagegen die Nachhaltigkeitslücke.

Das liegt, so die Studienautoren, maßgeblich daran,

Der deutsche Sozialstaat – und nicht nur dieser – ist strukturell defizitär. Mehr Beitragszahler bringen zwar kurzfristig eine Entlastung aufgrund der höheren Beitragszahlungen, über die gesamte Lebenszeit des Werktätigen betrachtet verschärft dies aber die Schieflage.

Fazit

Die guten Jahre 2021 bis 2023, die nur dank spezieller Sondereffekte, gute Jahre für Schuldner, und insbesondere für die Finanzminister waren, sind nun wieder vorbei.

Die stark gestiegenen Zinsen belasten die Haushalte – trotz erster Zinssenkungen – immer stärker, da die Zinsen weiterhin deutlich über dem Niveau der 2010er-Jahre liegen.

Das trifft aber auch die privaten Haushalte und Unternehmen, die in einigen Ländern erhebliche Verschuldungsquoten aufweisen.

Die implizite Schuldenlast, die sich insbesondere in auf Umlageverfahren basierenden staatlichen Pensionssystemen versteckt, verschärft die Schuldensituation in den meisten Ländern noch zusätzlich. Eine weitere Verschärfung ergibt sich infolge der rasch alternden Bevölkerung in Kombination mit einem markant schwächelnden Produktivitätswachstum.

Kurzum: Die Schuldenthematik wird speziell in den Industriestaaten zu einem Dauerthema werden.

Bild: Pexels, Christian Pfeifer

Comments are closed, but trackbacks and pingbacks are open.