So gut wie alle aussagekräftigen Vorlaufindikatoren deuten auf eine markante Abkühlung der US-Wirtschaft hin. Schon seit Monaten wird von der „meist erwarteten Rezession aller Zeiten“ gesprochen. Ein ganz anderes Bild zeichnen hingegen die Börsen. Diese haben in den vergangenen Monaten ihre herben Verluste aus dem Vorjahr zum Gutteil, wenn nicht sogar zum Großteil wettgemacht. Der deutsche DAX verzeichnete vor wenigen Wochen sogar ein neues Allzeithoch. Selten war die Diskrepanz zwischen Realwirtschaft und den Börsen größer als jetzt.Von Gregor Hochreiter

Nach dem zweiten Quartal mit einem schrumpfenden BIP ist die Eurozone offiziell bereits in eine Rezession gerutscht. Noch im positiven Terrain halten sich dagegen die USA.

Doch keine Rezession für die USA zu prognostizieren, ist aktuell die Minderheitenposition. Angesichts der Tatsache, dass nahezu jeder aussagekräftige Vorlaufindikator von der Zinsstrukturkurve über die „US Leading Economic Indicators“ (LEI) bis zum Zustand des Welthandels eine markante Abkühlung der US-Wirtschaft ankündigt, scheint die vor kurzem veröffentlichte Wachstumsprognose der OECD von 1,6% für 2023 für die USA sehr optimistisch.

Ein enger Verbündeter dieser Prognose sind nur die Börsen, die weiterhin so tun, als ob der Sondereffekten geschuldete Post-Corona-Aufschwung nahtlos in einen fundamentalen Aufschwung weitergehen würde.

Diese deutliche Diskrepanz zwischen der Börsenwirklichkeit und dem Zustand der Realwirtschaft zeigt die folgende Abbildung. Diese vergleicht den „Truck-Tonnage-Index“, der einen Gutteil des in den USA per LKW transportierten Frachtvolumens erfasst, mit dem S&P 500.

Während der S&P 500 nach dem Corona-Crash im Frühjahr 2020 eine Rally hinlegte, bewegte sich der Truck-Tonnage-Index nach seiner allerdings nur teilweisen Erholung vom ersten Corona-Lockdown lediglich seitwärts. Der jahrelange Gleichlauf der beiden Indikatoren fand somit ein jähes Ende.

Während der S&P 500 nach dem Corona-Crash im Frühjahr 2020 eine Rally hinlegte, bewegte sich der Truck-Tonnage-Index nach seiner allerdings nur teilweisen Erholung vom ersten Corona-Lockdown lediglich seitwärts. Der jahrelange Gleichlauf der beiden Indikatoren fand somit ein jähes Ende.

In den letzten beiden Monaten, für die die Daten des Truck-Tonnage-Index verfügbar sind, ist dieser markant zurückgegangen. Der letzte Datenpunkt vom April bestätigt mit einem Monatsrückgang um -1,7% den scharfen Einbruch vom März (-3,1% gegenüber 02/23).

Zugleich zeigt dieser Chart, dass sich die Börsen deutlich von der Realwirtschaft entkoppelt haben und dass die doppelte Straffungspolitik der Federal Reserve – Zinserhöhungen im Rekordtempo und Verkürzung der Zentralbankbilanz – auf den Gesamtindex bislang nur eine überschaubare Wirkung gezeigt hat. Anfang Juni lag der S&P 500 nur mehr rund 10% unter seinem Allzeithoch.

Allerdings wird der S&P 500 nur von wenigen Aktientiteln, meist aus dem IT-Sektor getrieben.

Im in diesem Chart nicht mehr erfassten Mai verzeichneten die 10 größten Aktientitel im S&P 500 im Schnitt einen Kurszuwachs von 8,9%, während die 490 anderen im S&P 500 gelisteten Unternehmen einen durchschnittlichen Kursverlust von 4,3% erlitten. So wenig Breite hatte eine Börsenhausse seit mehr als 15 Jahren nicht mehr.

Der US-Arbeitsmarkt zeigt erste Schwächen

Der Zustand des US-Arbeitsmarkts war in den vergangenen Monaten Gegenstand scharfer Auseinandersetzungen. Ausgeprägte Revisionen vorläufiger Zahlen sowie deutliche Korrekturen der Rohdaten infolge saisonaler Anpassungen ließen erhebliche Zweifel an der Aussagekraft diverser Arbeitsmarktzahlen aufkommen.

Der US-Arbeitsmarkt hat auch für die Geldpolitik der Federal Reserve große Bedeutung. Im Unterschied zur EZB hat die Federal Reserve ein duales Mandat, laut dem Preisstabilität und ein robuster Arbeitsmarkt gleichrangige geldpolitische Ziele sind.

Die relativ gute Verfassung des Arbeitsmarktes war gleichermaßen Argument für die Federal Reserve für die Fortsetzung ihrer geldpolitischen Straffung wie auch für die Stärke der US-Wirtschaft.

Die jüngsten Ergebnisse des vom „Bureau of Labor Statistics“ (BLS) durchgeführten „Establishment Survey“, bei dem Monat für Monat rund 122.000 Unternehmen und staatliche Behörden befragt werden, weisen nun auf eine Abkühlung auf dem Arbeitsmarkt hin.

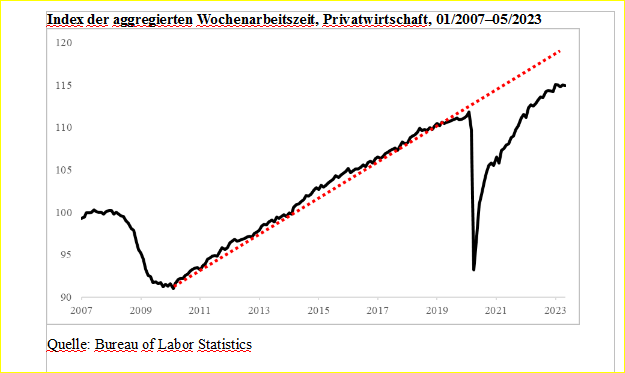

So zeigt in der „Current Employment Statistics“ (CES) ein Blick auf die Entwicklung der aggregierten Wochenarbeitszeit, also auf die gesamten von Arbeitnehmern in der Privatwirtschaft geleisteten Arbeitsstunden, dass sich diese seit Jahresbeginn seitwärts bewegt.

Diese Abschwächung des Arbeitsmarkts hat deutlich vor Erreichen der Trendgerade seit dem Ende der Rezession im Anschluss an die Globale Finanzkrise 2007/2008 eingesetzt.

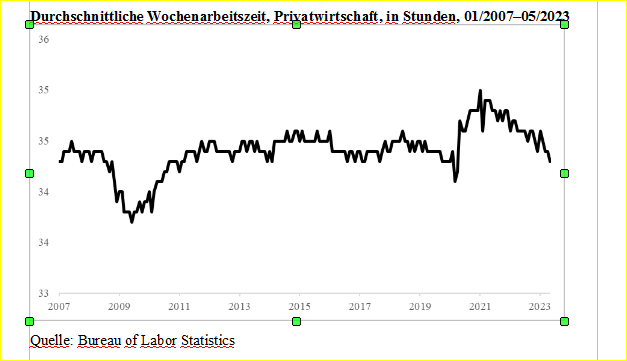

Und auch die durchschnittliche Wochenarbeitszeit setzt ihren Abwärtstrend vom Zwischenhoch im Jänner 2021 mit 35,0 Wochenstunden unvermittelt fort.

Und auch die durchschnittliche Wochenarbeitszeit setzt ihren Abwärtstrend vom Zwischenhoch im Jänner 2021 mit 35,0 Wochenstunden unvermittelt fort.

Mittlerweile wurde das langjährige Vor-Corona-Mittel von 34,4 Wochenstunden leicht unterschritten. Das Ab und nachholende Auf der Corona-Pandemie sind damit abgeschlossen. Die Wochenarbeitszeit liegt damit auch exakt auf dem Niveau vor der Rezession im Anschluss an die Globale Finanzkrise 2007/2008.

Fazit

Fazit

Der robuste Arbeitsmarkt galt lange Zeit als Hauptargument für ein straffe Geldpolitik. Dies in den USA umso mehr, als die Federal Reserve ein duales Mandat verfolgt. Preisstabilität und ein robuster Arbeitsmarkt sind gleichrangige Ziele.

Nun zeigt der Arbeitsmarkt in den allgemein wenig beachteten Kennzahlen der geleisteten Wochenarbeitszeit erste Anzeichen einer Schwäche. Ebenso ist die Transportleistung in den USA seit dem ersten Corona-Lockdown vom S&P 500 deutlich nach unten entkoppelt.

Die Realwirtschaft dürfte sich somit schon seit geraumer Zeit in einem deutlich schwächeren Zustand befinden, als es die Börsen vermuten lassen, speziell seit dem Ende der Konsolidierung im Sommer 2022.

Allerdings wird die seit fast einem Jahr andauernde Börsenhausse nur von wenigen Unternehmen getragen.

Alles andere als ein Abrutschen der USA in eine Rezession wäre demnach eine Überraschung, ebenso, wenn das Szenario einer sanften Landung eintritt. Eine harte Landung scheint immer wahrscheinlicher zu werden, sobald sich die Börsen der harten realwirtschaftlichen Realität zu stellen haben.

Comments are closed, but trackbacks and pingbacks are open.