Der deutsche Bundeswirtschaftsminister hat die Gaskrise für beendet erklärt , was sowohl anhand der Zahlen des europäischen Storage Inventories als auch jener der deutschen Netzagentur nicht zutreffend erscheint.  Deutschland floss 2024 bisher etwa ein Viertel weniger Erdgas zu als vor dem Ukraine-Krieg. Vor kurzem, im September ’24 unternahm Norwegen einen weiteren Versuch, die Ausfuhren nach Deutschland zu halbieren. Mit Wissen des grünen Amtsträgers?

Deutschland floss 2024 bisher etwa ein Viertel weniger Erdgas zu als vor dem Ukraine-Krieg. Vor kurzem, im September ’24 unternahm Norwegen einen weiteren Versuch, die Ausfuhren nach Deutschland zu halbieren. Mit Wissen des grünen Amtsträgers?

Dieser Blogger ist es eigentlich leid, ständig die Arbeit der MSM-Journaille zu machen,

aber wenn selbst an sich kritische Geister außerhalb der Schoßhündchen-Medien bloß den noch immer hohen Preis des Erdgases bekritteln, bleibt ihm (mir) nichts anderes übrig.

Vorweg: An den im obigen Video eingebundenen Behauptungen des deutschen Wirtschaftsministers vor ein paar Tagen scheint wenig zu stimmen,

wie im folgenden Text demonstriert werden soll.

Korrekt ist immerhin, dass es Regierung und Behörden Deutschlands gelungen ist, die nach dem Ende der russischen Lieferungen angeschlagene Versorgungssituation so weit geheim zu halten (bzw. “zu stabilisieren”),

dass sich bisher keine öffentlich sichtbare Mangellage ergeben hat.

Das ist hauptsächlich auf drei Faktoren zurück zu führen:

- “Angebotsseitig” haben die US-Amerikaner die Gelegenheiten ihrer “Shale-Revolution” sowie neu in Betrieb gehender LNG-Fazilitäten beim Schopf ergriffen und ihren Export nach Europa massiv gesteigert (um mehr als 130 Prozent von 2021 auf 2022, im Jahr drauf aber nur mehr 6 Prozent; siehe dazu BP/Energy Institute, Statistical Review of World Energy 2022 -24, pp. 36, 37 und 44 resp.).

- “Nachfrageseitig” verringerten sich die deutschen Withdrawals durch zwei warme Winter (Raumwärme/Haushalte) sowie

- durch die anhaltende Deindustrialisierung des Landes, die bisher wesentlich zu einem rund 15 Prozent niedrigeren Gasbedarf des Großverbrauchers Industrie geführt hat, siehe dazu die BNA selbst, hier.

Wer die im YT vorgenommene Paraphrasierung der oben eingebundenen Minister–Rede für irreführend hält (die von Zeit-Journos vorgenommen wurde), kann ja andere Berichte dazu lesen, beispielsweise auf t-online, im Tagesspiegel oder in der Berliner Zeitung.

Sofern nicht alle anwesenden Journos den Mann missverstanden haben, hat dieser gesagt. dass

- Deutschland heute gut mit Gas versorgt sei und es “keine Mangellage mehr” gebe,

- dass die von Russland hinterlassene Gas-Versorgungslücke mittlerweile Vergangenheit sei

- und dass die Gaspreise weiter fallen würden.

Die letzte Habeck-Aussage ermöglicht, weil zukunftsgerichtet, keinen Faktencheck im engeren Sinn.

Sie soll aus Gründen der Kürze auch nicht kommentiert werden, obwohl dieser Blogger eine (letztlich negative) Meinung zu ihr hat.

Dieser Blogger weiß nicht, wie H. “Mangel” definiert

- aber nach den Zahlen der Bundesnetzagentur hat Deutschland von 1.1. bis 20.9. 2024 um 132 Terawattstunden oder 13,5 Mrd. Kubikmeter weniger Gas importiert als im selben Zeitraum 2022

- “netto”, das heißt nach Abzug der Gasexporte aus Deutschland.

Das läuft annualisiert auf gut 20 Prozent weniger Nettoimporte binnen zwei Jahren hinaus (D deckt gerade einmal fünf Prozent seines Gasverbrauchs aus eigener Förderung – Energy Institute, Statistical Review of World Energy 2024, pp. 37 und 39 – nämlich 3,8 Mrd. von 75,7 Mrd. m3 im Jahr 2023).

Zur Plausibilisierung eine kleine Tabelle, in der die Werte von 2022 und 2024 gegenübergestellt werden (jeweils vom 1. Jänner bis inklusive 20. September).

Die Zahlen stammen von der Bundesnetzagentur (BNA) und sind von diesem Blogger mithilfe eines Tabellenprogramms addiert worden

Die zweite Spalte zeigt die “Bruttoimporte”, die dritte die “Gesamtexporte” und die vierte die “Nettoimporte” Deutschlands (Importe minus Exporte). Einheit sind Terawattstunden, die aus den von der BNA angegebenen Werten (GWh/d) gewonnen wurden ( 1TWh = 1.000 GWh).

| Importe | Exporte | Importe, netto | |

| 2022 | 1115,6 | 440,6 | 675 |

| 2024 | 612,6 | 70 | 542,6 |

Der “Makel” an diesen Zahlen ist, dass sich der Vergleich nur auf zwei Jahre erstreckt,

der Pluspunkt freilich, dass sie einen Zeitraum erfassen, der zu etwa zwei Drittel volle Exporte aus Russland beinhalten, direkt (Nord-Stream 1) und indirekt (Tschechien und Polen).

Wie aus den von der BNA veröffentlichten Werten ersichtlich, hat die Gazprom ja bis Mitte Juni 2022 über die NS1 voll geliefert.

Das über Tschechien importierte Gas stammt wahrscheinlich aus Russland, möglicherweise aber auch aus der Ukraine. Das anfänglich noch über Polen gelieferte Gas muss aus der RF kommen, weil Weißrussland kein Gas produziert – und Polen auch nur wenig davon (Energy Institute, Statistical Review of World Energy 2024, p. 37)

***

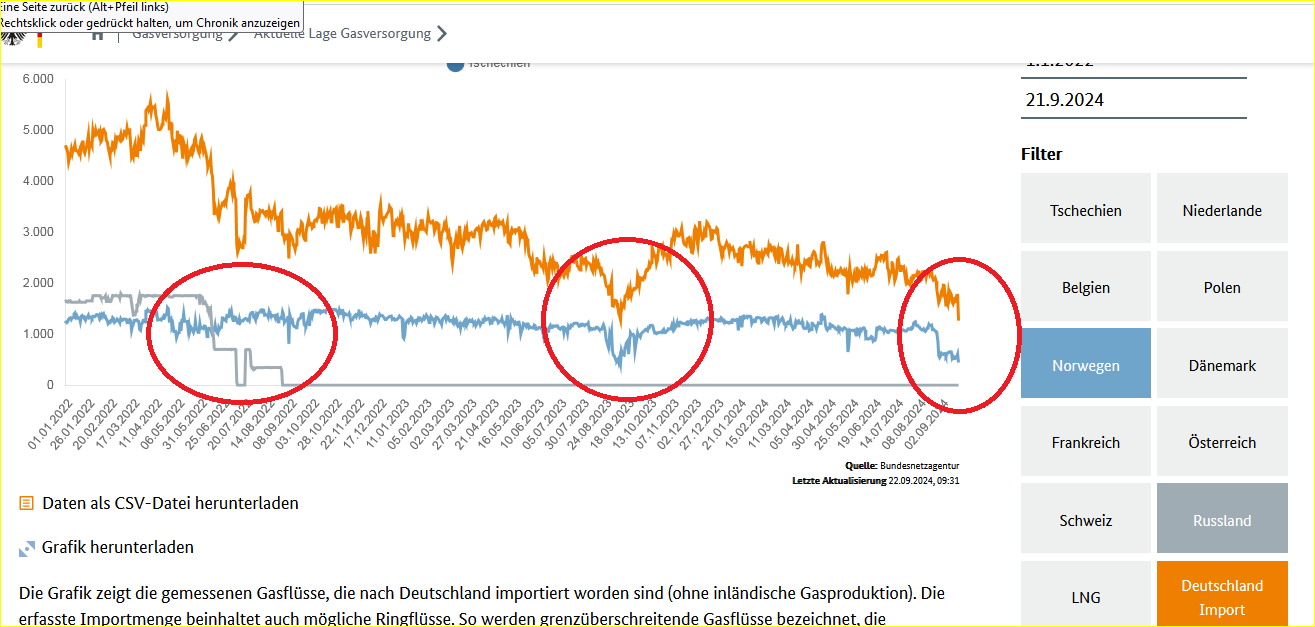

Auf welch tönernen Füßen die Habeck-Message steht, erkennt man vollends aber an einem längerfristigen Vergleich der Speicherwerte

(die “Außenhandelszahlen” der Bundesnetzagentur sind erst ab Jänner 2022 zugänglich, können also nicht wie jene des AGSI bis 2011 zurück verfolgt werden).

Das Storage- Datenset des GIE-AGSI beruht nicht auf Angaben der Betreiber von Ferngasnetzen über grenzüberschreitende CH4-Flüsse, sondern auf Meldungen der Speicherbetreiber an die Regulatoren bzw.das “europäische” GIE-AGSI.

Natürlich ist dieser Wert in seiner absoluten Höhe wenig aussagekräftig, weil

- er (in diesem Fall) nur die Betreiber auf deutschem Boden bzw. im Zuständigkeitsbereich der deutschen Regulatoren befindlichen Gas-Speicher erfasst

- und es z.B. auf österreichischem Boden ein substantielles Volumen deutscher Speicherbetreiber gibt,

Dennoch ist der Vergleich auf fünf Jahre aussagekräftig, weil sich die Kapazität des auf deutschem Boden befindlichen Speicherraums nicht allzusehr verändert hat (wie aus den beiden letzten Spalten der AGSI-Daten ersichtlich bei weitem keine 10 Prozent).

Auf einer Bruttobasis sind “deutschen Speichern” von 1.1. bis 20.9. 2024 etwa 97,3 TWh zugeflossen, gegenüber 123,7 TWh fünf Jahre davor – also um 26,4 TWh oder 21 Prozent weniger

(der Verlust der Funktion Deutschlands als “Gas-Drehscheibe” ist freilich viel deutlicher zu erkennen, wenn man sich nämlich den Rückgang der “Bruttoimporte” von etwa 4.500 GWh vor Ukraine-Krieg und “Selbstmord-Sanktionen” auf aktuell etwa 1.300 GWh pro Tag ansieht – siehe Grafik “oberhalb des Falzes”).

Bei den Nettoimporten – d.h. rein auf D bezogen – fiel der Rückgang “saftiger” als beim Zufluss brutto aus,

- nämlich von 53,7 zu zwei Drittel mit R. auf nur 10,3 TWh ganz ohne R., also um mehr als 80 Prozent.

26,4 brutto bzw. 46,4 TWh netto sind angesichts eines deutschen Jahresverbrauchs von etwa 76 Mrd. Kubikmeter bzw. 890 TWh (EI, Statistical Review 2024, p.39 bzw. AGSI-HP) nicht allzu viel,

allerdings sollte man bedenken, dass die derzeit (in Deutschland) gespeicherte Menge nur etwa 27 Prozent des dortigen Jahresverbrauchs ausmacht (siehe 6. Spalte “Stock/Cons”),

was die geistigen Kapazitäten der Habecks, Bärbocks, aber auch der meisten Journos zu überschreiten scheint.

Deshalb heißt die Aussage, dass “die Speicher zu 96 Prozent gefüllt” seien, nicht besonders viel,

(egal, ob derlei ein Politico ein Journo oder sonstwer ins Treffen führt).

Entscheidend ist, ob es einen oder mehrere verlässliche Nachschublieferanten gibt, die agieren, wenn die Speicher bedrohlich leer geworden sind

und da sind Zweifel an den beiden aktuell größten D-Lieferanten Norwegen und den USA angebracht.

Bei den USA sowieso, deren Lieferungen in der deutschen Statistik nur indirekt und uneindeutig zu sehen sind (z.B. als Importe aus Belgien/Zeebrügge),

weil deren LNG-Exporte an der dortigen Shale-Förderung, Inlandspolitik und dem -konsum hängen, was ein eigenes, überaus heikles Thema ist.

Aber auch die norwegischen Pipeline-Exporte nach Deutschland scheinen zuletzt in die Knie zu gehen.

Die machten beginnend von der Ausschaltung von den bzw. dem Rückzug der Russen bis etwa Ende August 2024 fast die Hälfte der deutschen Bruttoimporte aus

- was heute nicht mehr der Fall ist. Die Norweger haben ab Ende August 2024 ihre bis dato konstanten 1,1 – 1,3 TWh pro Tag halbiert,

was schon vor etwa einem Jahr versucht wurde, damals aber zu großes Aufsehen erregte

(also ruderte man zurück und war Ende September des vergangenen Jahres wieder am alten Stand angekommen).

Seit Ende August 2024 wird Nämliches nun ein zweites Mal probiert.

Ausweislich der Daten der BNA hat N etwa am 21. September 2024 nur mehr 446 von 1.267 nach D importierten GWh geliefert – also gut 35 Prozent.

Das ist nach Meinung dieses Bloggers kein Ausreißer, sondern Teil eines größeren Bilds.

Fazit

Auf Basis der Daten von BNA und AGSI lässt sich für D keinerlei “Entwarnung” in Sachen Erdgas geben

- und wer das doch tut, ist ein Kinderbuchautor o.ä.

Das weitgehende Verschwinden des russischen Angebots konnte mithilfe dreier Faktoren (siehe oben) temporär überspielt werden,

aber das einzige nennenswerte zusätzliche Angebot, das die sich ab 2022 auftuende “Russenlücke” kompensieren könnte, stammt aus den USA.

Es beträgt größenordnungsmäßig freilich nur etwa ein Drittel des Lieferausfalls (bisher).

Die “neue Ordnung” des europäischen Erdgasmarkts wurde in groben Zügen jedenfalls bereits einmal hier beschrieben,

Grafik :www.bundesnetzagentur.de, eigene “Ringerl”.

Comments are closed, but trackbacks and pingbacks are open.