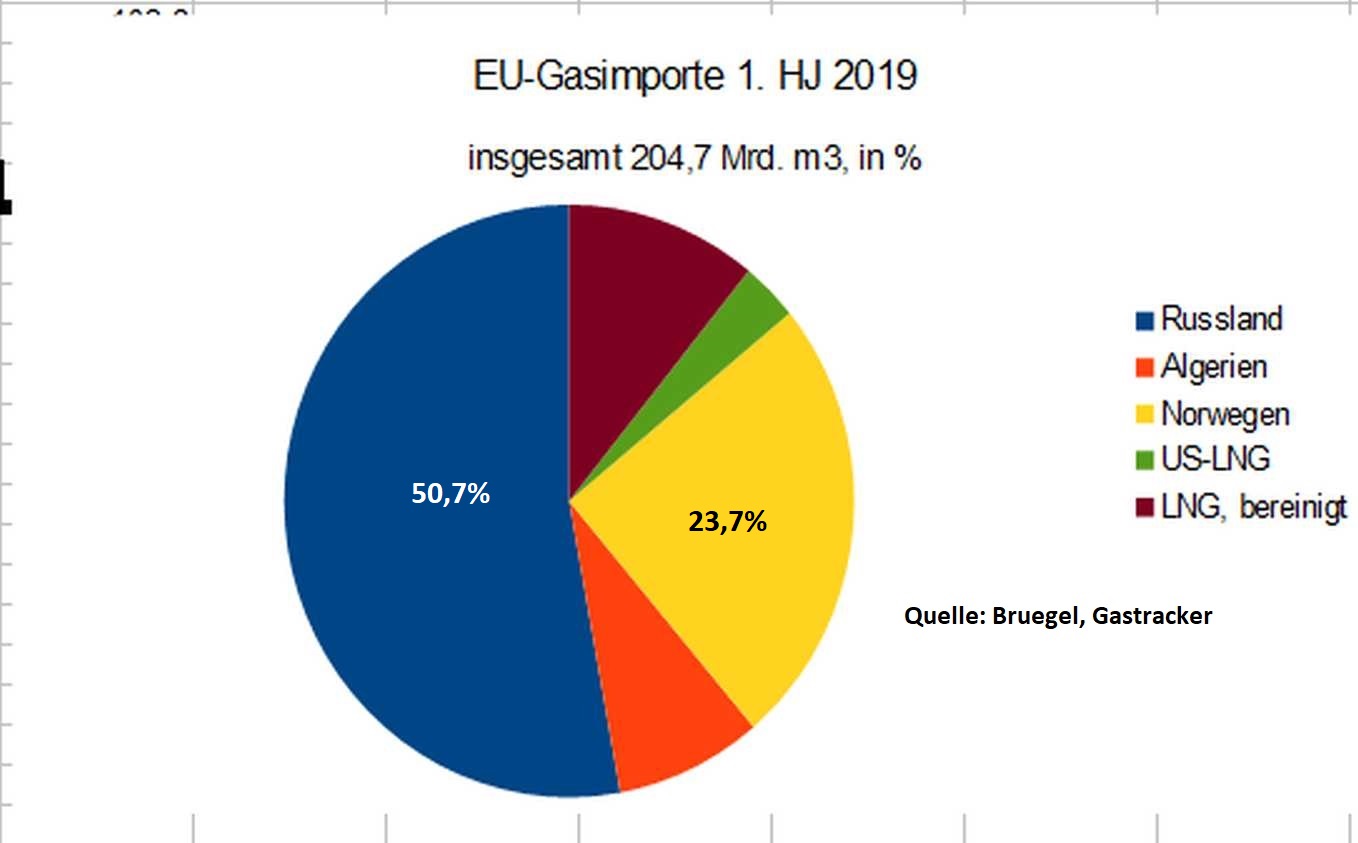

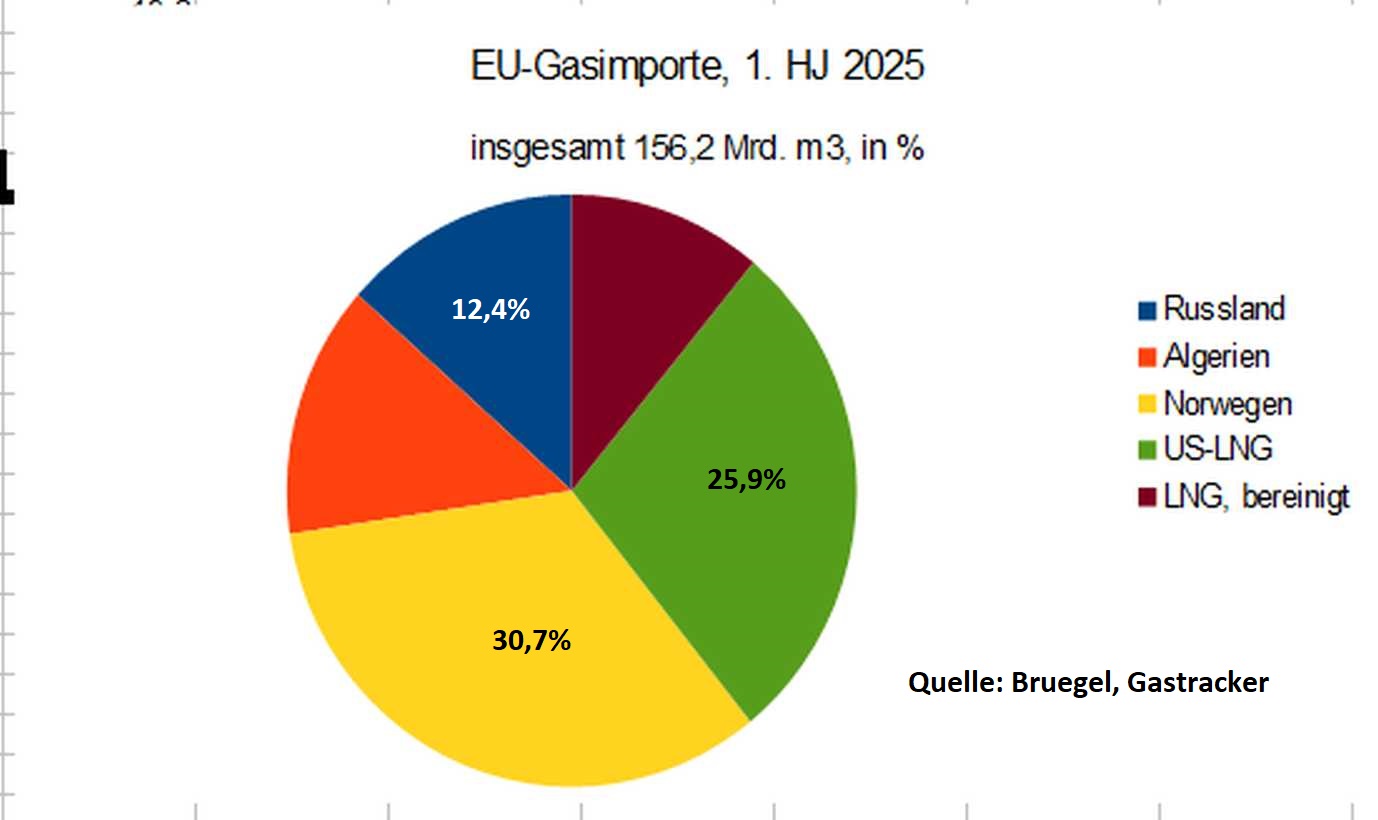

“Frische” Halbjahreszahlen 2025 über die Erdgasimporte in die Union ermöglichen einen Vergleich mit dem “Status Quo” in der ersten Jahreshälfte des letzten Normaljahrs vor den europäischen Selbstmordsanktionen und wie die beiden “über dem Falz” eingebundenen Tortengrafiken zeigen, haben sich in den vergangenen Jahren die Marktanteile massiv verändert. Meine auf Basis von Wochen- bzw. Quartalszahlen hier angestellte und hier etwas modifizierte Sichtweise vom vergangenen April wird auf ein breiteres Daten-Fundament gestellt. Erstens hat in der EU in den vergangenen Jahren eine völlige Umkrempelung der Marktverhältnisse stattgefunden,

“Frische” Halbjahreszahlen 2025 über die Erdgasimporte in die Union ermöglichen einen Vergleich mit dem “Status Quo” in der ersten Jahreshälfte des letzten Normaljahrs vor den europäischen Selbstmordsanktionen und wie die beiden “über dem Falz” eingebundenen Tortengrafiken zeigen, haben sich in den vergangenen Jahren die Marktanteile massiv verändert. Meine auf Basis von Wochen- bzw. Quartalszahlen hier angestellte und hier etwas modifizierte Sichtweise vom vergangenen April wird auf ein breiteres Daten-Fundament gestellt. Erstens hat in der EU in den vergangenen Jahren eine völlige Umkrempelung der Marktverhältnisse stattgefunden,  die den Verdacht aufkommen lässt, dass das mit “nicht-ökonomischen Mitteln” bewerkstelligt wurde. Zweitens zeigt sich aber auch, dass das mit geringeren Gasimporten in die EU einherging, nämlich etwa 17 Prozent im Schnitt und 25 Prozent in der Spitze (2024 ggü. 2019).

die den Verdacht aufkommen lässt, dass das mit “nicht-ökonomischen Mitteln” bewerkstelligt wurde. Zweitens zeigt sich aber auch, dass das mit geringeren Gasimporten in die EU einherging, nämlich etwa 17 Prozent im Schnitt und 25 Prozent in der Spitze (2024 ggü. 2019).

Natürlich gibt es auch andere Sorten von Energie als Erdgas, aber in Europa, wo dieser Blogger wohnt, spielt z.B. Kohle keine Rolle mehr

- Kohle, die früher bzw. anderswo im Energiemix eine ähnliche Funktion erfüllt(e), wie Erdgas in Europa heute:

“Ohne” geht sozioökonomisch kaum mehr etwas

- keine industrielle Produktion, kein Stromnetz und kein “urbanes Leben” mit Strom & Raumwärme, wie bekannt.

Motiv genug, die Erdgasversorgung der EU erneut unter die Lupe zu nehmen und wie sich diese in den vergangenen Jahren entwickelt hat.

Leider kristallisiert sich dabei kein besonders attraktives Bild heraus, obwohl man aus einer “reinen Marktperspektive” argumentieren könnte, dass der Union in den vergangenen sechs Jahren gelungen ist, was sie seit Jahrzehnten angestrebt hat: die Befreiung von der Abhängigkeit vom “Rohstofflieferanten Russland” sowie eine “Diversifizierung” der Erdgas-Lieferanten.

Doch grau ist alle Theorie, was speziell für beschränkte, nicht ersetz- und erneuerbare Ressourçen gilt (hier scheint die Theorie sogar gräulich zu sein ![]() ).

).

Erdgas ist – entgegen dem ersten Anschein – kein weltweit fungibles Produkt, dessen Verfügbarkeit “eine Funktion des Preises ist”. Es ist im Boden nicht nur extrem ungleich verteilt,

es erfordert zu Erschließung und Transport auch einen beträchtlichen Kapitaleinsatz sowie ein großflächiges Handelssystem inklusive gemeinsamer Währung und den Schutz vor “Räubern”.

All das ist IMO “pro futuro” nicht mehr gewährleistet.

Zunächst sollten sich die Europäer ihrer ungünstigen Ausgangsposition bewusst sein.

Extreme Importabhängigkeit bei Erdgas

Der Blogger Steve St. Angelo hat hier, bei etwa Minute 2:40 ausgerechnet, welche Regionen 2024 die größten Importeure bzw. Exporteure von Erdgas waren

und kommt für “Europa” bei den Nettoeinfuhren auf einen Spitzenwert von 26,1 Mrd. Kubikfuß pro Tag, knapp vor Asien inkl. China (die kumuliert freilich zehn Mal mehr Einwohner haben).

Der weltgrößte Nettoexporteur von Erdgas sind gemäß dem dort gezeigten Chart Russland und die Gemeinschaft Unabhängiger Staaten (GUS) mit 2024-Ausfuhren von durchschnittlich 19,1 Mrd Kubikfuß pro Tag

(Nettoimporte ergeben sich hier aus der Differenz von Verbrauch und Eigenproduktion, deren beklagenswerter Zustand in Europa hier ja schon einmal angetönt wurde. St. Angelo bezieht seine Daten aus der kürzlich veröffentlichten Statistcal Review of World Energy 2025 des Energy Institute).

Wie hinlänglich bekannt, grenzt Europa im Osten an die größte Nettoexport-Region und ist mit dieser durch eine noch aus der Zeit des Kalten Kriegs stammende Export-Infrastruktur verbunden.

Hinlänglich bekannt ist auch, dass diese Export-Infrastruktur physisch zwar weitgehend noch existiert, aus angeblich politischen Gründen aber – ebenfalls weitgehend – still gelegt wurde. Den Narrativen in West und Ost zufolge ist das Folge der – gegensätzlich bewerteten – kriegerischen Ereignisse in und um die Ukraine, konkret: des dortigen russischen Einmarschs im Februar 2022

- Theorien, die nach Meinung dieses Bloggers mehr als nur eine Prise Skepsis verdienen. Wie u.a. hier gezeigt, hat der Rückzug der Russen aus dem westeuropäischen “Markt” (bzw. deren “Rauswurf”) 2022 zwar Fahrt aufgenommen, aber schon deutlich vor dem Beginn des Kriegs, spätestens 2021, begonnen.

Sichtweisen des russischen “Exodus” aus Westeuropa

Es kann sich bei den zugrunde liegenden Vorgängen entweder

- um einen genuinen Konflikt handeln, wie heute beide Kriegsparteien und 99 Prozent aller Beobachter bemüht sind zu vermitteln,

- oder aber um ein – letztlich koordiniertes – “Gambit”, in dem zwar alle Beteiligten Opfer bringen müssen, das den nur scheinbar feindlichen Eliten jedoch bessere Überlebenschancen durch einen gemanagten Kollaps eröffnet. Ohne einen solchen drohten diesen nicht nur Macht- und Vermögensverluste, sondern auch eine Gefährdung deren nackten (Über)Lebens. Leider gibt es nur einige “Anhaltspunkte”, aber keinen schlüssigen Beleg für diese Theorie (z.B. das “jahrelang anhaltende militärische Patt in der Ukraine”, oder die “objektiv gemeinsame Arbeit” an einem künftigen, erst mit zeitlicher Verzögerung sichtbaren europäischen “Powerdown”).

Einen weiteren solchen Anhaltspunkt liefert die Etablierung einer absehbar trügerischen “Versorgungs-Hoffnung” für EU-Europäer durch US-amerikanische LNG-Lieferanten während der vergangenen Jahre.

Aus den weiter unten tabellarisch ausgeführten Importzahlen seit 2019 geht nicht nur die im Lead angetönte

- radikale “Neuordnung der Marktverhältnisse” hervor, sondern auch

- der Umstand, dass sich die Erdgasimporte in die Union mit dem “Verschwinden der Russen” um satte 20 Prozent verringert haben, konkret um 17,3 Prozent vom gemittelten Schnitt der Jahre 2019 bis 2021 gegenüber dem Zeitraum 2023 bis 2025 (natürlich nur erstes Halbjahr). In einer Extremwert-Betrachtung liegen die Jahre 2019 und 2024 gar um 25,5 Prozent auseinander. Das Motiv, warum 2022 aus der Durchschnittsbetrachtung ausgenommen wurde, liegt im “Zwischencharakter” dieses Jahres.

Wer diese meine Zahlen nicht glaubt, ist herzlich eingeladen sie nachzurechnen

- die Daten sind im WWW herunterzuladen.

Als Schlusspunkt ein letztes “Halbfertigprodukt” dieses Bloggers, eine Tabelle mit den Erdgasimporten in die EU seit 2019, jeweils in den ersten beiden Quartalen, also im ersten Halbjahr. Sie wurde nach bestem Wissen und Gewissen erstellt, kann aber trotzdem fehlerhaft sein.

| Jahr | Erdgas-Importe in die EU in Mrd. m3 |

| 2019 | 204,7 |

| 2020 | 179,6 |

| 2021 | 183,4 |

| 2022 | 194,6 |

| 2023 | 160,3 |

| 2024 | 152,6 |

| 2025 | 156,2 |

Comments are closed, but trackbacks and pingbacks are open.