Ursprünglich wollte ich diesen Text ja “Stefan, ich, die BNetzA und das AGSI” nennen, aber dann habe ich mich an meinen früheren Beruf erinnert und bin von diesem Titel abgekommen. Die jetzige Headline ist rätselhaft genug, man muss die Leute nicht auch noch mit dem Typen von Outdoor Chiemgau und meiner Wenigkeit abschrecken. Der Sukkus dieses Eintrags ist, dass beide Konfliktparteien der “europäischen Erdgaskrise” diese für ein Getänzel mit Maske nutzen um ihr jeweiliges Narrativ durchzusetzen. Für die Europäer gibt es jedenfalls spätestens ab nächstem Frühjahr kein russisches Gas mehr – vermutlich, weil die Russen nimmer liefern können.

Zuerst muss ich gestehen, dass mir bis heute das Wesen der beiden Zahlen(kunst)werke, mit denen offizielle Stellen die Öffentlichkeit konfrontieren, nicht ganz klar ist und ebensowenig kann ich mit letzter Sicherheit behaupten, dass die beiden Zahlen(kunst)werke miteinander vereinbar sind

- womöglich, weil dieser Blogger keine Ausbildung zum Buchhalter hat und zu wenig über die wunderbaren Möglichkeiten weiß, wie man ein- und dasselbe Ding auf ganz unterschiedliche Weise darstellen kann.

Bisher habe ich die Darstellung des Aggregated Gas Storage Inventory für das einzig richtige Bild gehalten, bin nach einem YT von Stefan und daran anschließender eigener Recherche in der einschlägigen Plattform der Bundesnetzagentur aber von dieser Sichtweise abgerückt.

Mittlerweile geht dieser Blogger davon aus, dass beide Darstellungen korrekt sind,

und dass die eine (AGSI) eventuell bessere Prognosen für die nahe Zukunft erlaubt, die andere dagegen “Diskontinuitäten in der Versorgung” besser abbildet (BNetzA).

Auf den ersten Blick freilich scheinen die Daten unvereinbar,

zumindest für Leute ohne Accountant-Hintergrund (“Accou-Higru” im Soziologen-Jargon). ![]()

Das AGSI verbucht beispielsweise für die ersten Kalendermonate des Jahres 2022 kaum Zuflüsse/Injections bzw. nur welche in Höhe von unter 100 bis zu ein paar Hundert GWh pro Tag (was “praktisch nichts ist”),

während die deutsche Netzagentur für diesen Zeitraum konstante Importe von 4.000 bis 5.000 Gigawattstunden meldet.

Das muss sich nicht zwingend widersprechen,

sofern die AGSI-Werte nicht, wie bisher angenommen, physische Flüsse darstellen, sondern Bilanz-Werte, die sofort eingebucht werden, sobald der Vertrag abgeschlossen ist

- selbst wenn die reale Lieferung erst ein paar Monate später erfolgt.

Das würden dann die von der BNetzA verzeichneten täglichen 4,5 TWh in den Wintermonaten 2022 sein, die für reale (grenzüberschreitende) Flüsse stehen.

Diese Flows wären aber nur der “delivery” von etlichen Monaten zuvor geschlossenen, bereits verbuchten Kaufverträgen,

die zeitverzögerte “Abarbeitung” von früher eingegangenen Lieferverpflichtungen.

In diesem Modell könnte das AGSI die Speicherwerte verzeichnen, die dann erreicht werden, wenn alle Lieferverpflichtungen erfüllt sind.

Und vielleicht werden – aus welchen Gründen auch immer – in der Wintersaison kaum neue Lieferverträge abgeschlossen.

Zum bevorstehenden deutschen Winter

Sollte das der Fall sein, ist für die Gasversorgung nur der reale Speicherstand in den jeweiligen Kavernen ausschlaggebend

- denn der AGSI-Wert würde letztlich ja nur Versprechungen wider spiegeln (eines bis dato meist liefertreuen Auftragnehmers).

Es besteht wenig Zweifel daran, dass in diesem Fall die deutschen Regulatoren den realen Speicherstand kennen.

Die Öffentlichkeit kennt ihn jedenfalls nicht.

Deswegen lassen sich die “Szenarien” der BNetzA nur schwer beurteilen, denn nur Mitarbeiter der Agentur können wissen und beurteilen,

welcher Teil der “im AGSI am Papier eingetüteten Käufe” sich bereits vor Ort befindet bzw. in welchem Fall das mit außerordentlich großer Sicherheit noch eintreffen wird.

Sollten sich die im AGSI Deutschland zugeschriebenen Storage-Werte wirklich schon alle in dortigen Speichern befinden,

müsste der große Nachbar im Norden eigentlich noch ganz gut durch die bevorstehende “Entnahmesaison” kommen

(sofern seine Versorger preislich mit anderen Bietern mithalten bzw. mithalten können/wollen und der Winter eben nicht zu hart/lang wird).

Zunächst eine Übersicht über den Aufbau der deutschen Storage-Werte per AGSI, beginnend mit jenem Monatsletzten, der auf das diesjährige Low Mitte März folgte (ca. 59 TWh).

| AGSI-Storage in TWh | |

| 31.3. | 63,9 |

| 30.4. | 84,7 |

| 31.5. | 118,1 |

| 30.6. | 148,5 |

| 31.7. | 167,8 |

| 31.8. | 206,2 |

| 30.9. | 224,5 |

Es folgt eine Übersicht zum deutschen “storage draw down” während der vergangenen fünf Wintersaisonen.

Quelle ist, wie gesagt, das AGSI.

Die jeweilige Entnahme errechnet sich aus dem Speicherwert vom 1.11. minus jenem vom 30.4 des folgenden Jahres. Rechen- oder Übertragungsfehler gehen wie immer auf die Kappe dieses Bloggers.

| Entnahme (in TWh) | |

| Winter 2017/18 | 176 |

| Winter 2018/19 | 66 |

| Winter 2019/20 | 52 |

| Winter 2020/21 | 166 |

| Winter 2021/22 | 91 |

Wie man sieht, waren die Winter 2017/18 und 2020/21 besonders streng, wohingegen der vergangene Winter nicht außerordentlich hart bzw. lang war

(was angesichts der geringen Speichermengen zu Beginn der Wintersaison 2021/22 ein echter Glücksfall war).

Sind die derzeit den deutschen Speichern zugerechneten knapp 230 TWh real disponibel, müsste sich sogar ein neuerlicher strenger Winter “ausgehen”.

Freilich kennt die Öffentlichkeit

- weder die “Belastbarkeit” der Storage-Buchwerte von AGSI,

- noch kann man als Sterblicher wissen, wie der kommende Winter ausfällt.

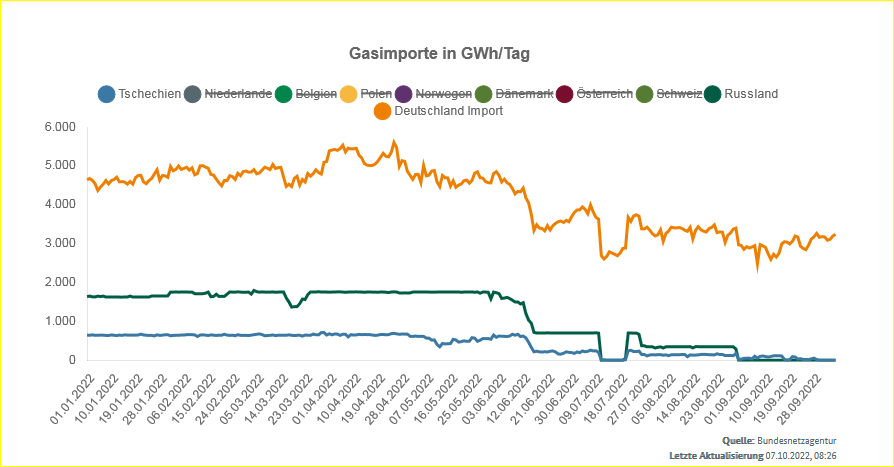

BNetzAs Import-/Exportstatistik

Glaubt man den in den BNetzA-Grafiken verwendeten Daten, bekommt Deutschland mittlerweile keinen einzigen Kubikmeter aus Russland mehr;

von Russland & dessen Vasallen, die bisher die bei weitem größten Gaslieferanten waren.

Man kann bei BNetzA die seit April 2022 bei etwa 800 GWh relativ konstanten Importe von LNG aus Zeebrügge (Belgien) sehen,

die etwa gleich hohen Einfuhren aus den Niederlanden, die zum größten Teil wohl welche aus Norwegen sind

- und natürlich die bei knapp 1,4 TWh/d liegenden “offenen Importe” aus Norwegen (im großen Bild ebenfalls eher konstant).

Der “größte Brocken” aber sind die Lieferungen aus Russland, auch jene, die über die Transgaz kommen und bei BNetzA als Importe aus Tschechien ausgeschildert sind

(der andere. “offene” Teil der deutschen Gas-Einfuhren aus Russland sind die über die nun gesprengte Nordstream 1 direkt gelieferten Mengen).

Genauer: Sie WAREN es, denn sie weilen heute nicht mehr unter den Lebenden,

ebensowenig wie die Lieferungen über die Transgaz (über Polen fließt schon seit langer Zeit nichts mehr).

Zu Jahresbeginn lagen die Transgaz-Lieferungen lt. BNetzA noch bei etwa 600 – 700 GWh/d, zusätzlich zu den 1.600 bis 1.700 GWh/d über die Nordstream 1.

Die Einstellung der russischen Lieferungen über beide Wege ging über zwei, drei Etappen, die im folgenden Screenshot einer BNetzA-Grafik von mir rot eingeringelt wurden:

Die erste – und weitaus größte – Etappe fand Mitte Juni statt, anlässlich des ersten Teils der deutsch-kanadisch-russischen Wartungs-Scharade,

die von einem mysteriösen Einbruch der Lieferungen über die Transgaz begleitet wurde, die ja gar nicht gewartet werden musste.

Nach den BNetzA-Daten floss über die NS1 schon seit Anfang September kein Gas mehr, mehr als drei Wochen vor den Attentaten vor Bornholm.

Dieses Bild bestätigte die NATO-Gewaltigen in ihrer Ansicht, dass “Putin” die Gaslieferungen als Energiepeitsche verwendet,

die Deutschen konnten die Sache aber nicht offen ansprechen, weil das bedeutet hätte zuzugeben,

dass sie sehr wohl bereit waren, wie von “Putin” verlangt, in Rubeln zu bezahlen (was sie wohl auch schon gemacht hatten).

Immerhin wurden im AGSI wenigstens bis Mitte Juni russische Lieferversprechen – und vielleicht auch reale Lieferungen – akkumuliert,

was ein wesentlicher Faktor des in der ersten Tabelle gezeigten Aufbaus der Speicherwerte war.

Der zweite große Faktor war, wie Stefan in seinem YT richtig vermerkt, der rezente Rückgang der deutschen Gas-Exporte,

freilich mit der Qualifizierung, dass diese Re-Exporte nicht primär nach “Tschechien” (und auch nicht in die Slowakei) gingen,

sondern in die Ukraine und vielleicht auch nach Polen.

Auf dem Etikett der BNetzA steht nur deswegen “Tschechien” drauf, weil die Transgaz über Tschechien läuft und die CR die erste Export-Etappe in die Ukraine ist.

Der Aufbau der AGSI-Werte hat auch nicht erst mit dem Rückgang der deutschen Exporte begonnen, sondern schon im März eingesetzt.

Dazu beigetragen haben auch ein wenig höhere LNG-Importe via Belgien und ein bisschen mehr norwegisches Erdgas.

Freilich steht nicht zu erwarten, dass die russischen Exporte in absehbarer Zeit wieder aufgenommen werden, und das wird sich über kurz oder lang

- in deutschen Haushalten (Heizung, Warmwasser),

- in der dortigen Industrie & Landwirtschaft (Prozesswärme & Stickstoffdünger) sowie

- in den Speicherwerten des AGSI bemerkbar machen.

Man kann nun die Liefereinstellung der Russen je nach politischer Perspektive

- als “Putins Energiepeitsche” klassifizieren (Perspektive aus dem Westen) oder

- als selbstmörderische, antirussische Hybris der USA und ihrer Vasallen (Perspektive aus dem Osten),

die Einstellung der russischen Gaslieferungen ist und bleibt eine Zäsur für Deutschland und Europa, die (vermutlich) länger (oder auf immer) Bestand haben wird.

Peak Natgas?

In beiden konträren Perspektiven ist die Unterbrechung der russischen Gaslieferungen reversibel und nur von “politischen Weichenstellungen” abhängig – wahlweise

- wenn der pöhse Putin und seine Erpresser-Gang die Macht in Moskau verlieren, oder

- sobald der Westen seine verbohrte Unterstützung der Ukraine sowie die ebensolchen antirussischen Sanktionen aufgibt.

Leider gibt es noch eine dritte, vermutlich zutreffende Erklärung für den Lieferstopp:

Peak Natgas und das daraus folgende Verhalten der politischen Führung in Moskau, die dem von Jeffrey Brown für Öl geschilderten, “von unten” getriebenen Exportland Model zuvorkommen möchte,

indem sie der (nicht profitablen) Versorgung des Inlands den Vorrang gibt.

Der Hintergrund dieser Entscheidung wird in einer Aussendung der Gazprom zu ihren Neunmonats-Resultaten angetönt, mit der sich auch dieser Artikel von Upstreamonline befasst:

In den ersten neun Monaten des heurigen Jahres hat die Gazprom, die mehr als 70 Prozent ihres Outputs innerhalb der Russischen Föderation liefert,

- um 16 Prozent weniger produziert,

- aber um 40 Prozent weniger exportiert, im September sogar um mehr als 50 Prozent weniger als im September 2021.

Wahrscheinlich glaubt der Kreml, auf diese Weise einen Umsturz hintan halten zu können.

Wird auf die Dauer aber nicht funzen, wenn

- die geologische Erschöpfung voranschreitet

- und echtes, kaufkräftiges Kapital nicht verfügbar ist (was den Decline temporär aufhalten könnte).

Aber das Exportstopp-Mittelchen ist wohl eine von vielen Lebenslügen-Ost, die Spiegelbilder der vielen Lebenslügen-West sind (der pöhse Putin ist auch eine solche).

Comments are closed, but trackbacks and pingbacks are open.