Wer nur die Mainstream-Journaille mit ihren Beschwichtel-Experten verfolgt, könnte meinen, es wäre um die Öl- und Gasversorgung Westeuropas gut bestellt – doch nichts könnte weniger wahr sein. In einem regelrechten “Kugelhagel” aus Etikettenschwindeleien, Halbwahrheiten und De facto-Fake News wird der traurige Status Quo mit vereinten Kräften beschönigt. Die offen auf dem Tisch liegende Realität sieht etwa so aus: Der – mit Ausnahme Russlands – einzige größere Gas-Produzent Europas, Norwegen, kann den Ausfall der Russischen Föderation nicht einmal ansatzweise kompensieren und der einzige LNG-Anbieter, der 2022 seinen europäischen Absatz (in m3) nennenswert gesteigert hat, sind die USA (zum dreifachen Preis des Pipeline-Gases). Behörden und Journos überbieten sich an Täuschungsmanövern und Inkompetenz.

Vorbemerkung: Die folgenden Bemerkungen beziehen sich vorwiegend auf die “Bundesrepublik Deutschland”, was mehrere Gründe hat (deren letzter, ausschlaggebender, wohl die Verfügbarkeit gleich zweier vertrauenswürdiger Daten-Sets ist). Interessanteweise bedient man sich für die Täuschung der deutschsprachigen Öffentlichkeit immer der gleichen Art von Lüge, wenn man diesen Ausdruck verwenden möchte (Problematik einer schwer nachweisbaren “subjektiven Fehlinformations-/Täuschungsabsicht”).

Diese Art der Lüge wird in diesem Blog immer wieder thematisiert. Sie ist sozusagen eine “funktionelle Unwahrheit”, deren Zweck darin besteht, das Zielpublikum hinter’s Licht zu führen – während gleichzeitig im buchstäblichen Sinn die Wahrheit gesagt wird. Ein Beispiel für Öl ist die anscheinend unausgewiesene, trotzdem statistikwirksam geänderte Definition von US-Erdöl, siehe hier und hier. Ergänzend dazu noch drei europäische Gas-Beispiele “für einen guten Start”.

Die Speicher-Illusionen

Der einfachste Trick, auf den auch eigentlich ausgefuchste sg. Kapitalmarkt-Kenner reinfallen, ist die Füllstands-Illusion,

die (wohl wahrheitsgemäße) Behauptung, dass zu Beginn der Wintersaison ’23/24 die Speicher so voll gewesen seien wie selten zuvor,

was beim Publikum den (nicht gerechtfertigten) Eindruck großen Überflusses hervor ruft.

- Es ist freilich selbst einem Volksschüler einsichtig, dass der höchste Füllstand nichts besagt, wenn die Kapazität der Speicher nur gering ist wie beispielsweise in Großbritannien, aber

- auch üppige, wohl gefüllte Kavernen nutzen nix, wenn nur mangelhafte Verbindungen zu den Verbrauchszentren bestehen, das Speichergut nicht im Eigentum von Staatsangehörigen steht und/oder nicht militärisch geschützt werden kann (wie in Österreich).

- Typischerweise bewegt sich der Jahresverbrauch einer “konsumierenden Entität” twischen dem Drei- und Fünffachen der jeweiligen Speicherkapazität, beispielsweise in der “AGSI-EU” (dzt. 902 TWh Storage von 3.762 TWh Jahresverbrauch) oder in Deutschland (aktuell 213 von 888 TWh). Das bedeutet, dass die Speicher während der oder nach den verbrauchsstarken Wintermonaten wieder aufgefüllt werden müssen, Das fand in den Jahrzehnten, in denen per Pipeline aus der UdSSR bzw. Russland geliefert wurde, verlässlich statt (zugegeben, ebenso wie in den Wintern ’22/23 sowie bisher ’23/24, vermutlich durch das Lieferland USA; wie unten näher ausgeführt wird, befinden sich die deutschen “Nettoimporte” zu Jahresbeginn 2024 etwa auf dem Niveau von vor einem Jahr).

Eine weitere Unterart des Speicher-Wunschtraums ist die Storage-Illusion, die bei einem etwas raffinierteren Publikum verfangen mag

- einem, das sich von einem nebenher hingeworfenen “100,8%” nicht täuschen lässt.

Diesen Zuhörern werden von den heutigen Fürsten der Lüge “Terawattstunden Storage” serviert, von denen Otto und Grete Normalverbraucher immerhin wissen, dass es sich um eine große Menge Erdgas handelt (nämlich um ca. 100 Mio m3 pro TWh, siehe hier). Manche wissen auch, wo sie die jeweiligen Zahlen herbekommen können.

Gesickert dürfte mittlerweile auch sein, dass die Storage-Werte saisonal stark schwanken, dass man also den Wert vom 1. April – nach den verbrauchsstarken Wintermonaten – nicht mit jenem vom 1. November – nach den verbrauchsarmen Sommermonaten – vergleichen sollte.

Wie ein Vergleich zwischen zwei Vor- mit zwei Nachsanktionsjahren demonstriert, ist auch ein saisonal bereinigter Storage-Wert samt Füllständen ziemlich wertlos, was die Zukunftsprognose betrifft.

Gewählt wurde jeweils der 1. Jänner, was den Vorteil hat, dass bereits ein Wert für 2024 vorliegt.

Hier zeigt sich, dass sowohl der AGSI-Storage-Wert als auch der (deutsche) Füllstand vor den “Selbstmord-Sanktionen” der Union deutlich geringer waren als danach (siehe Tabelle)

- obwohl nicht ernsthaft argumentiert werden kann, dass die Versorgungssicherheit der AGSI-EU durch den Wegfall der russischen Lieferungen gesteigert worden wäre.

| Datum | “Storage” in Terawattstunden | Füllstand in % |

| 1.1.2021 | 178,7 | 73,8 |

| 1.1.2022 | 134,3 | 54,4 |

| 1.1.2023 | 223,2 | 90.5 |

| 1.1.2024 | 232,1 | 91,1 |

Die wesentlichen Faktoren für die Versorgung der AGSI-EU mit natural gas sind aus Sicht dieses Bloggers

- die Außentemperaturen in der verbrauchsstarken Wintersaison und

- der gesicherte Nachschub von Erdgas, um die Speicher in den Mitgliedsländern arbeitsfähig zu erhalten; sowie natürlich

- die Deindustrialisierung West- und Mitteleuropas, die freilich langsamer, aber “nachhaltiger” vonstatten geht als ein paar Wintermonate oder Erdgaslieferungen das sein können.

Die Norwegen-Täuschung

Das Ende der russischen Erdgaslieferungen hat statistisch nahezu zwangsläufig zur Folge gehabt, dass der zweitgrößte, Norwegen (das diesbezüglich nur ein Fünftel von Russland produzierten soll) zum größten Gaslieferanten Europas aufgestiegen ist.

Ob dessen Anteil z.B. für den Deutschland-Import wirklich nur 33 Prozent betragen hat, darüber darf weiter gerätstelt werden.

Die öffentlich (und gratis) zugänglichen (vertrauenswürdigen) Daten geben keine ausreichende Urteilsgrundlage dafür her.

Es könnte nämlich sein, dass wenigstens ein Teil der Belgien zugeschlagenen Versorgung zuvor von Norwegen per Pipeline angeliefert worden ist

(das Gas könnte freilich auch US- bzw. Katar-LNG aus Zeebrugge sein. Nur eines ist dieses Gas sicher nicht: in Belgien gefördertes natürliches Methan – siehe nächstes Unterkapitel).

Ähnliches gilt auch für die niederländischen Exporte nach “Europa”.

Nun sollte man Ehre geben, wem Ehre gebührt

und Norwegen scheint wirklich einen heroischen Abwehrkampf gegen die Gas-Depletion zu führen. Hätten Explorierer & Bohrer aus Norwegen nicht so ein glückliches Händchen, wäre dessen Produktion schon jetzt ähnlich “eingegangen” wie jene des Vereinigten Königreichs.

Aber auch N wird diesen Kampf verlieren, zwangsläufig.

Wie dieser Reuters-Meldung zu entnehmen ist, sind 2022 Norwegens Erdgasexporte via Pipeline nur um gut 3 Prozent gewachsen

(ein paar – insgesamt irrelevante – Milliarden Kubik mögen noch als LNG dazu gekommen sein; auch höhere Direktlieferungen an D liegen im Bereich des Möglichen).

Aber diese zusätzlichen norwegischen Mengen sind 1.) sprichwörtliche “Peanuts” gegen die Steigerungen der Amerikaner und machen 2.) den Ausfall russischen PP-Erdgases bei weitem nicht wett.

Fazit: Ja, Norwegen war 2022, nachdem die Russen den Markt verlassen hatten (oder es mussten), der größte Erdgaslieferant des restlichen Europa. Aber das ist eine schlimme und keine gute Nachricht.

Der Europa-Popanz

Übliche Verdächtige wie die EU-Kommission oder der Deutsche Council of Foreign Relations samt verbundene “Experten” wollen den Eindruck erwecken, dass ein hoher Prozentsatz der europäischen Gasversorgung aus “Europa” selbst kommt

- was (im Sinn des oben Gesagten) der Papierform nach richtig, inhaltlich aber glatter Unsinn ist, denn

(West-)Europa hat – mit Ausnahme Norwegens – keine nennenswerte Gasförderung (mehr)

- am meisten noch im UK, wo diese mittlerweile aber auch auf weniger als die Hälfte des Eigenbedarfs zusammengeschnurrt ist (siehe EI/BP Statistical Review 2023, S. 30 und 32).

Daher können – wieder mit Ausnahme Norwegens – keine genuin europäischen Beiträge zur europäischen Erdgasversorgung geleistet werden.

Der tiefere Grund, warum Belgien und die Niederlande in ausgewählten Außenhandelsstatistiken so viel zur Erdgasversorgung Kontinentaleuropas beitragen, liegt – neben dem “geschrumpften Kuchen” – darin,

dass B und NL über LNG-Terminals verfügen, über die bis heute US-amerikanisches Flüssiggas – nach “Europa” geschippert wird

(Belgien hat, wie erwähnt, darüber hinaus noch eine Pipeline in norwegische Gewässer; siehe zu “bis heute…geschippert wird” den letzten Abschnitt dieses Eintrags).

Die US-amerikanische “Bonanza” hält seit 2022/23 an – obwohl man nicht wirklich von einer “Bonanza” sprechen kann, weil der in LNG-Tankern über den Atlantik geschipperte Kubikmeter CH4 locker dreimal so teuer ist wie der Pipeline-Kubikmeter – siehe dazu z.B. die reine EIA-Exportstatistik

(die wie ihre “internationalen Schwestern” wahrhaftiger ist als die jeweils Statistik führende Institution).

Der in diesem Zusammenhang entscheidende Begriff lautet also “US-Flüssiggas”.

Ausweislich der EI/BP Statistical Review 2023, S. 37, haben die Staaten 2022 72,1 Mrd. (“normale”) Kubikmeter LNG nach Europa exportiert,

was sie ab Jahresmitte 2022 zum zweitgrößten Erdgas-Lieferland von “Europe” machte.

Weiters: Der in Zusammenhang mit den heutigen US-LNG-Exporten wohl entscheidende Begriff lautet “US-Shale Gas Revolution” (zwei Drittel der neuen Schiefergas-Produktion wurden bisher exportiert).

Die (echten) Experten Goehring & Rozencwajg haben über die Schiefergas-Revolution bereits im vergangenen Jahr festgestellt:

Most notably, the United States went from being one of the world’s largest gas net importer, at two bcf/d per day, to the largest net exporter, at 12 bcf/d per day – a swing of 14 bcf/d.” (bcf/d = Milliarden Kubikfuß pro Tag)

Man kann das hier nachlesen. G&R glauben freilich nicht, dass dieser swing von Dauer ist, weswegen sie mit einer baldigen “Konvergenz” des US-Erdgaspreises mit jenem des Weltmarkts rechnen.

Sie nehmen – aus welchen Gründen immer – zwar Abstand von der Vorhersage eines Produktions-Zusammenbruchs in den USA

- der Stand der Dinge ist IMO aber eindeutig.

Der bisher vor Kraft strotzende Marcellus schwächelt und Eagleford & Barnett befinden sich bereits seit längerem auf dem absteigenden Ast.

Es scheint von daher nur mehr eine Frage von kurzer Zeit, bis die Staaten kein Erdgas mehr ausführen.

Ein etwaiges Exportverbot wird den US-Konsumenten zwar nur vorübergehend etwas nützen, die Einstellung der Ausfuhren trifft die Europäer allerdings früher & härter.

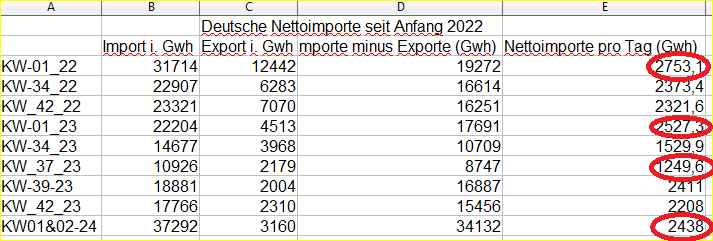

Stabilisierte Nettoimporte 01-24

Zum Schluss noch ein Update der hier zuletzt thematisierten deutschen Nettoimporte.

Die selbst errechnete Tabelle fußt auf Daten der deutschen Bundesnetzagentur und wurde – wie beim letzten Mal – in ihren historischen Teilen nicht noch einmal nachgerechnet.

Etwaige Rechenfehler gehen allein auf die Kappe dieses Bloggers.

Neu sind die ersten beiden Wochen des Jahres 2024,

die eine weitere Stabilisierung etwa auf dem Niveau von vor einem Jahr zeigen. Die Voraussetzungen dafür sind:

- Die Rücknahme der norwegischen Exportkürzungen sowie

- der andauernde Zufluss von US-amerikanischem Gas. In dem Moment, in dem einer der beiden Faktoren nicht mehr gegeben ist, ist der leidige Stand von KW 37-2023 schnell wieder erreicht.

Comments are closed, but trackbacks and pingbacks are open.