Der markante Anstieg der Inflationsrate hat in vielen Staaten zu hitzigen Debatten über adäquate Maßnahmen zur Eindämmung der Inflationswelle geführt. Vergleiche mit mutmaßlichen Vorzeigeländern wie Spanien und der aufgrund der gemeinsamen Sprache naheliegende Vergleich mit Deutschland dominieren die Kritik in Österreich, das seit einigen Monaten deutlich höhere Inflationsraten ausweist. Ein nicht unbedeutender Anteil dieser Differenz ist allerdings auf – zeitlich befristete – Preiseingriffe zurückzuführen und damit bloß – ebenso zeitlich befristete – statistische Kosmetik. Von Gregor Hochreiter

Seit August 2021 liegt in der Eurozone die Inflationsrate deutlich über dem Zielwert der EZB von 2%. Im Oktober 2022 erreichte sie mit 10,6% nicht nur zweistelliges Terrain, sondern auch den Höhepunkt. Mit 6,1% lag die Inflationsrate im Euroraum im Mai bereits merklich niedriger, aber noch immer deutlich über dem Zielwert.

Keine Abschwächung zeigt hingegen die für die Geldpolitik entscheidende Kerninflationsrate. Diese klammert die besonders volatilen Energie- und Lebensmittelpreise aus. Seit Oktober 2022 liegt diese bei 5,0% oder mehr. Das deutet darauf hin, dass die Inflation hartnäckiger sein dürfte als vielfach erwartet.

Dass sich die Inflationsrate als hartnäckiger erweisen dürfte, ist aber auch just auf die Maßnahmen zu deren Bekämpfung zurückzuführen. Die Dynamik der politischen Diskussion und deren extreme Kurzfristig- und damit Kurzsichtigkeit wirkt wie ein Booster für derartige Eingriffe.

Unter Inflation wird heute gemeinhin verstanden, dass sich der Preis eines definierten Warenkorbs, der das durchschnittliche Konsumverhalten abbilden soll, erhöht.

Dieser Warenkorb wird in regelmäßigen Abständen an die sich verändernden Konsummuster angepasst. Beim für die Eurozone relevanten „Harmonisierten Verbraucherpreisindex“ (HVPI) erfolgt diese Anpassung jährlich.

Die im Warenkorb erfassten Konsumgüter werden in 12 verschiedene Warengruppen wie „Nahrungsmittel“, „Verkehr“ oder „Restaurant und Hotels“ unterteilt, die sich bis zu den Einzelposten wie „Reis“, „Reifen“ oder „[Eintrittspreise für] Kinos, Theater, Konzerte“ weiter verästeln.

Für die weiteren Ausführungen wichtig ist, dass für die Berechnung der Inflationsrate Bruttopreise herangezogen werden. Veränderungen der Steuersätze indirekter Steuern wie der Mehrwertsteuer oder einer CO2-Abgabe beeinflussen somit die ausgewiesene Inflationsrate, sofern die veränderten Steuersätze an den Konsumenten weitergegeben werden.

Ob die Preisbildung am Markt erfolgt oder durch den Staat bestimmt wird wie bei den Gebühren oder zum Teil bei den Mieten oder im Falle staatlich fixierter Höchstpreise, ist für die Inflationsberechnung nicht von Bedeutung.

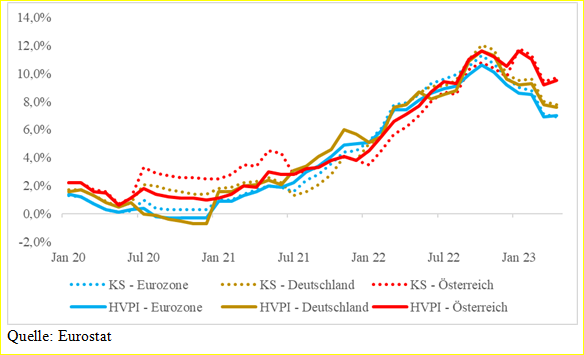

Die Entwicklung des HVPI in ausgewählten Ländern

Als Ausgangspunkt ziehen wir die Entwicklung des HVPI für einige Euro-Mitgliedsstaaten sowie für die Eurozone ab 2019 heran. Damit ist ein „normales“ Jahr abgedeckt, bevor im zweiten Quartal 2020 die Corona-Pandemie hereinbrach.

Denn im Zuge der Bekämpfung der Folgen der Corona-Maßnahmen kam es zwecks Förderung besonders stark betroffener Wirtschaftszweige bereits zu befristeten Senkungen der Mehrwertsteuer. Das hatte, wie sich zeigen wird, einen erheblichen Einfluss auf die ausgewiesene Inflationsrate.

HVPI, Eurozone, Spanien, Deutschland, Österreich, in Prozent, 01/2019–05/2023

Auf den ersten Blick sticht der deutlich schwächere Verlauf der Inflation in Spanien seit September 2022 ins Auge, während Österreich seit Jahresende 2022 eine deutlich überdurchschnittliche Inflationsrate ausweist. Ebenso auffällig ist, dass im zweiten Halbjahr 2020 die Inflationsrate in Deutschland, Spanien und in der Eurozone deutlich geringer ausfiel als in Österreich.

Auf den ersten Blick sticht der deutlich schwächere Verlauf der Inflation in Spanien seit September 2022 ins Auge, während Österreich seit Jahresende 2022 eine deutlich überdurchschnittliche Inflationsrate ausweist. Ebenso auffällig ist, dass im zweiten Halbjahr 2020 die Inflationsrate in Deutschland, Spanien und in der Eurozone deutlich geringer ausfiel als in Österreich.

Angesichts der Tatsache, dass alle abgebildeten Staaten derselben Geldpolitik unterworfen sind und Teil eines Binnenmarktes sind, verlangen diese Abweichungen nach Erklärungen. In Österreich wird speziell der Abstand zu Deutschland, der sich in den vergangenen Monaten aufgetan hat, als Beleg für die Versäumnisse der Bundesregierung im Kampf gegen die Teuerung herangezogen.

HVPI, Differenz zu Österreich, Eurozone, Spanien, Deutschland, in Prozentpunkten, 01/2019–05/2023

HVPI zu konstanten Steuersätzen

HVPI zu konstanten Steuersätzen

Um die Problematik veränderter Steuersätze auf die Inflationsrate zu erfassen, berechnet Eurostat den „HVPI zu konstanten Steuersätzen“ (HVPI-KS). Dadurch wird der Sondereffekt einer veränderten Steuerbelastung auf die Bruttopreise ausgeblendet.

So führt eine Erhöhung der Mehrwertsteuer zu höheren Bruttopreisen und damit zu einer höheren Inflationsrate, während eine Senkung derselbigen die Inflationsrate drückt, auch wenn die zugrundeliegenden Nettopreise unverändert geblieben sind.

Derartige Preisveränderungen wären also nicht der Geldpolitik zuzuschreiben, sondern allein der Veränderung des Steueraufschlags auf die Nettopreise.

Dieser Sondereffekt verschwindet nach einem Jahr allerdings wieder. Das höhere bzw. niedrigere Preisniveau hat sich etabliert und fließt nicht mehr in die Messung der Veränderung der Bruttopreise im Jahresvergleich ein.

Liegt der HVPI-KS über dem HVPI, dann wurden die indirekten Steuern gesenkt. Liegt der HVPI hingegen über dem HVPI-KS, so wurden die indirekten Steuern erhöht.

HVPI, und „HVPI zu konstanten Steuersätzen“ (HVPI-KS), Eurozone, Deutschland, Österreich, in Prozent, 01/2020–04/2023

Deutlich ist die Senkung des Mehrwertsteuersatzes von 10% bzw. 13% auf 5% für Gastronomie, Hotellerie und Kultur in Österreich ab 1. Juli 2020 zu erkennen. Diese Corona-Maßnahme galt bis 31. Dezember 2021.

Deutlich ist die Senkung des Mehrwertsteuersatzes von 10% bzw. 13% auf 5% für Gastronomie, Hotellerie und Kultur in Österreich ab 1. Juli 2020 zu erkennen. Diese Corona-Maßnahme galt bis 31. Dezember 2021.

Per Juli 2021 gleicht sich der HVPI-KS dem HVPI aufgrund des Wegfalls des Sondereffekts an, ab Jänner 2022 fällt aufgrund der Rückkehr zu den alten, höheren Mehrwertsteuersätzen der HVPI-KS niedriger aus als der HVPI.

In Deutschland wurden die Mehrwertsteuersätze per Juli 2020 allgemein gesenkt, von 19% auf 16% bzw. von 7% auf 5%. Diese Maßnahme wurde nach schon nach einem halben Jahr beendet. Folglich legte der HVPI in Deutschland per Jänner 2021 sprunghaft zu.

Deutlich ist zu erkennen, wie die zwischenzeitliche Senkung der Mehrwertsteuersätze zur Unterstützung der Wirtschaft während der Corona-Pandemie zunächst den HVPI reduziert hat, während nach Auslaufen der Maßnahmen der gegenteilige Effekt zu beobachten war.

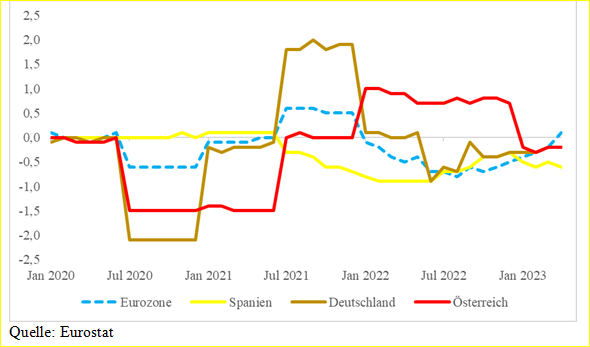

Die Differenz zwischen dem HVPI-KS und dem HVPI war infolge der unzähligen Krisenbewältigungsmaßnahmen in den vergangenen Jahren durchaus beträchtlich.

HVPI – HVPI-KS, Eurozone, Spanien, Deutschland, Österreich, in Prozentpunkten, 01/2022–05/2023

In der aktuellen Inflationswelle wiesen Deutschland und Österreich am Höhepunkt der Inflationswelle im Oktober 2022 mit 11,6% exakt dieselbe Inflationsrate (HVPI) aus. Doch der HVPI-KS war für Deutschland mit 12,0% merklich höher als in Österreich mit 10,8%.

In der aktuellen Inflationswelle wiesen Deutschland und Österreich am Höhepunkt der Inflationswelle im Oktober 2022 mit 11,6% exakt dieselbe Inflationsrate (HVPI) aus. Doch der HVPI-KS war für Deutschland mit 12,0% merklich höher als in Österreich mit 10,8%.

Und im Juli 2022 notierte der HVPI in Österreich bei 9,4% und in Deutschland bei 8,5%, während der HVPI-KS in Österreich mit 8,7% ebenfalls niedriger war als in Deutschland mit 9,1%.

Denn in Österreich schlug in diesen Monaten der Sondereffekte infolge der erwähnten Rückführung der Mehrwertsteuersätze auf das alte Niveau voll zu.

Mit Jahresende 2022 ist dieser Sondereffekt ausgelaufen. Die deutlichen Unterschiede in der Inflationsrate zwischen Österreich und Deutschland sind seither so gut wie nicht mehr auf Veränderungen bei den indirekten Steuern zurückzuführen.

HVPI – Administrierte Preise

Eurostat erhebt auch separat die Preise für jene Güter und Dienstleistungen, deren Preise nicht am Markt gebildet, sondern von staatlichen Behörden vollständig oder teilweise festgelegt werden. Dazu zählen etwa Müllgebühren, die durch die Rezeptgebühr (stark) gedeckelten Medikamentenpreise, Eintritte in Museen oder Gebühren für Kindergärten, aber auch die Preise für die Nutzung öffentlicher Verkehrsmittel.

In der EU zählen 12,6% aller Produkte zu diesen administrierten Preisen, in Österreich sind es 9,3%, in Deutschland 12,5% und in Spanien 7,1%. Zum – durchaus überraschenden – Vergleich: In der Schweiz beträgt dieser Prozentsatz 28,7%, den höchsten Wert in der EU verzeichnen die Niederlande mit 22,3%, jeweils für 2022.

Sofern die behördlich festgelegten Preise von den Marktpreisen nach unten abweichen, ergibt sich eine – künstlich hervorgerufene – dämpfende Wirkung auf den HVPI. Diese dämpfende Wirkung verkehrt sich in ihr Gegenteil, sobald die behördlich festgelegten Preise wieder an die Marktpreise herangeführt werden.

Für den Zeitraum der Unterschreitung bleibt netto eine dämpfende Wirkung, die aber nichts anderes bedeutet, als dass der Staat in diesem Ausmaß auf Einnahmen verzichtet und ein Defizit erleidet.

Die Inflationsrate der administrierten Preise (HVPI-AP) zeigt die folgende Abbildung.

HVPI-AP, Eurozone, Spanien, Deutschland, Österreich, in Prozent, 01/2019–04/2023

Der markante Rückgang im HVPI-AP in Deutschland im Sommer 2022 ist auf die zwischenzeitliche Einführung des 9-Euro-Tickets in den drei Monaten von Juni bis August 2022 zurückzuführen. Das als dauerhafte Fortsetzung gedachte 49-Euro-Ticket wurde per 1. Mai eingeführt und ist in dieser Datenreihe noch nicht enthalten, wird aber ebenfalls dämpfend auf den HVPI wirken, wenngleich nicht so ausgeprägt wie das 9-Euro-Ticket.

Der markante Rückgang im HVPI-AP in Deutschland im Sommer 2022 ist auf die zwischenzeitliche Einführung des 9-Euro-Tickets in den drei Monaten von Juni bis August 2022 zurückzuführen. Das als dauerhafte Fortsetzung gedachte 49-Euro-Ticket wurde per 1. Mai eingeführt und ist in dieser Datenreihe noch nicht enthalten, wird aber ebenfalls dämpfend auf den HVPI wirken, wenngleich nicht so ausgeprägt wie das 9-Euro-Ticket.

Das deutsche „Institut für die Wirtschaft“ hat berechnet, dass wegen dieses und zahlreicher weiterer staatlicher Preiseingriffe die Inflationsrate im Juni 2022, dem ersten Monat der Gültigkeit des 9-Euro-Tickets, gleich um 2 Prozentpunkte niedriger ausfiel. Die administrativen Preise gaben in diesem Monat um 4,2% nach, während die Preise aller anderen Güter um 10,2% zulegten.

In Spanien ist nebst anderer Maßnahmen seit 1. September 2022 die Nutzung der Züge der staatlichen Eisenbahngesellschaft im Nah- und Regionalverkehr bis Ende 2023 gratis. Bis Ende 2022 konnten sogar der Fernverkehr und die Hochgeschwindigkeitszüge unentgeltlich benutzt werden.

Spanien wird sein negatives Inflationswunder erleben, sobald die markante Drückung der administrierten Preise ihr Ende findet, wie es schon nach Auslaufen der Corona-Steuersenkungen 2022 der Fall war.

Die Differenz bei der Inflationsrate der administrierten Preise zu Österreich ist zum Teil beträchtlich.

HVPI-AP, Differenz zu Österreich, Eurozone, Spanien, Deutschland, in Prozent, 01/2019–04/2023

Der Umstand, dass Deutschland im Augenblick im Vergleich zu Österreich eine höhere Inflationsrate bei den administrierten Preisen aufweist, ist allein der stärkeren Drückung im Vorjahr geschuldet.

Der Umstand, dass Deutschland im Augenblick im Vergleich zu Österreich eine höhere Inflationsrate bei den administrierten Preisen aufweist, ist allein der stärkeren Drückung im Vorjahr geschuldet.

Mit der bereits erwähnten Einführung des 49-Euro-Tickets sollte sich der Trend wieder umkehren, mit Ausnahme vermutlich von Juni, Juli und August, wo die statistische Gegenbewegung zur Drückung im Vorjahr durch das 9-Euro-Ticket durchschlagen wird.

In diesen drei Monaten dürfte sich der Abstand zwischen Österreich und Deutschland daher verringern. Das wäre aber keine Leistung der österreichischen Bundesregierung, sondern allein diesem statistischen Sondereffekt geschuldet.

Im Großen und Ganzen ist folglich zu erwarten, dass die Inflationsrate in Österreich stärker fallen wird als insbesondere in Spanien, aber auch im Vergleich zu Deutschland, sobald die unzähligen staatlichen Maßnahmen ein Ende finden, die unmittelbar auf die Bruttopreise wirken.

Der Preis der künstlichen Inflationsdrückung

Der zu bezahlende Preis für die Inflationsdrückung ist ein doppelter. Zum einen werden aufgrund des beschriebenen statistischen Effekts die heute niedrigeren Inflationsraten mit höheren Inflationsraten morgen erkauft. Der Verschleppungseffekt ist in Anbetracht des Inflationsziels der EZB von 2% durchaus als signifikant zu bezeichnen

Einfluss der staatlichen Maßnahmen auf die Inflationsrate, Eurozone, in Prozentpunkten, 2022–2025

Dieser Verschleppungseffekt ist des Weiteren ein Grund dafür, dass sich die Inflation in der Eurozone hartnäckiger halten dürfte als vielfach angenommen. Zudem werden jene Länder, die heute als Vorbild gelten, schon morgen deutlich schlechter dastehen.

Dieser Verschleppungseffekt ist des Weiteren ein Grund dafür, dass sich die Inflation in der Eurozone hartnäckiger halten dürfte als vielfach angenommen. Zudem werden jene Länder, die heute als Vorbild gelten, schon morgen deutlich schlechter dastehen.

Der zweite Preis dieser Inflationsdrückungspolitik sind deutlich höhere Budgetdefizite. Schließlich verzichtet der Staat bei einer Senkung der Steuersätze und bei einer Deckelung der administrierten Preise auf Einnahmen.

Budgetdefizit, Österreich, Deutschland, Spanien, in Prozent des BIP, 2022–2025

Dass diese erwarteten höheren Budgetdefizite und der damit verbundene stärkere Anstieg der Staatsverschuldung wiederum eine lockerere Geldpolitik und damit höhere Inflationsraten begünstigt, kann als weiterer Preis der aktuellen Inflationsdrückungspolitik gesehen werden.

Comments are closed, but trackbacks and pingbacks are open.