Es gibt eine Bloggerin, die hält das österreichische Bundesheer für vom GRU unterwandert und zehnmal so viele Nicht-Blogger, die an eine Herrschaft der CIA glauben – und beide Seiten haben wohl recht. Noch richtiger dürften freilich jene liegen, die “unser Heer” vom Blindenverband oder der World Clown Association unterwandert sehen – jene, die, wie dieser Blogger, die 300 Seiten des jüngsten “Risikobilds” wirklich quergelesen haben.

Es gibt eine Bloggerin, die hält das österreichische Bundesheer für vom GRU unterwandert und zehnmal so viele Nicht-Blogger, die an eine Herrschaft der CIA glauben – und beide Seiten haben wohl recht. Noch richtiger dürften freilich jene liegen, die “unser Heer” vom Blindenverband oder der World Clown Association unterwandert sehen – jene, die, wie dieser Blogger, die 300 Seiten des jüngsten “Risikobilds” wirklich quergelesen haben.

Für den Zweck dieses Eintrags bricht dieser Blogger mit einer alten Tradition- nämlich jener, Politicos beiderlei Geschlechts für die primäre Quelle allen Übels zu halten.

Das scheint hier nicht so zu sein, obwohl im vorliegenden Fall der Stab der Ressortchefin immerhin die Geleitworte verfasst hat.

Es sei hier auch unbestritten, dass die Tanner über ein Büro im Kriegsministerium verfügt. Aber die Ministerin und ihre Leute (mit Ausnahme von Kammel) können für die Texte in diesem Sammelband wohl nicht besonders viel.

Das “Risikobild 2024″ dürfte fast ausschließlich ein Produkt der hiesigen LV-Bürokratie sein,

wenn man in Rechnung stellt, dass es eine Menge außer-bundesheerlicher Beiträger- und Beiträgerinnen gibt, die von den Goldfasanen in charge natürlich handverlesen wurden,

verstärkt, zugegeben, durch den Herrn Generalsekretär aus dem Land der bürgerlichen, soll in diesem Zusammemhang heißen: nicht-uniformierten Politik,

dem Ressort-Geschäftsführer, der eigentlich nicht zu diversen Obstlern und Brigade-Generälen gehört.

Über Einzelbeiträge von außerhalb soll hier nicht allzuviel geschrieben werden.

Nach Meinung dieses Bloggers richtet es sich z.B. von selbst, wenn Ökonomen, die sich über Rohstoffe verbreitern, nur Lithium, Seltene Erden und ggf. Graphit zu kennen scheinen – nicht aber Kupfer, Kohle oder Uran.

Wie dem auch sei – Thema ist hier ausschließlich das in der Publikation gezeichnete “düstere Risikobild”, das sogar die Journaille als solches identifizieren konnte;

also jenes Geflecht an – auch nicht-militärischen und subkonventionellen – Bedrohungen, das durch die Pseudo-Seuche, den “russischen Angriffskrieg auf die Ukraine” und die hybriden Aggressionen Moskaus und Pekings so gefährlich geworden sein soll.

Nun soll hier gar nicht gegen das “dass” anargumentiert werden.

Die Situation ist für Österreich und die Staaten und Gesellschaften EU-Europas brandgefährlich

- nur halt auf andere Weise und aufgrund (auch) anderer Akteure als die ersten vier, fünf Autoren des “Risikobilds” vermuten lassen.

Kurz gesagt: Die Gefahr für die mittel- und westeuropäischen Staaten besteht nicht darin, dass “Putin” – wie Stalin vor 75 Jahren – mit Panzern nach Mitteleuropa marschieren lässt

- mit der heutigen russischen Armee, die zu schwach sein soll, die Ukraine östlich des Dnjepr zu besetzen und halten -,

sondern darin, vom Zufluss an “dichter Energie” sowie anderen Rohstoffen abgeschnitten zu werden,

welchen aus Russland, aber auch von anderswo.

Politische Systeme & Verfassungen des “Westens” werden auch nicht von “Putin” oder der AfD bedroht, sondern z.B. von (nachmaligen) Generalstabschefs, die im Tarnanzug in die GECKO marschieren um mitzuhelfen,

dass sich drei Viertel der Bevölkerung kaum erprobte Spritzen geben lassen, die im besseren Fall nichts bewirken und im schlechteren Fall Teile von “binären biologischen Waffen” sind

(und weil wir g’rad bei diesem Thema sind:

Systemgefährlich und potenziell verfassungsfeindlich sind auch Innenminister, die gewillt sind, über sicherheitspolizeiliche Gesetze Kernstücke “permissiver, letztlich gewaltenteiliger” Verfassungen außer Kraft zu setzen.)

Weiter soll in diesem “kurz gesagt” gar nicht gegangen werden. Die vom BH schief geframten Themen sind Legion – und die Risken, über diese auf Abwege zu geraten, auch.

Auch im analysierten Text ist die Art der Thematisierung interessant und auch für meinen aktuellen Eintrag stellt sich die Frage, ab welchem Punkt man von “Lüge” sprechen kann, siehe dazu z.B. hier und hier.

Der Begriff Desinformation/disinformation ist diesem Blogger lieber, weil er

- wahre Narrativ-Elemente durchaus einschließt – trotz intakter Täuschungsabsicht und professioneller Machart.

- Zweitens werden die Autoren des “Risikobilds” damit wohl was anfangen können – sind sie doch selbst “Experten” in hybrider Kriegsführung. Sie müssen nur die bisher exklusiv auf die Russen projizierte “Desinformation als Waffe” für sich selbst zulassen.

Der Ukraine-Krieg im “Risikobild”

Womit wir bereits beim Ukraine-Krieg und dessen Folgen für Westeuropa wären.

Während die formelhaft vorgetragene Charakterisierung als “Angriffskrieg auf die Ukraine” im völkerrechtlichen Sinn zweifellos korrekt ist,

- stimmt es doch bedenklich, wenn die NATO-Ambitionen Kiews spätestens seit Bukarest 2008 ignoriert und simple “militärstrategische Fakten vor der Haustüre Moskaus” ausgeblendet werden.

- Noch befremdlicher wird das Ganze, wenn für eine hoch illusionäre Konfrontationspolitik auf eine “realistische Denkschule der internationalen Beziehungen” rekurriert wird (was man John Mearsheimer schnellstens mitteilen sollte

).

). - Die Krone kriegt die Argumentation dadurch aufgesetzt, dass sie durch das Militär eines – noch immer – neutralen Kleinstaats vorgetragen wird, der die vergangenen 70 Jahre seiner Existenz einer “pragmatischen außenpolitischen Rolle zwischen den Blöcken” verdankt.

Keine Erwähnung wert scheint auch der Umstand zu sein, dass die Russische Föderation heute (gestern) mehr als weiland ihre Vorgängerin für die energetische Versorgungssicherheit Europas ausschlaggebend ist und

dass die in den vergangenen zwei Jahren statt gefundene “Disruption” in den Lieferbeziehungen für Erdgas und Erdöl massiv destabilisierend ist.

Exkurs 1: USA weiter größter Öl-Lieferant Europas

Dieser Blogger hat u.a. hier und hier darüber geschrieben und speziell der Eintrag zum Thema Ölimporte ist nicht mehr so “up to date” wie er sein könnte,

weil nämlich bisher verwendete Zahlen a) dem vor acht Monaten erschienenen “EI/BP-Kompendium” Statistical Review 2023 bzw. b) älteren Angaben aus Bruegels Russian Crude Oil Tracker entstammen,

Das kann speziell bei Erdöl einen großen Unterschied machen, weil die Sanktionen gegen per Schiff in die EU geliefertes russisches Rohöl ja erst im Februar 2023 in Kraft getreten sind.

In den vergangenen Tagen habe ich Einblick in die Eurostat-Daten bis inklusive August 2023 genommen, was gleich zwei große Vorteile aufwies:

- Erstens wird der Befund für 2022 auch für die ersten acht Monate des Folgejahres bestätigt, wonach die USA nach dem Verschwinden Russlands zum größten Erdöllieferanten Europas aufgestiegen sind, wobei

- zweitens die enorme Veränderung des Markts sichtbar wird, die gegenüber 2019 stattgefunden hat (letztes noch einigermaßen “normales Jahr”).

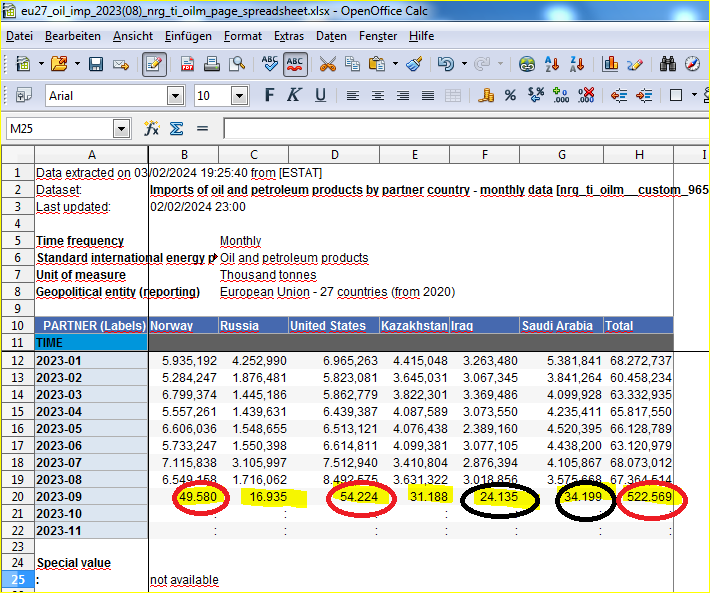

Zunächst ein Screenshot mit einer Auswahl von Eurostat-Daten aus den ersten acht Monaten des vergangenen Jahres:

Zur Erläuterung:

1) Ganz rechts befinden sich die Gesamtimporte Europas in den ersten acht Monaten 2023 (Rohöl UND Ölprodukte). Nach dieser Statistik waren es 522,6 Mio. Tonnen (die Eigenproduktion der EU-27 wird als marginal vernachlässigt).

2.) Bereinigt man die 2023er-Zahl um die 27,5 Mio. Tonnen Importe aus dem UK, kommt man auf weniger als 500 Mio. Tonnen gesamt – eine Zahl, die die EU-28 auch in den ersten Monaten 2019 zusammen gebracht hat. Der Papierform nach war die EU-27 von “01-23 bis 08-23″ also bestens mit Öl versorgt.

3.) Der Teufel steckt jedoch im Detail. Erstens spielt die Russische Föderation in Sachen Erdöl und -produkte jetzt kaum eine Rolle mehr, zweitens haben die USA und Norwegen massiv Marktanteile zugelegt und dominieren nun mit zusammen nur etwa 20 Prozent Anteil den “Markt der EU-27″,

gefolgt von zwei mittelöstlichen Großlieferanten, deren shipments wohl als nächste wegfallen werden (weil diese nämlich durch die Straße von Hormuz bzw. die Gewässer am Golf von Aden müssten).

4.) Die roten Ringerl in der zweiten und vierten Spalte sind welche um die EU-27-Importe der beiden großen Gewinner der “EU-Selbstmord-Sanktionen” gegen Russland. Die zweite Spalte zeigt die Importe aus Norwegen, das bis Ende August ’23 49,6 Mio. Tonnen nach Europa exportiert und seit 2019 seinen Marktanteil von 5,8 auf 9,5 Prozent gesteigert hat.

Marktführer USA lieferte bis Ende August 2023 54,2 Mio. Tonnen nach Europa, was einem Marktanteilsgewinn von 4,5 Prozentpunkten auf 10,4% entspricht. “Geologischer Hintergrund” dazu ist der (zweite) US-Oilpeak in der Förderung, die im vergangenen Jahr etwa 13 Millionen Barrel pro Tag ausgemacht hat, an die 70 Prozent davon Shale Oil (die EIA behauptet, es seien 2023 ein wenig mehr, Kritiker meinen, es seien ein wenig weniger als 13 Mio. bpd gewesen).

In absoluten Zahlen (der ersten zwei Jahresdrittel 2023) haben US-Anbieter um 29 und norwegische um mehr als 20 Millionen Tonnen von der beschriebenen “Neuordnung des Markts mithilfe militärischer und diplomatischer Macht” profitiert.

Die großen Verlierer waren die 2019 noch mit großem Abstand dominierenden Russen, die in den vergangenen vier Jahren – im Vergleichszeitraum – etwa 122 Mio. Tonnen verloren haben. Ihr europäischer Marktanteil ging wegen der Selbstmord-Sanktionen von knapp 25 auf gut drei Prozent zurück (noch ein bisschen Druschba und ein paar “Produkte”).

5) Zuguterletzt noch das “schwarz eingeringelte Öl” aus dem Arabischen Golf. Hier muss dieser Blogger ein paar frühere Urteile von hier revidieren bzw. relativieren.

Erstens geht es mittlerweile nicht mehr um einen Marktanteil von 20, sondern einen von nur gut elf Prozent

- das ist unter den neuen Marktverhältnissen ohne Russland aber auch viel. Zusammen bringen Saudi-Arabien und der Irak mehr als 58 Millionen Tonnen auf die Waage, mehr als Marktführer USA einzeln.

Exkurs 2 zu Rohöl und Diesel

Wichtiger noch als die Menge ist hier, zweitens, aber die Beschaffenheit des Erdöls.

Ein Barrel Rohöl ist nämlich nicht einfach ein Fass Crude.

Aus dem einen Barrel kann man andere “Produkte” machen als aus dem anderen.

Dieser Blogger hat an dieser Stelle nicht das Detailwissen eines Ölingenieurs -aber es liegt auf der Hand, dass schwereres und saureres russisches Importöl weg gefallen, leichtes und süßes US-Öl, aus dem man nur im Labor Diesel machen kann, dazu gekommen ist.

Das Ganze ist insofern paradox, als leichtes, schwefelarmes Crude eigentlich als besser gilt und auch teurer ist,

dass nichtsdestrotrotz schweres, saures Erdöl letztlich wichtiger ist, weil “Mitteldestillate” wie Diesel (kommerziell gangbar) nur aus Sorten mit niedrigeren API-Graden gewonnen werden können.

Man kann es gar nicht stark genug betonen: Diesel ist für das Funktionieren einer (“fossil angetriebenen”) Gesellschaft wie der unseren verdammt wichtig – mehr als Benzin oder Plastik (weil Traktoren, Baumaschinen, Trucks etc. damit bewegt werden.)

Nun werden – ausweislich der ENI World Energy Review 2023 pp. 87f. – in Saudi-Arabien und im Irak – hauptsächlich mittlere und saure Rohölsorten produziert und daher exportiert.

Das ist genau der Stoff, aus dem (nicht nur) europäische Raffinerien Diesel & Kerosin produzieren, Raffinerien, die wegen des Ausfalls von Russland und des Höhenflugs der USA ohnedies unter einer Mangelversorgung mit “richtigem Öl” leiden (das afrikanische Zeug ist auch eher leicht & süß).

Schwechat & Co. täten die mittleren und sauren Barrel aus dem Arabischen Golf heute mit Handkuss nehmen

- wären da nicht die Huttis in Jemen, die man je nach Perspektive als Gotteskrieger oder Satansbraten betrachten kann.

Die mit Raketen ausgestatteten Huttis sind, wie man vernimmt, auch für F-35 des Imperiums praktisch unbesiegbar, ähnlich wie die somalischen Piraten, die neuerdings unter dem Banner des beschäftigungslos gewordenen Johnny Depp kämpfen.

Praktisch jeder europäische Kinogänger von vor 20 Jahren wird also einsehen , dass jetzt auch das Mittelsaure aus dem Arabischen Golf nicht in hiesigen Raffinerien ankommen kann, nachdem das Mittelsaure aus dem Ural schon seit einem Jahr nicht mehr in Europa anlanden darf.

USA weiter zweitgrößter Erdgas-Lieferant von “Total Europe”

Mittlerweile ist in der kaufkräftigen Öffentlichkeit der ” Split der europäischen LNG-Importe 2023″ bekannt geworden – und er sieht dem von 2022, den ich zuletzt hier erwähnt habe, ziemlich ähnlich.

Insgesamt scheint “Europa” 2023 einen Hauch weniger als die für 2022 verzeichneten 170,2 Mrd. Kubik LNG importiert zu haben,

wobei die USA freilich ein wenig mehr als die 72,1 Mrd. m3 des Jahres 2022 geliefert haben, schätzometrisch: 74 oder 75 Mrd. Kubik.

Sofern es in N nicht zu einem regelrechten Produktionseinbruch gekommen ist, hat das bei Erdgas 2023 jedenfalls nicht für die “Pole Position” gereicht, denn N liefert jährlich etwa 120 Mrd. Kubikmeter nach “Europa”, 95 Prozent davon über Pipelines.

Das geht ziemlich sicher, wenn auch noch ungenau aus der Publikationslage hervor, für die dieser kostenpflichtige Substack-Artikel hervorgehoben werden soll. BlingBling bringt etwa bei der Hälfte des Artikels ein Säulendiagramm, das “US Accounted for Almost Half of Europe’s LNG Imports in 2023″ heißt,

(wobei besagte Grafik mit 1.000 metrischen Tonnen arbeitet, was sich auf die herangeschipperte, noch nicht regasifizierte Flüssigkeit bezieht; es sind aber die gleichen Werte wie die von EI/BP, die freilich in (Erdgas-)Kubikmeter denominiert werden.

Ein mühseliges und unvollständiges “Beweisverfahren” nach obigem Muster erübrigt sich bei Erdgas also.

Zurück zum “Risikobild 2024″

Das, was dieser Blogger mit großem Zeit- und minimalem Finanzaufwand herausgefunden hat, muss für eine milliardenschwere Institution mit Tausenden Mitarbeitern und privilegiertem Zugang zu Daten viel leichter und schneller herauszufinden sein.

Angesichts der Schlüsselrolle, die Öl und Gas für wirtschaftliche Wertschöpfung, soziale Lebensführung und gesellschaftlich-politische Stabilität spielen, ist es kaum argumentierbar, die oben zusammengetragenen Fakten nicht in ein “Risikobild”, das seinen Namen verdient, aufzunehmen.

Insbesonders gilt das für das Thema “Diesel”, weil der Herausgeber des “Risikobilds 2024″, das “Bundesministerium für Landesverteidigung” selbst Tausende oder gar Zehntausende mit Diesel betriebene interne Verbrennungsmotoren verwendet.

Warum bleiben dann die Ausführungen der Berufsmilitärs derart vage ? Diese sprechen höchstens von “Verschlechterungen im Umfeld Europas”, systemischen “Effekten” oder ähnlichem.

Bundesministerium für Landesverteidigung, Risikobild 2024. Welt aus den Fugen, 2023

Comments are closed, but trackbacks and pingbacks are open.