Wie fast die gesamte Branche hat das Liechtensteinisch-österreichische Investmenthaus Incrementum in seinem kürzlich vorgestellten Goldreport ’24 – siehe auch hier – den Ausbruch des über Futures festgestellten Preises diesen März auf erhöhte Zentralbankkäufe und gesteigerte asiatische Investorennachfrage nach Beginn des Ukrainekriegs zurückgeführt – eine Erklärung, die aus mehreren, unten ausgeführten Gründen wenig befriedigend ist.

Zunächst einmal entspricht es einem Reflex selbst von “Vulgärökonomen” einen höheren Preis mit geringerem Angebot oder erhöhter Nachfrage in Zusammenhang zu bringen

und “gstudierte Wirtschaftswissenschaftler” erklären das gleiche Phänomen eleganter mit dem höheren Schnittpunkt zweier sich schneidender Kurven.

Trifft diese “Regel für eine freie Marktwirtschaft” mit mehreren Anbietern von gleichartigen Gütern beim Goldpreis aber überhaupt zu?

Dieser Blogger meint: NEIN und begründet das folgendermaßen:

Gold ist nicht gleich Gold.

Es gibt physisches Gold, das abgebaut bzw. recycelt wird und das im “Supply” des World Gold Council (WGC) bzw. der von diesem beauftragten Consulting-Firma Metals Focus erscheint. Dieses Angebot, das im vergangenen Jahr ca. 4.900 Tonnen ausgemacht hat, wird zunächst einmal als gegeben angenommen.

Dieser Blogger vermutet, dass diese Zahl auf Eigenangaben und/oder auf staatliche und überstaatliche Ämter bzw. Institutionen zurück geht.

Interessanter scheint hier die Nachfrage- bzw. Demand-Seite

- und hier muss IMO unterschieden werden – zwischen

- “unbestreitbar physischem Gold” und

- “diskussionswürdigem Gold”, das nicht zwingend physisch sein muss (was an den Statistiken des World Gold Council vorbei gegangen sein muss

).

).

Zur ersten Kategorie sind die Schmuckproduktion, “Bars and Coins” sowie der Goldbedarf diverser Industrien inkl. Zahnärzten zu zählen. Das waren im vergangenen Jahr mehr als 4.000 Tonnen oder gut 80 Prozent des “Supply”, siehe hier.

Dabei handelt es sich schon deswegen ziemlich sicher um physisches Gold, weil Juweliere, Industrie und Barren- und Münzkäufer die Mittel und das Know How haben, nachzuprüfen welches Metall ihnen da als Gold verkauft wurde (Broschen aus Gold-Zertifikaten wären übrigens auch nicht wirklich schick).

Anders gelagert ist der Fall bei Zentralbanken und ETFs.

Zunächst zu den Zentralbanken, deren “colossal buying” (WGC) den Goldpreis jetzt in Bewegung gebracht haben soll.

Bei den Notenbanken ist der Fall einfach und kompliziert zugleich.

Faktum ist schlicht und ergreifend, dass ein unbestimmbarer Teil des von diesen berichteten Währungsgolds

Papier- oder Finanzgold ist, also “nicht allozierte (und nicht besicherte) Gold-Forderungen” an irgendwelche Pools im Ausland, die mit weiß Gott welchem “Hebel” agieren.

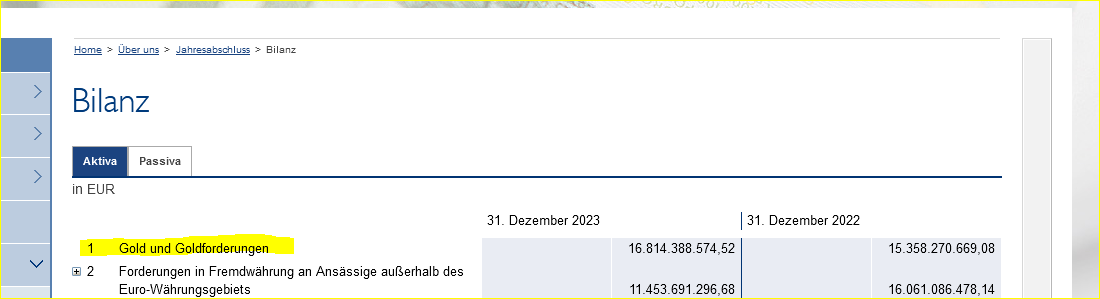

Die “Verschleierungs-Mittel der Wahl” sind die Bilanzen der Zentralbanken, in denen in einer einzigen Zeile “Gold und Goldforderungen” verschwurbelt werden.

Dieser Blogger hat sich vor etwa zehn Jahren intensiver damit beschäftigt,

speziell mit dem österreichischen Fall und der nonchalanten Ignoranz, die die damaligen hiesigen Parlamentsabgeordneten an den Tag gelegt haben.

An der ach so transparenten Reporting-Praxis hat sich in den vergangenen zehn Jahren freilich nichts geändert, wie dieser screenshot der jüngsten OeNB-Bilanz zeigt:

Nun ist solche Bilanz-Unwahrheit kein skandalöses Austriakum wie man meinen könnte, sondern entspricht seit ca. 25 Jahren dem Willen des IWF, wie folgender screenshot aus einem offiziellen Dokument demonstriert:

Was die OeNB betrifft, dürfte das physische Währungsgold höchstens noch 218 Tonnen betragen (und nicht 280 wie ständig nahe gelegt)

- und wie hierzulande dürfte immerhin ein Teil dieser ausländischen “reserve assets” noch physisch und in sicherer Verwahrung sein, sozusagen von alters her

(will die selige Mizzi Schaumayer nicht in den Himmel heben, aber unter ihrer OeNB-Präsidentschaft hätt’s derlei wohl nicht gegeben; über ihre Nachfolger sag’ ich jetzt nix).

Fazit zu den “CBs”: Nichts Genaues weiß man nicht und das gilt natürlich auch für deren “colossal buying”

- Weiteres siehe unten.

In diese halbseidene Kategorie fallen auch die Bestände der ETF, denn regelmäßig veröffentlichte Barren-Listen sagen kaum etwas (außer dass Barren mit diesen Seriennummern nicht im Umlauf sind – was JPM & Co. zweifellos wissen).

Die Anteile der Exchange Traded Funds mögen mit physischem Gold hinterlegt sein, überprüfbar ist das aber nicht. Diese Fonds werden idR von internationalen Großbanken kontrolliert, die nicht einmal einen kleinösterreichischen Rechnungshof an der Backe haben.

Nun zu den Goldkäufen während der vergangenen Jahre gemäß WGC.

“Sicher physisch” ist nicht viel Veränderung zu sehen, wenn man vielleicht von “privaten Chinesen” absieht, denen die Vorgänge in “ihrem” Immobiliensektor mehr zu denken gegeben haben mögen als die Weltreservewährung (Barren und Münzen). Auch die Schmuckproduktion ist global wieder zu den Größenordnungen vor 2020 zurückgekehrt.

Bleiben die “kolossalen” zusätzlichen Käufe von Zentralbanken, die 2022 und 2023 jeweils 500 – 600 Tonnen “on top” ausgemacht haben sollen, etwa 10 – 15 Prozent der jährlichen Goldproduktion (Minen und Recycling).

Von den 1.037 Tonnen “CB buying”, die WGC/Metals Focus für 2023 ausweisen, kommen 225 t von der PBoC und noch einmal die gleiche Menge von drei “westlichen” Zentralbanken (Polen, Singapur, Tschechien).

Zusammen mit zwei arabischen CBs (Libyen, Irak) macht das knapp die Hälfte der ohnedies fragwürdigen Nachfrage aus

- Dritte Welt, wo bleibst Du? ![]()

Natürlich kann all das “physische Nachfrage” sein,

namentlich bei China, das jährlich knapp 400 Tonnen Gold produzieren soll.

Aber schon diese Annahme ist fragwürdig, macht die unzweifelhaft physische Nachfrage von dort allein das Dreifache aus (Schmuck, Barren/Münzen, Industrie)

- um von anderen “(Nicht-)Goldproduzentenländern” gar nicht zu anzufangen.

Davon abgesehen, soll dieses Buying zwei volle Jahre angedauert haben, ehe es in eine 10 – 15-prozentigen Goldpreissteigerung 2024 gemündet ist.

Selbiges legt Incrementum selbst nahe, das eine “cup and handle”-Formation mit einer vier Jahre andauernden “Seitwärtsbewegung” sieht (siehe Graphik über dem “Falz”).

Wer einen echten Zuwachs in physischer Nachfrage sehen will, inspiziere die Zahlen von 2013, die einen Zuwachs von etwa 1.000 Tonnen zeigen (Schmuck, Barren etc. & Industrie).

Trotzdem fiel der sg. Goldpreis (LBMA, durchschnittliche USD pro Unze) damals noch ein paar Jährchen, gelle.

Comments are closed, but trackbacks and pingbacks are open.