Die Zahlungsbilanzprobleme der Eurozone, 2013/14 abgeflaut, feiern fröhliche Urständ’ – was sich u.a. bei Target zeigt, dem Verrechnungssystem, mit dem private Kapitalflüsse in den Süden durch öffentliche Kapitalexporte durch Nordeuro-Länder ersetzt werden. Dieser neue Anfall geht freilich ohne Rendite-Haussen und Leistungsbilanz-Defizite ab. Worin besteht die Krise dann wirklich?

Jenes Individuum, das sich die größten Verdienste um das Verständnis des wahrlich komplexen Target-Systems erworben hat, ist Hans-Werner Sinn, der mittlerweile pensionierte Leiter des Münchener IFO-Instituts.

Er schrieb zu einem Zeitpunkt die ersten Analysen, als die Mehrheit der Euro-Finanzpolitiker noch der Meinung war, dass Griechenland Probleme habe, mit dem Euro aber alles paletti sei.

Während der politisch instrumentalisierten und künstlich aufgepeppten Eurokrise 2011/12 spielte Sinn die Rolle eines zusätzlichen Zeugen für alle, die von den galoppierenden yields auf südeuropäische Bonds zu wenig beeindruckt waren.

Das war, bevor Mario, der Zauberer, auf die Bühne kam, seinen Stab schwenkte und den Euro heilte. ![]()

***

Ach ja, Sinn! Auch der scheint Marios Nummer eine Weile lang geglaubt zu haben. Jedenfalls gibt’s Texte aus 2013, in der auch der Käpt’n Iglo unter den Wirtschaftsforschern die besser werdenden Salden auf das wiederkehrende Vertrauen der Finanzinvestoren zurückführte.

Das soll hier nicht interessieren, und auch nicht, ob seine Vorschläge für die Einführung einer Settlement-Modalität was taugen (tun sie m.E. nicht). Auch der Frage ob Sinn neoliberal ist und für die Kapitalisten arbeitet, weil er gegen höhere Löhne kämpft, soll nicht nachgegangen werden.

Nein, ich bin gekommen um zu loben, wie der Lateiner sagt. Ohne Sinn würden wir heute nicht verstehen, dass

- Target keine bloße Frage für Buchhalter ist;

- dass es sich tatsächlich um öffentliche Kredite durch Buba & Co. handelt, die (dort, wo sie lukriert werden) nicht besichert sind;

- dass damit Ersparnisse/Finanzvermögen “der Deutschen” exportiert werden, die

- aber nicht einfach zurückverlangt werden können und die im Fall eines Scheiterns des Eurosystems futsch sind.

Man könnte mit dieser Eloge lange weiter machen, aber man sieht schon, wohin die Reise geht.

Der gute Mann hat, wie wir alle, eine Lernkurve und auch seine Widersprüche, aber ohne ihn würden auch Ökonomen Target heute noch für einen amerikanischen Supermarkt gehalten.

***

Was ist bei diesem Thema nun der Stand der Dinge?

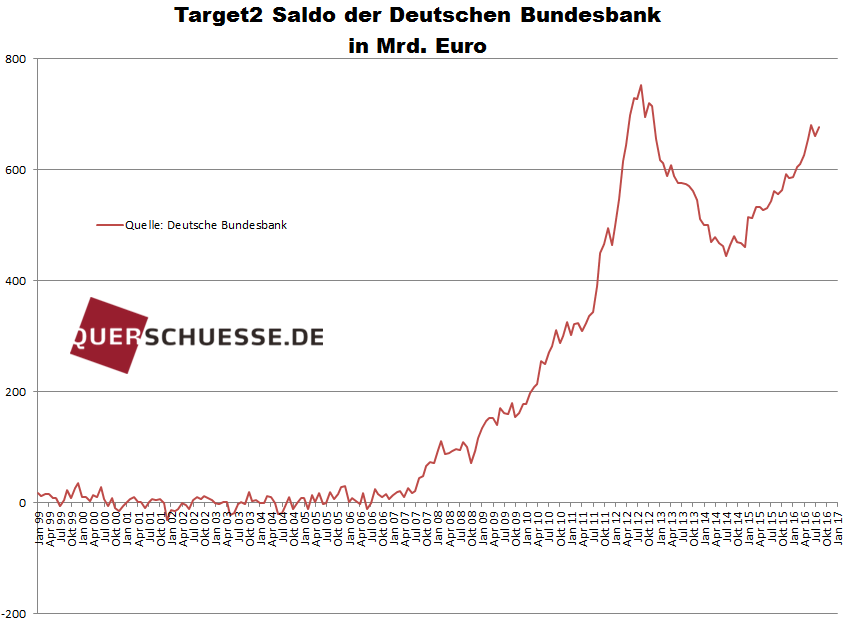

Das Target-Ungeziefer weigert sich hartnäckig dorthin zurückzukehren, wo es vor 2007 gewesen ist, nämlich an die Nullinie. Nicht nur, dass “Überschusssländer” (pardon) wieder steigende Forderungen haben, nein, die Zentralbanken der “Defizitländer” weisen wieder steigende Verbindlichkeiten auf.

Das muss logisch zwingend so sein, macht die Leute aber kopfscheu, weil Target keine Ähnlichkeit mit dem einzigen Transaktionssystem hat, das sie kennen, dem Girokonto. Das, haben sie gelernt, ist ausgeglichen zu halten, widrigenfalls 15 Prozent Sollzinsen anfallen.

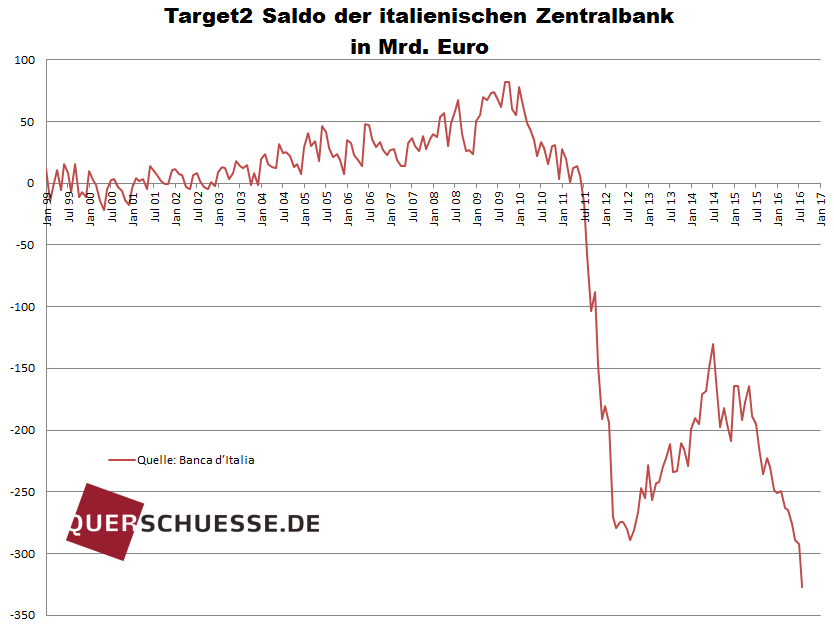

Folgend die Target-Kurve Italiens in der Darstellung des Querschüsse-Blogs:

Die spanische Kurve ist übrigens ähnlich, wenn auch nicht ganz so krass.

Die spanische Kurve ist übrigens ähnlich, wenn auch nicht ganz so krass.

Nun findet in beiden Ländern soeben wieder eine nette Kapitalflucht statt, die die letzten Werte dieses Graphen erklärt (Querschüsse errechnet für Italien 103 Milliarden allein für die ersten ersten acht Monate 2016).

Die Leistungsbilanz scheint jedenfalls nicht das alleinige Problem gewesen zu sein, wie man das beim ersten Anfall 2011 zu glauben geneigt war.

Italien weist heute einen beachtlichen LB-Überschuss aus (Spanien auch, aber einen viel kleineren) – wohl als Folge der viel kritisierten fiskalischen Austeritätspolitik. Über diese haben praktisch alle Problembären der Eurozone ihre Leistungsbilanzen massiv verbessert (= meist Importe reduziert).

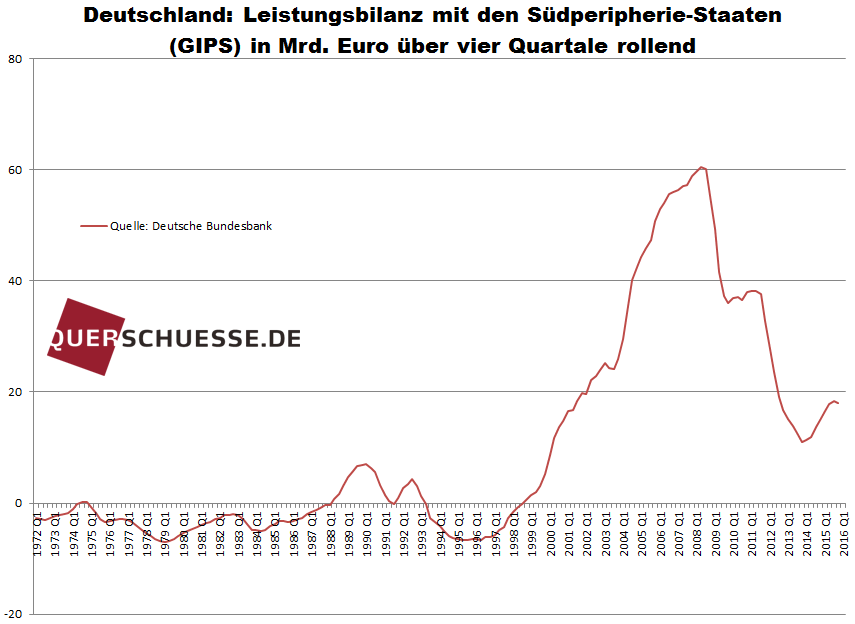

Darauf weist auch der Umstand hin, dass Deutschland trotz rekordhoher allgemeiner Leistungsbilanzüberschüssse – derzeit 8,5 Prozent des BIP bzw. 250 Mrd. Euro – nur mehr erstaunlich geringe Überschüsse gegenüber den GIPS vulgo PIGS hat, siehe dazu wieder die Querschüsse:

Zuletzt in Q4 2015 betrug der Überschuss, die letzten Quartale aufaddiert und damit für das Gesamtjahr 2015 +17,995 Mrd. Euro.“

Die Brüsseler Heuchler “mahnen” die Deutschen trotzdem, obwohl sie genau wissen, dass sie die Piefkes als Arbeitspferde für die Leistungsbilanz der Eurozone brauchen, für deren schwarze Null.

Drum käme es auch ungelegen, wenn zu hohe Löhne die Wettbewerbsfähigkeit der deutschen Exporteure in den Dollarraum untergraben würden – aber das muss man ja nicht laut sagen.

Wenn EU/EZB wirklich etwas für die Investitionen in Deutschland tun wollten, könnten sie z.B. die Bundesbank von ihren Verpflichtungen aus dem Target-System entbinden.

Den Deutschen würde schon etwas einfallen wie sie Investitionen in ihre verkommende Infrastruktur aus den eigenen Überschüssen bezahlen können – ohne gegen Defizitregeln zu verstoßen. ![]()

***

Wenn’s Mario der Zauberer nicht (allein) war und die Leistungsbilanz auch nicht, was bleibt dann als Erklärung für die zwischenzeitliche ansatzweise Target-Normalisierung übrig?

Vielleicht EFSF/ESM. Prof. Sinn hat ja klar gemacht, dass T-Kredite sowie Mittel der Eurorettungsvehikel äquivalent sind bzw. den gleichen Zweck verfolgen.

Der dritte Erklärungsansatz hat nur den kleinen Schönheitsfehler – dass die Rettungsvehikel größere Summen eigentlich nur in Griechenland ausgegeben haben und dass Italien und Spanien kein (wenig) Geld vom ESM bekommen haben.

Und schließlich gibt es, viertens, diverse Liquiditätsmaßnahmen der Europäischen Zentralbank, von den LTROs seligen Angedenkens bis zur heutigen billionenschweren shopping spree der EZB.

Ich bin ein alter Eklektiker und neige zu einer Erklärung aus einer Kombination von eins, zwei und vier. Diese Faktoren waren für die Entspannung jedenfalls zweckdienlich – nur eben von beschränkter Reichweite, wie sich erwiesen hat.

Mal sehen, ob die aktuelle Quantitative Lockerung Entspannung an der Target-Front bringt. Ich weiß nicht, ob diese Art Geldschöpfung dann doch in den Target-Salden auftaucht, glaube aber nicht.

***

Es ist jedenfalls eine ziemlich komplizierte Maschine mit vielen beweglichen Teilen, die da aufgebaut wurde.

Viele dieser Teile können leicht brechen – z.B. in Deutschland, den Niederlanden und Finnland, wenn die Leute zu kapieren anfangen, was vor sich geht und sie ein Ende mit Schrecken einem Schrecken ohne Ende vorzuziehen beginnen.

Oder auch in Italien, wo die Leute die Austerität satt haben, die sie mehrheitlich für ein ideologisch bedingtes Diktat der Merkel halten.

Nicht, dass der 327 Milliarden-free lunch sie reizte und dass sie sich daher berechnend verhalten würden – sie haben von der Euro-Malaise einfach die Nase gestrichen voll und wollen wieder so wie früher in regelmäßigen Abständen ihre Währung abwerten dürfen (ohne dass diejenigen, die die Zeche dafür begleichen, sich dessen bewusst werden).

Die Banca d’Italia ist jedenfalls Schuldnerin der EZB und dürfte unter einem Zerbrechen der Eurozone nicht sonderlich leiden – im Gegensatz zur deutschen Bundesbank.

Theoretisch.

Aber das sind müßige Spekulationen, solange man die vorherrschenden Umstände nicht kennt. Viel wird davon abhängen, was die bevorzugten (alleinigen?) Aktiva der Nach-Euro-Zentralbanken sein werden (wenn es diese denn gibt).

Literatur:

Hans-Werner Sinn, The Euro Trap. On bursting Bubbles, Budgets, and Beliefs. 2014

Hans Werner Sinn, Der Euro. Von der Friedensidee zum Zankapfel. 2015

(Das ist das gleiche Buch in verschiedenen Sprachen – und außerdem liegt ein Jahr dazwischen, ein Jahr, in dem sich der Wind wieder gedreht hat)

Grafik: querschuesse.de, mit freundlicher Genehmigung; FBAWI16060490076

Comments are closed, but trackbacks and pingbacks are open.