Die Lead-Autoren des neuen Goldreports sind überzeugt, dass in den nächsten Quartalen eine weltweite Rezession stattfinden werde und sie führen dabei nicht nur doktrinäre Gründe aus dem Klassenzimmer Friedrich Hayeks ins Treffen, sondern auch eine lange Liste “empirischer Indikatoren”, die eigentlich keinen anderen Schluss zulassen – es sei denn man pochte drauf, dass “dieses Mal sehr wohl alles anders” sei. Das ist der wichtigste, nein: ein gewichtiger Grund, warum M. Valek und R. Stöferle weiter erwarten, dass die Powell-Fed demnächst doch “pivotieren” werde - obwohl “der Markt” seit inzwischen einem Jahr drüber redet, ohne dass diesbezüglich etwas passiert.

Nun gibt es praktisch überall einen time lag und es ist schwer vorstellbar,

- dass die Fed in diesem Zyklus prinzipiell anders agiert als in den vergangenen 100 Jahren und dass sie

- womöglich wirklich versucht, 2023 einen P. Volcker redivivus abzuziehen, obwohl die energetischen Voraussetzungen in den 1980er-Jahren völlig andere, ja konträre waren.

- Und schließlich ist der geldpolitische Höllenweg der Fed wenigstens über die vergangenen 10 Jahre mit Leichen gepflastert, will sagen: mit guten Bilanzverkürzungs-Vorhaben, die freilich allesamt aufgegeben worden sind. Ein Chart sagt mehr als 1.000 Worte:

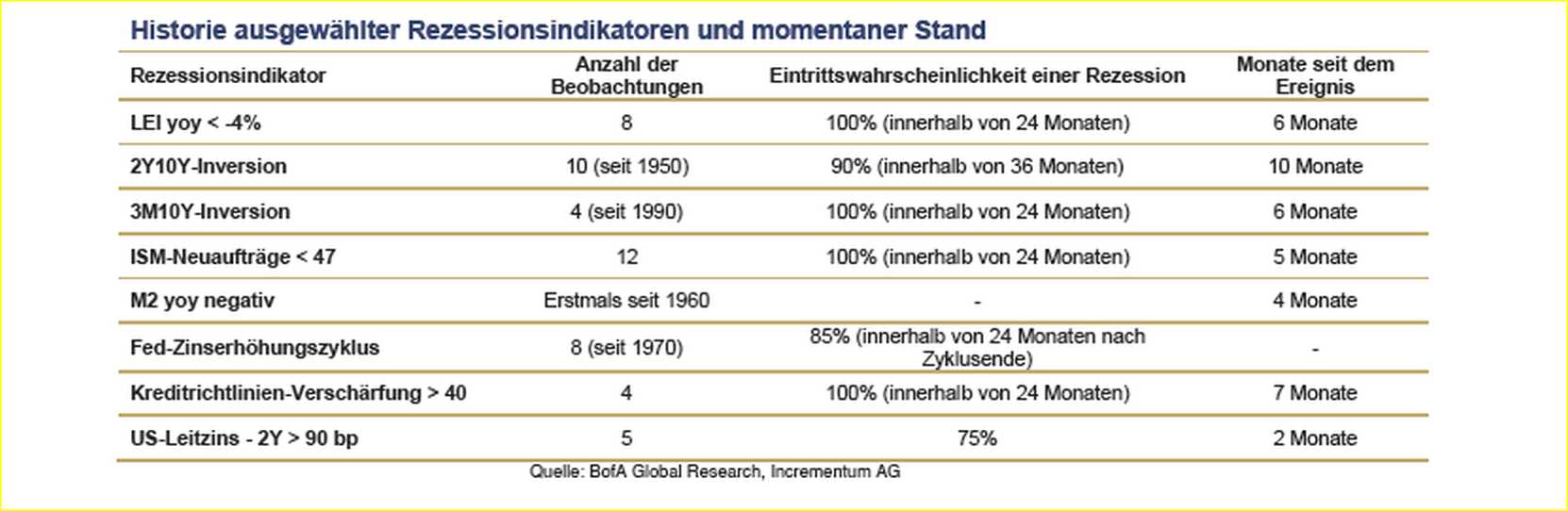

Dafür, dass demnächst eine Rezession ansteht, haben Stöferle, Valek und ihr Team jedenfalls eine Menge von Indikatoren zusammen gesammelt,

vom Conference Board-LEI, über die yield curve inversion unterschiedlicher Laufzeiten bis hin zur Schrumpfung von M2 über’s Jahr. Hier eine mithilfe der BofA erarbeitete Aufstellung aus dem IGWT 2023:

Ganz “auf dem eigenen Mist gewachsen” ist das proprietäre Rezessionsphasenmodell von Incrementum, in dem, kurz gesagt,

Ganz “auf dem eigenen Mist gewachsen” ist das proprietäre Rezessionsphasenmodell von Incrementum, in dem, kurz gesagt,

- Gold in den ersten drei bis vier Phasen einer Rezession seine Qualitäten als Portfolio-Stabilisierer zeigt,

- Aktien nur in den beiden letzten und

- Commodities überhaupt nur in der fünften, der Erholungsphase glänzen.

Nun könnte man sagen: Was anderes war von notorischen “Gold-Bullen und Neoliberal-Ajatollahs” zu erwarten als so ein Modell?

Aber das wäre nur ein Teil der Wahrheit.

Der andere, nicht thematisierte Teil scheint, dass viele Austrians die Zentralbanken - bei aller Kritik – als verderblichen, aber wesentlichen Bestandteil des Wirtschaftssystems auffassen, weil sie die Verschränkung von Realwirtschaft und Finanzsystem als naturgegeben betrachten.

Würde der Zins nur auf quasi-natürliche, auf Markt und rationalen Erwartungen basierende Weise entstehen,

dann würden im Schnitt und auf längere Sicht nur Investitionsprojekte finanziert, die eine Ausweitung der Produktion, Wachstum, verhießen. “Fehlallokationen”, wie sie durch künstlich niedrige Zinsen entstünden, würden vermieden.

***

Nehmen wir an, diese Annahme beschriebe den Mechanismus (und das Elend) der vergangenen 200 Jahre,

des Zeitalters konzentrierter Wärme- und Antriebsenergien, des “Fossil-Zeitalters” von Kohle bis Erdgas.

Hätte es schon Wachstum in den 99,9% der Menschheitsgeschichte davor geben können, wenn nur der richtige Investor zur richtigen Zeit aufgetaucht wäre – noch ohne das Vorhandensein einer (Überschuss-)energetischen Basis ?

Man kann es nicht sicher wissen, “weil negative Geschichte”.

Vorstellbar wären allenfalls vergängliche Investitionen – gewissermaßen a fonds perdu – in den Luxuskonsum Adeliger oder in arbeits- oder ressourçensparende Produktionsverfahren anderer Vermögender.

Aber hätte sich daraus ein – wohl noch nicht finanzieller – Kapitalstock für weiteres Wachstum entwickeln können, so ganz ohne Erwartung “weiterer Fortschritte”?

Und hat nicht auch der quasi-natürlich entstehende Zins derlei Erwartungen zur Voraussetzung?

Comments are closed, but trackbacks and pingbacks are open.