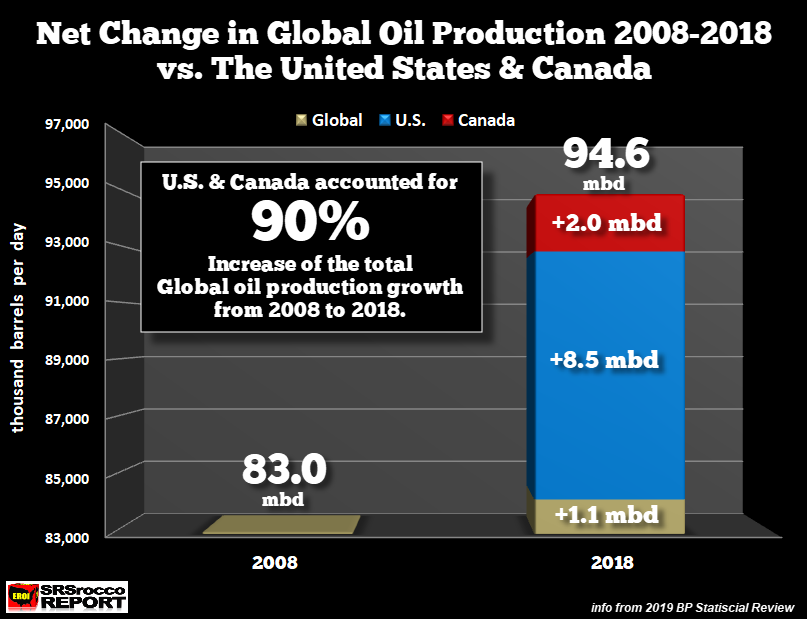

Der US-Blogger Steve St. Angelo hat in seinem jüngsten Eintrag seinen Blick wieder auf die vergangenen 12 Jahre gerichtet und anhand der neuesten BP-Zahlen durchgerechnet, wie hoch der Anteil Nordamerikas am Produktionsplus ausgefallen ist. Sein Ergebnis ist wenig überraschend: Schieferöl, Gasflüssigkeiten und Teersande machen nicht nur 82, sondern 90 Prozent der Produktionssteigerung seit 2008 aus. Shale Oil stehe v.a. wegen der anhaltend niedrigen Ölpreise aber vor dem rapiden Niedergang. NB zu Shale-Ressourcen.

Dieser Befund ist ja nicht wirklich neu.

Er wird z. B. hier auf srsroccoreport.com und in diesem Blog zum Beispiel hier ausgebreitet.

Das sozusagen neue Informations-Fitzelchen sind die am 11. Juni von BP veröffentlichten Zahlen 2018.

Diese haben St. Angelo zu einem Update veranlasst und aus diesem geht hervor, dass die Produktion von definitorischem Erdöl außerhalb Nordamerikas seit 2008 kaum gewachsen ist (nur bei NGL, wie dieser Staatsstreich-Blogger behauptet) und dass der Zuwachs zu neun Zehntel aus Nordamerika gekommen ist.

Also durch

- neues Schieferöl aus den Staaten,

- neue Gasflüssigkeiten (NGL) von dort und

- kanadische Teersande z.B. aus Alberta. Die sind besonders schweres definitorisches Öl (ganz im Gegensatz zu “Light Tight Oil/LTO”).

Srsroccoreport bringt eine interessante Grafik, die zeigt, dass ein beträchtlicher Teil des US-amerikanischen Zuwachses, nämlich 2,5 mbd oder 29,4 Prozent, aus der NGL-Produktion kommt:

NGL sind kein wirkliches Öl, werden aber als solches gezählt – obwohl sie nur zwei Drittel des Heizwerts des echten Zeugs aufweisen,

ein kleiner Teil des weltweiten Datenschwindels um die Ölproduktion.

Zur jüngsten Vergangenheit stellt St. Angelo lapidar fest:

Global Economy Propped Up By U.S. Shale Oil Ponzi Scheme”

Und für die unmittelbare Zukunft ist der Blogger viel weniger optimistisch als die amtliche EIA, die derzeit auch nur von einem Peak der US-Schieferölproduktion in den frühen 2030ern ausgeht.

Das sei bei einem Barrelpreis in den 50ern aber völlig illusorisch, meint St. Angelo.

Die “Liebe” der Wall Street zu dieser hoch verschuldeten Branche sei inzwischen erkaltet und in den ersten Monaten 2019 habe es bereits echte Produktionsrückgänge gesetzt.

Regardless, the U.S. Shale Oil Ponzi Scheme has allowed the Global Economy to continue growing this past decade, despite the massive amount of debt added to the system. However, U.S. shale oil production will likely peak much sooner than energy analysts are forecasting, especially during the next economic downturn and recession (depression).”

Grafik srsroccoreport.com, mit freundlicher Genehmigung

Nachbemerkung, 20. Juni, 2019, 05.00 Uhr: In einer Headline beschwichtigt die EIA zwar, dass Schiefer-Öl und -Gas “globally abundant” seien, gibt weiter unten auf ihrer Seite aber eine absolut ernüchternde Einschätzung der internationalen Ressourcen, vor allem bei Erdöl.

Demnach existieren bei Schieferöl in Russland und den USA die weltweit größten “technically recoverable resources” (sic!), nämlich 75 bzw. 58 Mrd. Barrel – siehe dazu diesen Screenshot von der EIA-HP:

Insgesamt gebe es weitweit 345 Milliarden Fass technisch förderbare Ressourcen (noch einmal sic) – das mache aber nur elf Prozent der Vorräte in dieser Kategorie aus.

Man darf davon ausgehen, dass sich bis heute nicht viel an dieser ohnedies schon optimistischen – letztlich geologischen Einschätzung – verändert hat.

Shale ist – um mit Art Berman zu sprechen – eine “retirement party”.

Comments are closed, but trackbacks and pingbacks are open.