Im Oktober 2024 äußerte Kristalina Georgieva, geschäftsführende Direktorin des Internationalen Währungsfonds, die mahnenden Worte: „…unsere Prognosen deuten auf eine unversöhnliche Kombination aus geringem Wachstum und hoher Verschuldung hin – eine schwierige Zukunft“.  Diese wurden, wie der Wiener zu sagen pflegt, nicht einmal ignoriert. Zu stark ist die westliche Selbstwahrnehmung von der fiskalpolitischen Unfehlbarkeit geprägt. Schließlich waren es bislang nahezu ausschließlich Entwicklungs- und Schwellenländer, die von Staatsschuldenkrisen geplagt wurden. Von Gregor Hochreiter.

Diese wurden, wie der Wiener zu sagen pflegt, nicht einmal ignoriert. Zu stark ist die westliche Selbstwahrnehmung von der fiskalpolitischen Unfehlbarkeit geprägt. Schließlich waren es bislang nahezu ausschließlich Entwicklungs- und Schwellenländer, die von Staatsschuldenkrisen geplagt wurden. Von Gregor Hochreiter.

Doch zunehmend sind es die führenden Industrieländer, deren Staatsverschuldung nun in sehr problematische Regionen vorzustoßen beginnt. Der überwiegende Anteil des globalen Schuldenanstiegs seit der Corona-Pandemie ist auf die Schuldenentwicklung in den führenden Industriestaaten – inklusive China – zurückzuführen.

Weithin wird unterschätzt, was für ein dramatischer Einschnitt die Corona-Pandemie für die Staatschuldenentwicklung war. Einerseits hat die Ausgabenflut im Zuge der Maßnahmen zur Bekämpfung der Pandemie das Niveau der globalen Staatsverschuldung um 5 Prozentpunkte erhöht.

Noch schwerer wiegt allerdings, dass die Dynamik in den letzten zwei Jahren beschleunigt hat. Die Mentalität eines „Koste es, was es wolle!“ („Whatever it takes“) ist zur neuen Normalität geworden.

Die weltweite öffentliche Verschuldung ist hoch und wird wahrscheinlich weiter steigen

Und ein Ende der Fahnenstange ist bei der Staatsverschuldung nicht in Sicht. Bei näherer Betrachtung sind die Staatsschulden sogar noch in einer deutlich schlimmeren Verfassung, als es die nackten Zahlen vermuten lassen.

Die USA geben mehr für Zinsen als für die Verteidigung aus

In einem vor einigen Monaten veröffentlichten Artikel mit dem Titel „Ferguson’s Law: Debt Service, Military Spending, and the Fiscal Limits of Power“ erweitert der Historiker Niall Ferguson seine Argumentation bezüglich des durch fiskalische Exzesse ausgelösten Niedergangs von Großmächten.

Die Hauptthese des Ferguson’schen Gesetzes lautet: Sobald eine Großmacht mehr für Zinszahlungen als für die Verteidigung ausgibt, droht diesem Staat der Niedergang als Großmacht. Das Überschreiten der Ferguson-Grenze, d.h. des Punktes, an dem die Zinsausgaben gleich den Verteidigungsausgaben sind, ist ein zuverlässiger Indikator für den Verlust des Großmachtstatus.

Im Jahr 2024 war dieser Moment für die USA gekommen, als sie die Ferguson-Grenze zu verletzen begannen. Im Fiskaljahr 2024 (Oktober 2023–September 2024) gaben die USA 881 Mrd. USD für Zinsen aus und damit mehr als für das Militär (855 Mrd. USD).

Die Überschreitung im vergangenen Haushaltsjahr war jedoch kein Einzelfall, wie die Prognose auf Basis der Daten des US-Congressional Budget Office (CBO) für die kommenden Jahrzehnte zeigt.

Die Staatsverschuldung in der EU ist höher als veröffentlicht

Die Staatsverschuldung in der EU ist höher als veröffentlicht

Zum ersten Mal in ihrer Geschichte hat die EU-Kommission einen erheblichen Betrag an Anleihen zur Finanzierung der NextGenEU-Fonds ausgegeben, insgesamt 750 Mrd. EUR (in Preisen von 2018). Diese Schulden werden jedoch weder als EU-Schulden veröffentlicht – da die EU kein souveräner Staat ist – noch als nationale Schulden, da die EU-Kommission der Schuldner ist.

Die nationale Staatsverschuldung ist also in Wirklichkeit um einige Prozentpunkte höher als offiziell angegeben.

Für Deutschland belaufen sich die Schätzungen auf bis zu 6% des BIP. Für die Rückzahlungen, die über einen Zeitraum von 30 Jahren ab 2028 erfolgen sollen, stehen im EU-Haushalt derzeit keine Mittel zur Verfügung. Das österreichische Finanzministerium schätzt, dass auf Österreich zur Tilgung dieser Schulden eine zusätzliche finanzielle Belastung von 12 Mrd. EUR zukommen könnte.

Die Staatsverschuldung in den USA ist höher als üblicherweise berichtet

Die für die USA herangezogenen Verschuldungsdaten weichen mehrfach von der sonst üblichen Berechnung ab. Üblicherweise wird in der Öffentlichkeit die Staatsverschuldung als Maßstab verwendet.

Der Sektor Staat umfasst die Schulden des Bundes, der Länder bzw. Teilstaaten und der Gemeinden sowie jene der Sozialversicherung. Für die USA werden jedoch normalerweise nur die Schulden des Bundes (= „federal debt“) angeführt, also des Zentralstaats.

Diese Bundesschulden der USA können auf zwei unterschiedliche Arten berechnet werden.

Die engere Berechnungsmethode bezieht sich auf die von der Öffentlichkeit gehaltenen Bundesschulden („federal debt held by the public“) und liegt aktuell bei rund 95% des BIP.

Darin nicht enthalten sind die sogenannten „intra-governmentalen Schulden“. Die intra-governmentalen Schulden bezeichnen jene Schulden, die andere staatliche Entitäten, allen voran verschiedene Fonds im Bereich der Sozialversicherung, alten. Die intra-governmentalen Schulden belaufen sich auf etwas mehr als 20% der US-Staatsverschuldung oder 20% des BIP. Rechnet man diese Verschuldung hinzu, erhöht sich die US-Verschuldung auf knapp 120% der US-Wirtschaftsleistung (= „total public debt“).

In rund 10 Jahren werden die meisten dieser Fonds ihr Vermögen für Auszahlungen im Rahmen der Pensions- und Krankenversicherung verwendet haben. Dann wird dieser Unterschied verschwinden.

Ebenfalls nicht berücksichtigt in diesen 95 bzw. fast 120% sind die Schulden der Bundesstaaten und Bezirke (Counties). Rechnet man deren Verschuldung von zusammen knapp 12% der US-Wirtschaftsleistung hinzu, liegt die US-Staatsverschuldung bei 110% bzw. 130% und damit im Bereich der Staatsverschuldung Italiens.

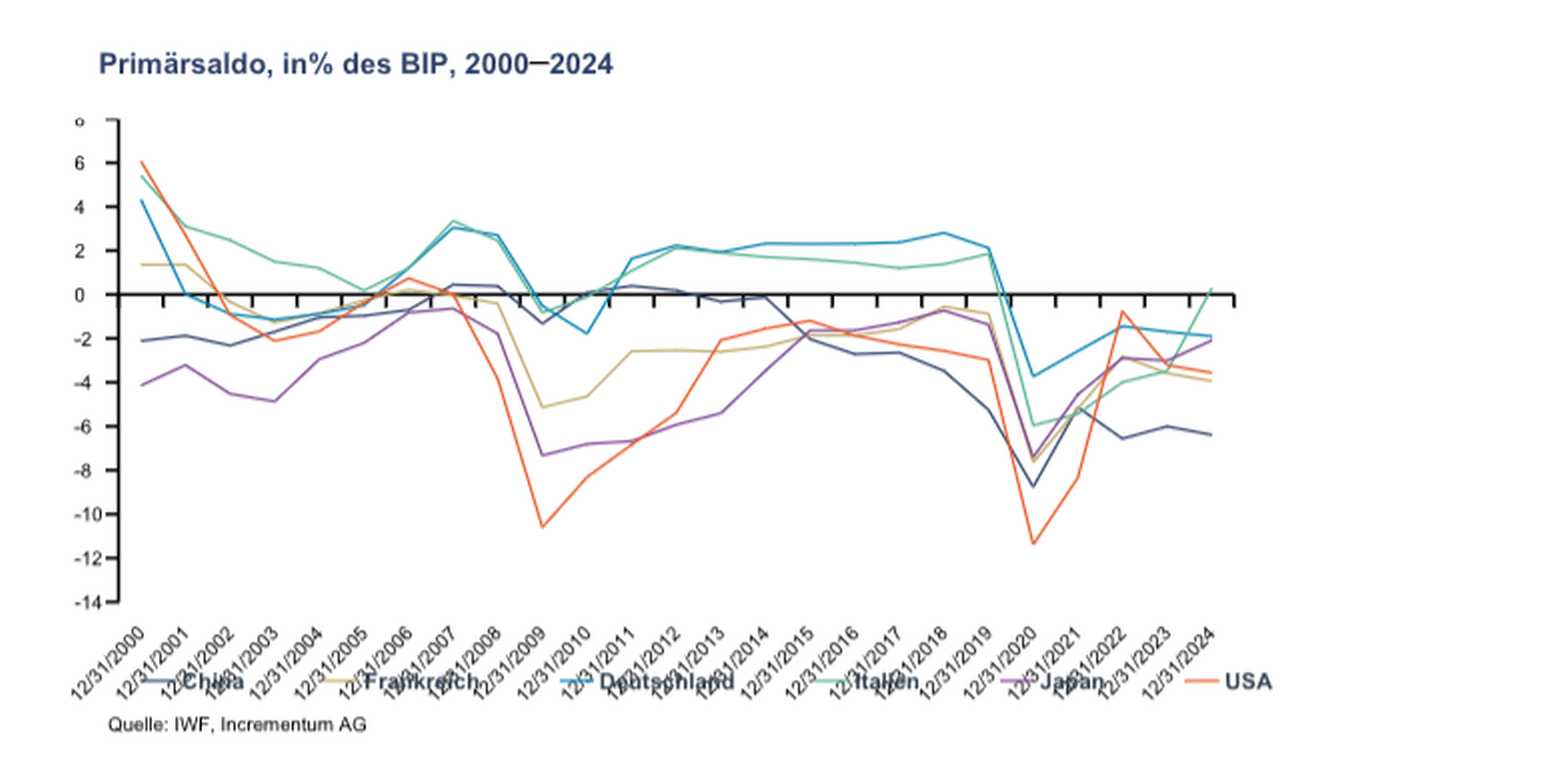

Die Primärsalden sind (tief)rot

Selbst unter Herausrechnung der Zinszahlungen weisen die Haushalte der großen Industrieländer deutliche Defizite aus. Einzige Ausnahme dürfte – wie schon vor der Corona-Pandemie – ab Italien sein, das bereits heuer wieder einen positiven Primärsaldo erzielen dürfte. In Deutschland wird der Primärsaldo angesichts der bevorstehenden Schuldenexplosion in Zukunft dagegen deutlich negativ ausfallen.

Die durchschnittlichen Zinssätze für Staatsschulden liegen (deutlich) unter den aktuellen Emissionsrenditen

Die Staaten haben in den letzten Jahren erheblich vom Niedrigzinsumfeld profitiert. Die OeNB hat errechnet, dass die Ära der unverantwortlich niedrigen Leitzinsen dem österreichischen Staat 51 Mrd. EUR erspart hat. Diese extreme Schönwetterperiode ist nun vorbei. Auslaufende Anleihen müssen durch höher verzinste Anleihen ersetzt werden. In den USA liegt per Mitte Oktober die gesamte Renditekurve derzeit über dem durchschnittlichen Zinssatz für US-Staatsanleihen von 3,36%.

Zolleinnahmen führen nicht zu einem niedrigeren US-Defizit

Im September, dem letzten Monat des Fiskaljahres 2025, nahmen die USA fast 30 Mrd. USD an Zöllen ein.

Dies hatte eine geringfügige Verbesserung des Defizits im Gesamtjahr zur Folge.

Mit 1,8 Bill. USD (erste Schätzung) fiel es in absoluten Zahlen einen Hauch geringer als 2024 und leicht geringer als 2023 aus. In relativen Zahlen dürfte es mit 5,9% des BIP unter die 6%-Marke gefallen sein, über der es 2023 mit 6,1% und 2024 mit 6,2% lag. Dieser Rückgang liegt innerhalb gewöhnlicher Schwankungsbreiten und ist kein Anzeichen für eine strukturelle Verbesserung des US-amerikanischen Haushaltssaldos.

Da in den ersten Monaten der neuen Amtszeit von Donald Trump die Zolleinnahmen noch spärlich flossen, ist für das neue Fiskal- bzw. Kalenderjahr 2026 mit einem weiteren Einnahmenanstieg zu rechnen. Doch selbst eine Hochrechnung der Zolleinnahmen von September in der Höhe von 30 Mrd. USD auf das Gesamtjahr ergibt nur Gesamteinnahmen von 360 Mrd. USD oder knapp 20% des US-Defizits.

Angesichts erwartbarer und politisch gewünschter Substitutionseffekte von ausländischen Importgütern hin zu „Made in USA“ ist davon auszugehen, dass die Zolleinnahmen strukturell zurückgehen werden.

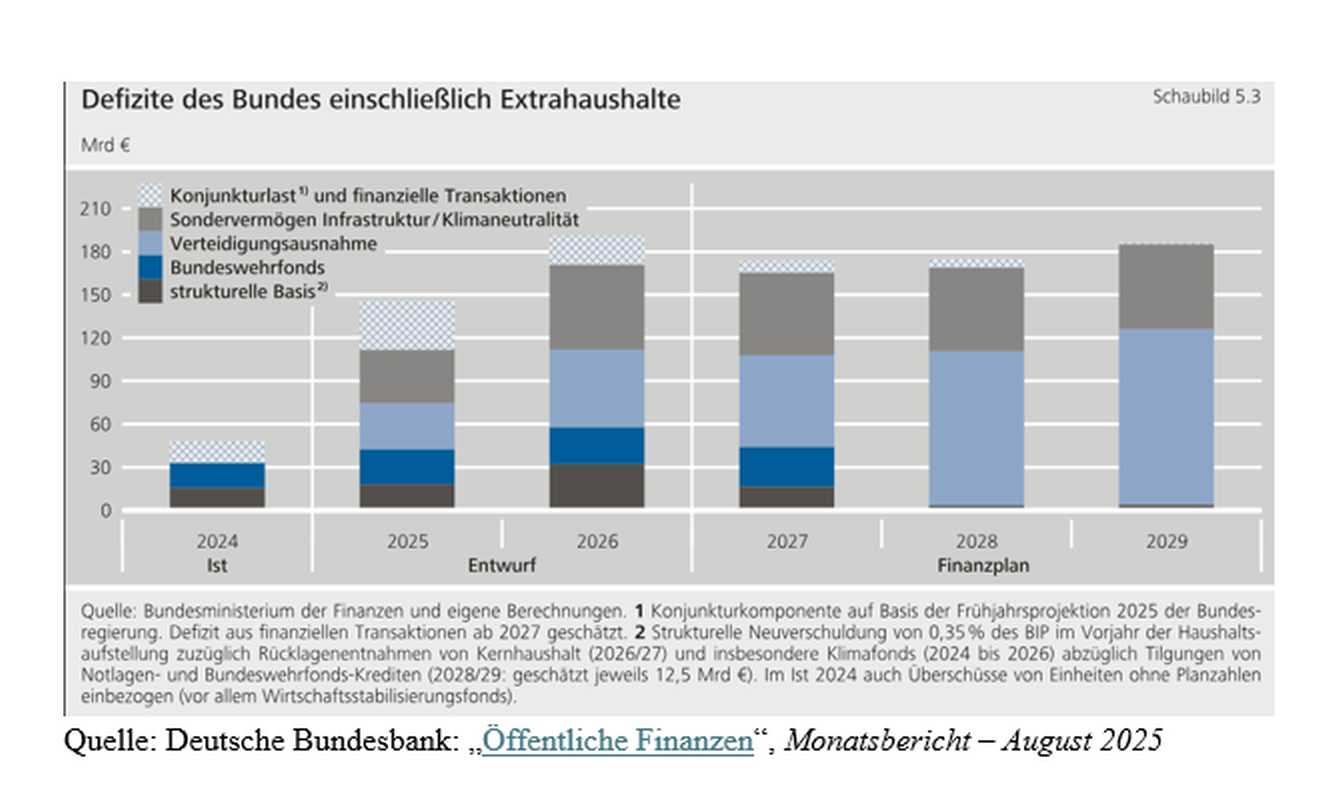

Deutschlands Abschied von der fiskalischen Besonnenheit

Entgegen seinem Wahlversprechen und unter Berufung auf das berühmt-berüchtigte „Koste es, was es wolle“-Mantra hat der deutsche Bundeskanzler Friedrich Merz die finanziellen Schleusen weit geöffnet.

Mit einem einzigen Satz hat Friedrich Merz die deutsche Staatsverschuldung um geschätzte 900 Mrd. EUR, also mehr als ein Drittel, erhöht.

Das entspricht der Gesamtverschuldung, die Deutschland zwischen 1950 und 2009, also in 59 Jahren, gemacht hat. Der renommierte deutsche Wirtschaftswissenschaftler Lars Feld, ehemaliger Berater des früheren Finanzministers Christian Lindner (FDP), rechnet damit, dass die deutsche Staatsverschuldung von derzeit rund 63% auf bis zu 90% ansteigen wird.

Noch vor wenigen Jahren präsentierte der damalige Finanzminister Olaf Scholz für das Jahr 2019 einen Überschuss im Bundeshaushalt von 19 Mrd. EUR, das sind gut 0,5% der Wirtschaftsleistung. Inflationsbereinigt entspricht das heute mehr als 23 Mrd. EUR. Das bedeutet, dass sich der Haushaltssaldo des Bundes in weniger als 10 Jahren um fast 200 Mrd. EUR oder rund 4% verschlechtern wird.

Implizite Schuldenlast ist deutlich höher

Wenn von Staatsverschuldung die Rede ist, sind damit fast ausschließlich die explizit ausgewiesenen Schulden gemeint. Die so genannte implizite Verschuldung bleibt unberücksichtigt – und mit ihr ein wesentlicher Bestandteil der gesamten Zahlungsverpflichtungen des Staates.

Die impliziten Schulden ergeben sich durch die Abzinsung zukünftiger Einnahmen und Ausgaben auf Grundlage der aktuellen Rechtslage. Mit anderen Worten: Die implizite Verschuldung spiegelt vor allem die durch die Zahlung von Sozialversicherungsbeiträgen erworbenen Ansprüche wider. Die größten Sozialprogramme sind die Renten- und Krankenversicherungen.

Natürlich schwanken die Berechnungen aufgrund des langen Berechnungszeitraums stark.

Der Trend ist jedoch eindeutig.

In fast allen Ländern ist die Schuldenlast (deutlich) höher, wenn man die implizite Verschuldung mit einbezieht.

Für die USA schätzt Laurance Kotlikoff, der Vater der Generationenbilanzierung (engl. „generational accounting“), die tatsächliche Haushaltslücke auf 7,0% bis 9,2%, zu deren Schließung je nach Realzins eine Ausgabenkürzung zwischen 21,8% und 31,7% oder eine Steuererhöhung zwischen 25,3% und 35,1% notwendig wäre.

Der jüngste „Financial Report of the United States Government“ errechnet für die nächsten 75 Jahre eine Finanzierungslücke von 72,7 Mrd. USD oder fast das Doppelte der expliziten Verschuldung von derzeit 37,5 Mrd. USD, womit sich die öffentliche Schuldenquote der USA auf rund 360% erhöht.

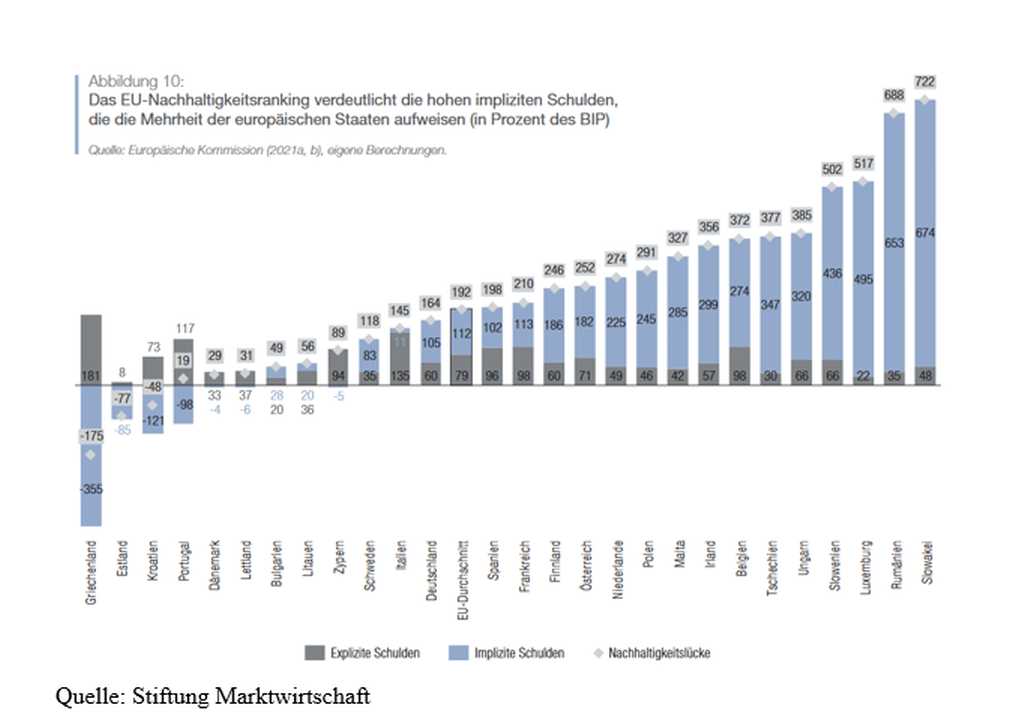

Die folgende Tabelle zeigt die Gesamtverschuldung der EU-Länder, d. h. die Summe der expliziten Schulden (dunkelgrau) und der impliziten Schulden (blau), ab 2020.

Bemerkenswert ist, dass das aufgrund seiner hohen expliziten Schuldenlast viel gescholtene Italien kaum eine implizte Schuldenlast aufweist. Eine Folge der umfassenden und strukturellen Pensionsreform Italiens war die sogenannte „Riforma Fornero“ ( dt. „Fornero-Reform“), die 2011 von der technokratischen Regierung Mario Montis vor dem Hintergrund der Eurokrise und der Notwendigkeit einer Konsolidierung der öffentlichen Finanzen verabschiedet wurde.

Zu Recht haben sich die Italiener seither darüber beschwert, dass die EU und viele Politiker in der EU Italien als Schuldenkrösus gebrandmarkt haben. Explizite Schulden sind nun einmal nicht alles, sie nehmen meist nur die Spitze des Eisberges in den Blick.

Der demografische Wandel erhöht die Schuldenlast

Mit der Alterung der Bevölkerung wird die Erwerbsbevölkerung schrumpfen, was bedeutet, dass ein immer kleinerer Anteil der Gesamtbevölkerung gezwungen sein wird, die Last der Schuldentilgung und der Zinszahlungen zu tragen. Dadurch wird es immer schwieriger, die Schulden zu bedienen. Und der demografische Wandel wird enorm sein.

Die Zuwanderung könnte nur in dem Maße helfen, in dem die Zuwanderer ein ähnliches Produktivitätsniveau wie die einheimische Bevölkerung aufweisen. Aus logischen Gründen ist dies für die meisten Länder ein unmögliches Unterfangen.

Eine deutsche Studie des renommierten Ökonomen Prof. Raffelhüschen stellt unter Berücksichtigung der Integrationskosten allerdings selbst diese Schlussfolgerung in Frage.

Eine deutsche Studie des renommierten Ökonomen Prof. Raffelhüschen stellt unter Berücksichtigung der Integrationskosten allerdings selbst diese Schlussfolgerung in Frage.

Fazit

Wie zu Beginn möchten wir die Zusammenfassung mit einem Zitat eines (ehemaligen) hochrangigen Vertreters des IWF beginnen. Im September 2024 äußerte sich die damalige erste stellvertretende Geschäftsführerin Gita Gopinath zu den fiskalischen Risiken: „Es ist schlimmer, als Sie denken.“ Die Ausgabe des „Economist“ vom 18. Oktober hat sich der weiterhin überschaubaren Riege der Mahner eingereiht.

https://www.economist.com/weeklyedition/2025-10-18

https://www.economist.com/weeklyedition/2025-10-18

Vermutlich ist es sogar noch schlimmer, da wir in ein Zeitalter der multiplen Krisen eingetreten sind. Es ist nicht mehr eine Krise, die Regierungen vorrangig beschäftigt,

sondern eine Vielzahl an tatsächlichen oder eingebildeten Krisen: der demographische Wandel, dernWunsch nach einer grünen Wende zur Bekämpfung klimatischer Veränderungen, die Migration, die Zunahme geopolitischer Spannungen mit der einhergehenden Aufrüstungsdynamik und das im Vergleich zu den 2010er-Jahren deutlich höhere Zinsniveau.

Die Zentralbanken werden der strukturellen fiskalischen Schieflage in vielen Ländern nicht tatenlos begegnen. Die Wiederaufnahme von Staatsanleihenkäufen (QE) oder andere Mittel der finanziellen Repression wie Zinsobergrenzen werden schon bald keine Tabus mehr sein.

Mit den Zinssenkungen in Zeiten zum Teil weiterhin deutlich erhöhter Inflationsraten hat insbesondere die Federal Reserve schon den Weg gewiesen, der nach Ansicht von Donald Trump allerdings viel zu zaghaft eingeschlagen wurde, zumindest noch.

Das sind wahrlich keine guten Aussichten für die künftige Kaufkraft von Fiat-Währungen.

Comments are closed, but trackbacks and pingbacks are open.