Wie bekannt, ist im Zug des Iran-Kriegs der Schiffsverkehr durch die Straße von Hormuz unterbrochen worden, was den Ausfall von 20 Millionen Barrel Rohöl pro Tag zur Folge hatte – auf den ersten Blick ein lediglich geringfügiges Problem der Europäischen Union, deren Crude-Importe nur zu 6,2 Prozent aus “Ländern hinter der Straße von Hormuz” kommen, wie das ifo dokumentiert hat (siehe hier p5). Leider bezieht die EU aber mehr als 25 Prozent ihres mittelschweren Öls von dort - und das ist viel gravierender als die schiere Menge, weil es ohne “medium oils” keinen Diesel gibt, der für Europa speziell wichtig ist. Mit US-amerikanischem “Light Sweet Crude” ist diesbezüglich kein Blumentopf zu gewinnen.

Medium Grades

Warum nun ist mittelschweres Öl, das definitionsgemäß 22,3 – 31,1 Grad “API gravity” hat, für Europa speziell wichtig?

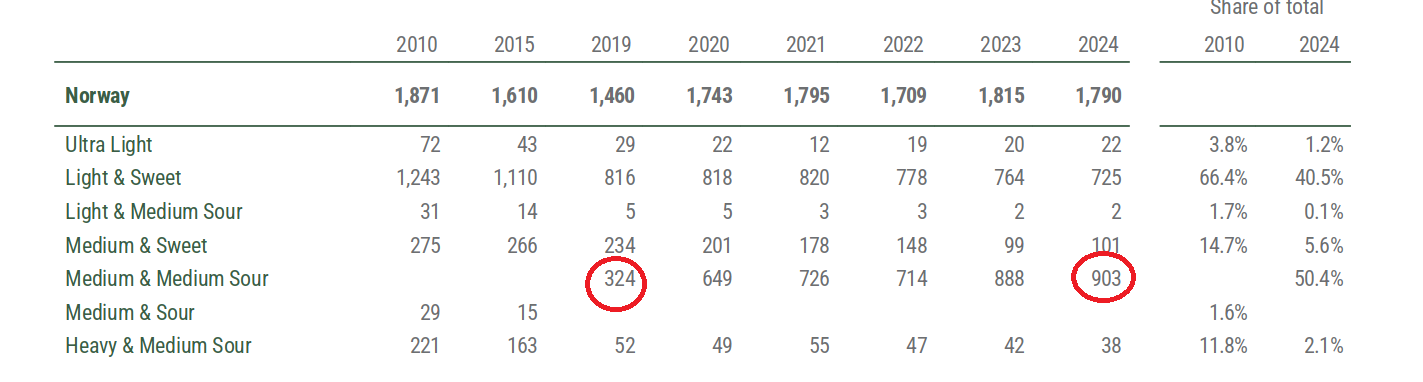

- Weil dieses besonders nach dem politisch gefingerten Ausscheiden der russischen Anbieter für Rohöl und Diesel hierulande Mangelware ist – wie u.a. den Produktionsprofilen der Importländer in der jüngsten World Energy Review der ENI entnommen werden kann (pp 96 – 128). Speziell der größte Rohöl-Lieferant der EU, die USA (95,8 Mio. Tonnen 2024), transportiert vorwiegend leichtes, nur bedingt “dieselfähiges” Öl in die Union, ebenso wie die afrikanischen, insbesondere die nordafrikanischen Versorger der Europäer (Algerien, Libyen). Die Norweger, die einzigen größeren “europäischen” Produzenten, haben in bemerkenswerter Vorahnung des Ukraine-Kriegs und dessen Folgen

die Erzeugung von mittelschwerem Öl seit 2019 zwar fast verdreifacht, produzieren nach den letztverfügbaren Daten aber immer noch fast 50 Prozent leichtes Öl (ENI 2025 p 101). Die seit 2022 “sanktionierten Russen” sowie die nun “eingesperrten” Golf-Araber (Saudi-Arabien, Irak) hätten der EU ursprünglich zwar Erdöl geliefert, aus dem “Mitteldestillate” gemacht werden können, jetzt freilich nimmer. Pech aber auch!

die Erzeugung von mittelschwerem Öl seit 2019 zwar fast verdreifacht, produzieren nach den letztverfügbaren Daten aber immer noch fast 50 Prozent leichtes Öl (ENI 2025 p 101). Die seit 2022 “sanktionierten Russen” sowie die nun “eingesperrten” Golf-Araber (Saudi-Arabien, Irak) hätten der EU ursprünglich zwar Erdöl geliefert, aus dem “Mitteldestillate” gemacht werden können, jetzt freilich nimmer. Pech aber auch!

- Zweitens ist in der EU wegen der lange politisch protegierten Pkw-Verbrenner ohne Zündkerze der Diesel-Anteil des “Kraftfahrzeug-Bestands” ziemlich hoch, was 2024 zu folgender Verteilung des Verbrauchs führte (EI, Statistical Review of World Energy 2025, p 28): 1,7 Mio. Barrel pro Tag Benzin, 4,6 mmbd Diesel, 1 Million Barrel pro Tag Kerosin und 2 mmbd Heizöl. Die drei letzteren Kategorien lassen sich mit den Molekül-Ketten von “light crude” (allein) aber nicht erzeugen. Wer sich mit den “chemischen Grundlagen” dieses Sachverhalts und den aktuellen “Halluzinationen des Markts” beschäftigen will, kann ja schon mal damit anfangen.

Asien-Pazifik scheint, relativ gesehen, zwar nicht ganz so “mitteldestillatslastig” wie “Europa” zu sein (nur 39 Prozent Anteil ggü. 72% in der EU, u.a. wegen des”Kochgases in Flaschen”/LPG – Statistical Review 2025, p 29),

es hat, absolut und relativ gesehen, in Bezug auf den “Iran-Krieg” aber das “Spezialproblem”, dass es viel stärker auf den Arabischen bzw. Persischen Golf angewiesen ist. 70 bis 75 Prozent des “hinter der Straße von Hormuz” verladenen Rohöls und ein erklecklicher Teil der dortigen “Ölprodukte” gehen nach Asien.

Diesel-Connection & Iran-Exporte

Deswegen liegen nicht nur in Tokio die Nerven blank.

In ärmeren Teilen der Region wie etwa Vietnam hat die Dieselknappheit schon begonnen

und vielleicht ist es den Motorroller-Boten dieses Landes eine Genugtuung zu wissen, dass derlei Engpässe auch in die “Erste Welt” kommen. ![]()

Bei der Gelegenheit “ein paar Takte” zu den mittlerweile mythischen Erdölexporten der Iraner in die Volksrepublik China.

Dieser Blogger ist “schweren Herzens bereit zu akzeptieren”, dass Iran 1,5 Millionen Barrel pro Tag nach China schippert, obwohl

er nach wie vor darauf besteht, dass die Anglo-Persian Company dort bereits vor mehr als hundert Jahren mit der Ölförderung begonnen hat, weswegen die persischen Ölfelder etwa 50 Jahre älter sein müssen als die saudischen.

und nachdem aktuell die amerikanischen und israelischen Flieger “jedes Ziel zerstört haben” wollen, ist es nicht vorstellbar, dass die iranischen Ölförderanlagen weiter “business as usual” machen.

Aber wer weiß schon, was EOR und Tarnung alles vermögen und welche Erweiterungen und Ergänzungen mittlerweile stattgefunden haben

und, na gut, auch Javier von Bloomberg sagt das – und wer will Javier und einschlägigen “vessel tracking data” schon widersprechen? ![]()

Nehmen wir also an: Der Iran lieferte und liefert aktuell weiter 1,5 Millionen Barrel Crude pro Tag nach China und in den MSM-Zeitungen konnte man dazu lesen,

dass dies der Beweis dafür sei, dass die Meeresenge doch nicht ganz geschlossen sei

(mittlerweile ist klar, dass die Iraner in der Meeresenge eine Art “Mautstation” errichten, was in deren Augen aber “ok ist”).

Also meinethalben, die Iraner liefern jeden Tag ein bisschen mehr als einen mittleren Tanker ihres Erdöls nach China,

aber wie viel ist das?

Nicht besonders viel, um gleich einem von den Iran-Feinden über Gebühr gehypten “Narrativ” zu widersprechen, jedenfalls nichts, was den Einsatz von drastischen Gewaltmitteln rechtfertigen könnte.

Die Volksrepublik verbraucht ausweislich der “Statistical Review 2025″, Seite 26 täglich 16,4 Millionen Barrel Rohöl, was

- natürlich auch den Verbrauch der “teapot refineries” beinhaltet, aber

- auf einen Iran-Anteil am Verbrauch von “nur” gut neun Prozent hinausläuft – “80 Prozent der iranischen Exporte” hin oder her. Ein noch irrelevanterer Schmus wurde übrigens bez. VZ aufgetischt, das 90 Prozent seiner Exporte (vor dem 3. Jänner 2026) an China geliefert haben soll, schätzometrisch 0,3 Mio. Barrel pro Tag (nicht nachgeschaut).

- Natürlich könnte man die Erdöllieferungen aus dem Iran in das “Reich der Mitte” auch an den gesamten Ölimporten Chinas messen und das wäre dann halt ein höherer Prozentsatz, weil es ja auch eine Eigenförderung gibt. Faktum bleibt aber, dass China a) einen überwältigenden Prozentsatz seiner Primärenergie durch eigene Kohle abdeckt, nichtsdestotrotz aber b) noch viel mehr Rohöl von den “arabischen Ländern hinter der Straße von Hormuz” als aus dem Iran importiert. Wahrscheinlich kommt der US-Kongress nur wegen der vielen arabischen Lieferanten auf einen “Schurkenstaaten-Anteil” von lediglich einem Fünftel (nicht gelesen).

Womit man bei einer großen Unbekannten der China-Iran-Geschichte angelangt wäre.

Die illegalen Rohöl-Exporte der Perser nach China sind sozusagen Brutto-Exporte, von denen womöglich ein Teil in Form von raffinierten Ölprodukten zurück fließt. Dieser Blogger weiß nicht, ob überhaupt oder wie viel, vielleicht ist China auch zu weit weg. Bekannt ist diesem Blogger nur, dass die Raffineriekapazitäten der Iraner ungenügend sind.

Normalisierung voraus?

Schließlich sollen noch ein paar Worte über die optimistische Vision des Andreas Steno Larsen verloren werden (“The most contrarian take on Oil you will read this year”).

Der Däne meint, dass sich die Öl-Situation um die Straße von Hormuz in drei bis vier Wochen normalisiert haben könnte, vorausgesetzt a) ein Teil der Tanker zahlt Zoll, b) die saudischen Exporte werden weitgehend in einen Ölhafen am Roten Meer umdirigiert und c) die “Zufütterung” durch die Freigabe von OECD-Reserven bleibt konstant bei gut 2 Millionen Barrel pro Tag.

Die vorgebrachte Argumentation ist so façettenreich, dass hier im Detail nicht darauf eingegangen werden kann.

Jedenfalls sind nach dieser Rechnung bis Ende vergangener Woche bereits zwei Drittel des durch den Krieg unterbrochenen “Flows” durch die Meeresenge kompensiert worden, allerdings (noch) nicht durch einen (bemauteten) Schiffsverkehr durch die Meeresenge, sondern hauptsächlich wegen der Umleitung saudischer Ausfuhren ins Rote Meer und ein bisschen auch wg. der fortgesetzten Freigabe von Notreserven von IEA-Ländern.

Unabhängig vom künftigen Agieren der Amerikaner (und Israelis) würden bis in vier Wochen – inklusive Iran - 9,5 statt wie vergangene Woche nur 4 Millionen Barrel pro Tag “den Flaschenhals passieren” (3,3 “gewichtete Öltanker”), was inklusive der im März eingeleiteten Gegenmaßnahmen die wg. des Kriegs ausgefallenen 20 mmdb mehr als kompensieren würde. .

Voraussetzung für die Normalisierung des Schifffsverkehrs durch die Meeresenge sei freilich, dass die Schiffe

- unter dem Iran nicht feindlich gesinnten Flaggen “segelten” und

- bereit seien, etwa chinesische Staatsgarantien anstelle westlicher Versicherungen zu präsentieren. Diese Dokumente würden dann den Raubrittern… äh, ich meine: Revolutionsgarden übergeben, die, nach Entrichtung einer “moderaten Gebühr”, die Schiffe in den Golf von Oman fahren lassen würden.

Das kann theoretisch alles so kommen,

dieser Blogger würde angesichts der vielen fadenscheinigen Annahmen allerdings nicht darauf wetten.

Eine zentrale Annahme Steno Larsens, die mit einem Schlag den Verlust von 5 Millionen Barrel pro Tag kompensieren könnte, ist die Meinung, dass man über die Pipeline von Abqaiq nach Yanbu fast so viel Öl umdirigieren könne wie Saudi-Arabien bisher von “vorne”, also von “hinter der Meeresenge” exportiert hat (5,3 mmbd).

Dieser Blogger hält (nicht nur) das für einen Wunschtraum,

wird doch bereits jetzt von dort “Europa” und Ägypten mit Öl und Ölprodukten versorgt (in Yanbu befinden sich heute bereits drei Raffinerien, ein Petrochemie-Werk und zwei kommerzielle bzw. Industrie-Häfen).

Und selbst wenn ein Teil der Exportmengen aus dem Golf dorthin umgeleitet werden könnte, säßen die Tanker dann im Roten Meer und müssten am Bab el Mandeb, bei den Huthis vorbei, wenn sie nach Asien wollten. Die einzig sinnvolle Variante wäre hier, dass jene Mengen, die bisher “vorne” nach Europa geflossen sind, nun über die Wüstenpipeline nach Yanbu transferiert werden, von wo sie in den Suez-Kanal oder die Sumed-Pipeline können.

Das wäre mengenmäßig aber nicht allzu viel.

Und was die erwartete Normalisierung des Schiffsverkehrs über die “iranische Zollhütte” in Larak betrifft, ist eine längerfristige, “nachhaltige” Umgestaltung zu bezweifeln.

Möglich sogar, dass derlei in der aktuellen Situation geht, weil viele der fest sitzenden Schiffe alles tun und bezahlen würden, um “aus dem Stau rauszukommen”. Ein Modell für die weitere Zukunft ist das aber nicht.

Comments are closed, but trackbacks and pingbacks are open.