Der März steht vor der Tür – und die vergangenen ersten wärmeren Tage auch im Osten Österreichs läuten das Winterende und damit das Ende der Heizsaison ein. Somit scheint die Gefahr einer Gasmangellage gebannt zu sein, zumal der Füllstand der Gasreserven in Österreich deutlich über dem EU-Schnitt liegt. Dennoch ist nicht gänzlich auszuschließen, dass heuer auf die strategische Gasreserve zurückgegriffen werden muss.  Denn Österreichs Gasreserven sind deutlich geringer als es die in Ö. eingespeicherten Gasreserven vermuten lassen. Von Gregor Hochreiter.

Denn Österreichs Gasreserven sind deutlich geringer als es die in Ö. eingespeicherten Gasreserven vermuten lassen. Von Gregor Hochreiter.

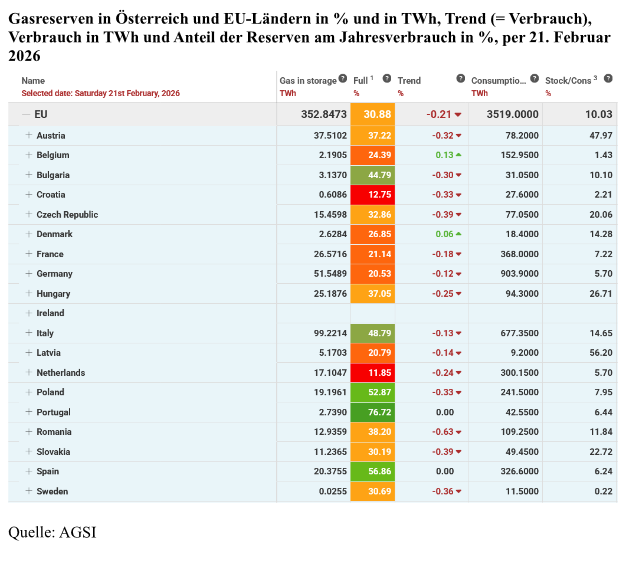

Auf den ersten Blick scheint die Versorgungslage mit Gas in Österreich im gesicherten Bereich zu sein. Denn mit weiterhin mehr als 35% ist der Speicherstand der österreichischen Gasreserven deutlich über dem EU-Schnitt von knapp 31%. Bedenklich ist die Lage jedoch in vielen anderen EU-Staaten, so auch in Deutschland, das in der letzten Februarwoche unter die 20%-Marke fallen wird, während die Niederlande bereits der 10%-Marke bedenklich nahe kommen.

Der absolut und relativ hohe Füllstand der Gasreserven in Österreich lässt den Eindruck erwecken, dass die Gasversorgung Österreichs für den Rest des Gasjahres – dieses endet Ende März – und bis zum Ende der Heizsaison je nach Wetterlage – bis Mitte/Ende April gut gerüstet ist. Schließlich entsprechen die aktuellen Gasreserven immer noch fast der Hälfte des Jahresverbrauchs Österreichs (siehe in obiger Abbildung die letzte Spalte „Stock/Cons[umption]“.

Der absolut und relativ hohe Füllstand der Gasreserven in Österreich lässt den Eindruck erwecken, dass die Gasversorgung Österreichs für den Rest des Gasjahres – dieses endet Ende März – und bis zum Ende der Heizsaison je nach Wetterlage – bis Mitte/Ende April gut gerüstet ist. Schließlich entsprechen die aktuellen Gasreserven immer noch fast der Hälfte des Jahresverbrauchs Österreichs (siehe in obiger Abbildung die letzte Spalte „Stock/Cons[umption]“.

Zum Vergleich. Deutschlands Gasreserven – genau genommen ist von den Gasreserven in Deutschland zu sprechen, doch dazu weiter unten mehr – decken mittlerweile weniger als 6% des Jahresverbrauchs.

Zudem hat die markante Temperaturerwärmung in Kombination mit einem nicht minder markanten Anstieg der Stromerzeugung aus Windenergie den täglichen Rückgang der Gasreserven in den vergangenen Tagen deutlich reduziert. (siehe Spalte „Trend“).

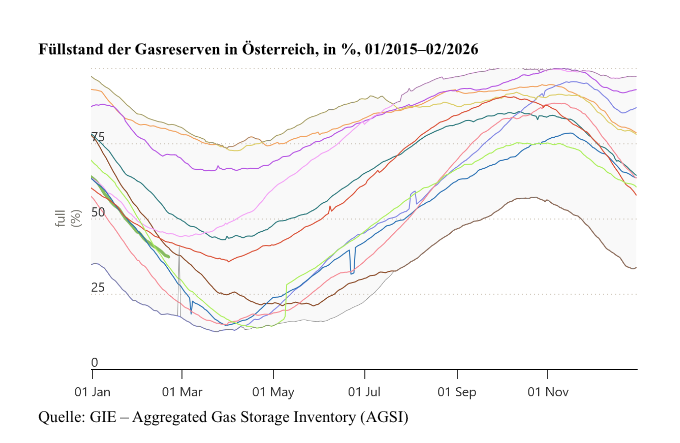

Wie auch der folgende Mehrjahresvergleich nahelegt, ist der aktuelle Füllstand (= grüne, z.T. fette Linien hier im Aggregated Gas Storage Inventory/AGSI) im Vergleich zu früheren Jahren zwar nicht überzogen hoch, befindet sich aber auch bloß im unteren Mittelfeld der Jahre seit 2015. Diese waren durch zahlreiche außergewöhnliche Ereignisse – Corona-Pandemie, Gaskrise zu Beginn des Ukraine-Krieges, unzählige Sanktionspakete gegen Energie aus Russland – geprägt.

Die tatsächliche Höhe der österreichischen Gasreserven

Doch beim genaueren Hinsehen zeigt sich, dass die Lage nicht so positiv ist, wie sie sich auf den ersten Blick darstellt. Denn die österreichischen Gasreserven sind etwas anderes als die Gasreserven in Österreich, unter gewissen Umständen sogar etwas erheblich anderes.

Unter Österreichs Gasreserven soll jene Gasmenge verstanden werden, die a) für österreichische Verbraucher bestimmt sind, d.h. österreichische Gasreserven und nicht Gasreserven in Österreich, die dem Ausland gehörende Gasmengen enthalten, und b) für den gewöhnlichen Verbrauch genutzt werden können, d.h. exklusive jener Mengen, auf die nur im Falle des Ausrufens von Energielenkungsmaßnahmen zugegriffen werden dürfte.

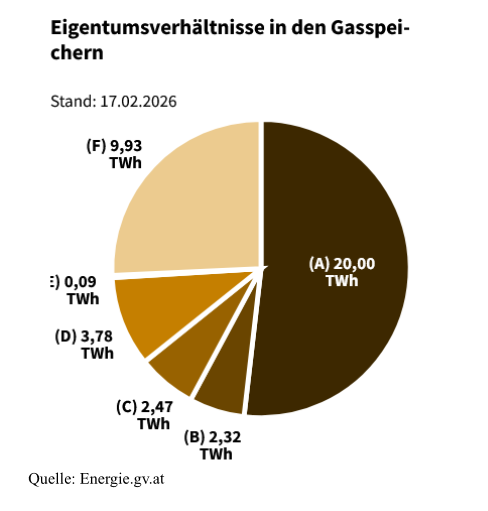

Die in Österreich gelagerten Gasreserven teilen sich wie folgt auf:

Die Eigentums- und Nutzungsverhältnisse sind per 17. Februar 2026 wie folgt:

Die Eigentums- und Nutzungsverhältnisse sind per 17. Februar 2026 wie folgt:

- (A) Strategische Reserve (in Höhe von 20 TWh): Zugriff nur im Falle des Ausrufens einer Notlage durch den Bundesminister für Wirtschaft, Energie und Tourismus, sofern die Voraussetzungen des § 4 Abs. 2 Energielenkungsgesetz 2012 gegeben sind. Die Verwendungszwecke sind 1) die Abwendung einer unmittelbaren Störung; 2) die Erfüllung völkerrechtlicher Verpflichtungen; 3) die Pflicht zur Solidaritätsleistung gemäß Art. 13 der Verordnung (EU) 2017/1938; 4) die Pflicht zur Unterstützung in Form von regionalen oder bilateralen Maßnahmen gemäß Art. 15 derVerordnung (EU) 2019/941.=> Diese 20 TWh stehen somit unter normalen Umständen nicht zur Verfügung.

- (B) Immunisierte Mengen (2,32 TWh): Dieses Gas haben Unternehmen gemäß Energielenkungsgesetz §26a eingelagert. Dieses Gas ist für österreichische Unternehmen verfügbar, außer es werden Energielenkungsmaßnahmen verordnet.

- (C) Geschützte Kunden (2,47 TWh): Dieses Gas ist reserviert etwa für Haushalte und Krankenhäuser, damit diese jedenfalls jederzeit mit Gas versorgt werden können. Dieses Gas steht österreichischen Kunden in einer Notlage jedenfalls und jederzeit zur Verfügung.

- (D) Sonstige Mengen von österreichischen Speicherkunden (3,78 TWh): Die Gasreserven Österreichs im engeren Sinn.

- (E) Nicht-österreichische Endkunden: Dieses Gas steht österreichischen Verbrauchern nicht zur Verfügung. Aufgrund der äußerst geringen Menge wird dieser Posten nicht weiter berücksichtigt werden.

- (F) Sonstige Mengen von nicht-österreichischen Speicherkunden (9,93 TWh): Dieses Gas – aktuell mehr als ein Viertel der „österreichischen Gasreserven“ – steht im Eigentum ausländischer Kunden und ist damit nicht für österreichische Kunden verfügbar. Es handelt sich dabei um die beiden deutschen Unternehmen „SEFE Storage“ und „Uniper Energy Storage“. Wie bei (D) gilt, dass dieses Gas anderweitig, d.h. theoretisch auch nach Österreich, verkauft werden kann.

Fazit: Von den 38,5 TWh an Gasreserven in Österreich per 17. Februar 2026 stehen im engeren Sinn österreichischen Kunden 3,78 TWh (D) zur Verfügung, im weiteren Sinn 8,57 TWh (B+C+D). Das entspricht einem Füllstand von ca. 5% bzw. 10%, bevor eine Mangellage erreicht ist, die einen Zugriff auf die strategische Reserve auslöst bzw. ermöglicht.

Die beiden weitaus größten Segmente, d.h. die strategische Gasreserve und die „sonstigen Mengen von nicht-österreichischen Gasreserven“ stehen österreichischen Endkunden, d.h. der Industrie, öffentlichen Einrichtungen und privaten Haushalten, nicht oder nicht jedenfalls oder jederzeit (strategische Gasreserve) zur Verfügung. Diese beiden Segmente machen mehr als drei Viertel der Gasreserven in Österreich aus. Die österreichischen Gasreserven liegen dagegen zwischen weniger als einem Viertel (B+C+D) bis maximal knapp drei Viertel (A+B+C+D), wobei theoretisch die unter (F) eingespeicherte Gasmenge erworben werden könnte.

Das größte Kuchenstück – die strategische Gasreserve – kann jedoch aufgrund der möglichen Zuweisung an ausländische Endkunden aus Gründen der „europäischen Solidarität“ bzw. aus „völkerrechtlichen Verpflichtungen“ im Extremfall auch vollständig ans Ausland fließen.

Bemerkenswert in diesem Zusammenhang ist die Veränderung der jeweiligen Teilfüllstände. Von 10. auf 17. Februar blieb die strategische Gasreserve (A) – wie zu erwarten war – unverändert, ebenso aber auch die der ausländischen Speicherkunden (F). Der Füllstand der österreichischen Speicherkunden (D) gab deutlich um fast 1 TWh oder fast 20% auf 3,78 TWh nach. Bei gleichem Entnahmetempo wäre dieses Teilsegment noch vor Ende März erschöpft. Durchaus überraschend wurde bei den immunisierten Mengen (B) und den geschützten Kunden (C) ein leichter Rückgang von 0,25 TWh bzw. knapp 0,1 TWh zu registrieren, was im Fall der immunisierten Mengen allerdings fast 10% des Füllstands entspricht.

Wie lange reichen die Reserven?

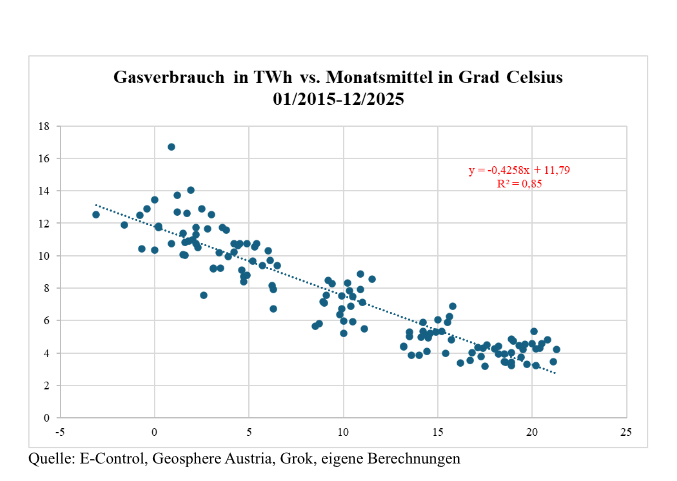

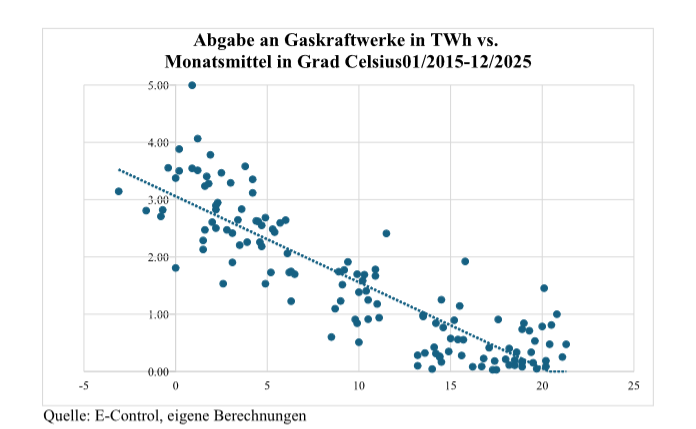

Wie lange die Reserven reichen, hängt naturgemäß stark von der Nachfrage ab, die wiederum stark abhängig ist von den Temperaturen, wie die nächste Abbildung zeigt. Der Zusammenhang ist, wie zu erwarten ist, negativ. Je höher die Temperaturen, desto geringer ist der Gasverbrauch, je niedriger die Temperatur ist, desto höher ist die Gasnachfrage. Weitere Nachfragefaktoren sind die – weitgehend temperaturunabhängige – industrielle Nachfrage sowie die für Verstromungszwecke relevante Gasnachfrage. Diese Charts finden sich im Anhang.)

Der Zusammenhang ist, wie zu erwarten ist, negativ. Je höher die Temperaturen, desto geringer ist der Gasverbrauch, je niedriger die Temperatur ist, desto höher ist die Gasnachfrage. Weitere Nachfragefaktoren sind die – weitgehend temperaturunabhängige – industrielle Nachfrage sowie die für Verstromungszwecke relevante Gasnachfrage. Diese Charts finden sich im Anhang.)

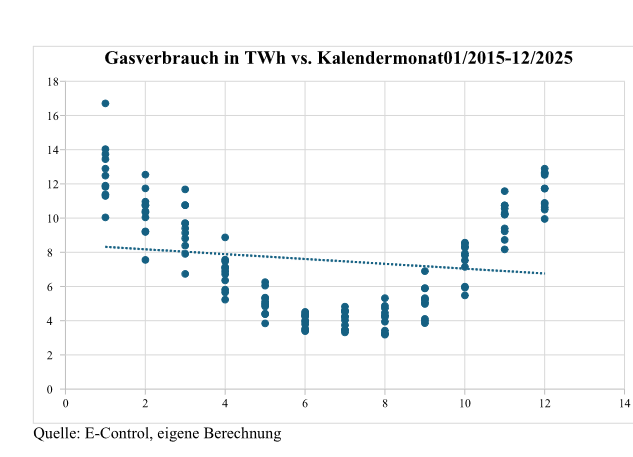

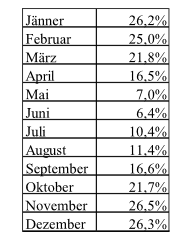

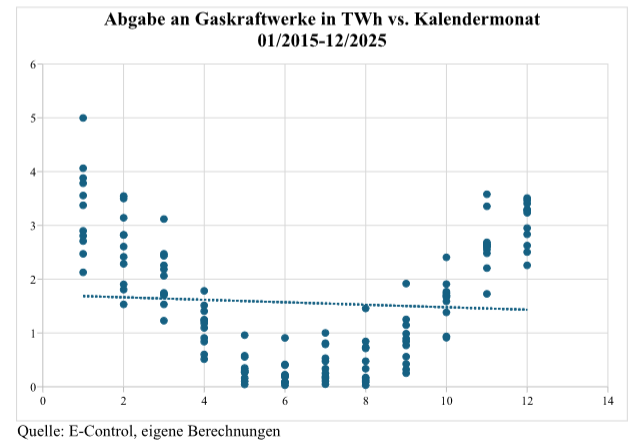

Nach Monaten aufgeteilt zeigt sich der Gasverbrauch im Jahresverlauf sowie in den Jahren 2015 bis 2025 wie folgt. Die Streuung innerhalb der einzelnen Monate schwankt im Winterhalbjahr deutlich stärker als im Sommer, was zum einen auf den fehlenden Heizungsbedarf im Sommer und auf die deutlich stärker schwankende Gasverstromung im Winterhalbjahr zurückzuführen ist. (Diese Charts finden sich im Anhang.) Der vor der Tür stehende März weist eine erhebliche Streuung auf, wenngleich auf deutlich niedrigerem Niveau als – in absteigender Reihenfolge – der Jänner, Dezember, Februar und der November. Allerdings ist die Streuung im März mit 14,3% die höchste dieser Monate.

Der vor der Tür stehende März weist eine erhebliche Streuung auf, wenngleich auf deutlich niedrigerem Niveau als – in absteigender Reihenfolge – der Jänner, Dezember, Februar und der November. Allerdings ist die Streuung im März mit 14,3% die höchste dieser Monate.

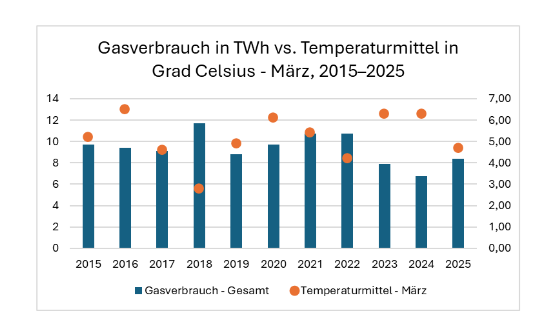

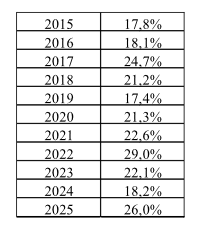

Der Durchschnittsverbrauch im März lag seit 2015 bei 9,4 TWh, mit einer Standardabweichung von 1,3 TWh. 2018 wurden 11,7 TWh Gas verbraucht, 2024 waren es um 5 TWh und damit um mehr als 40% weniger, bei einer Durchschnittstemperatur von 2,8 Grad (2018) bzw. 6,3 Grad (2024).

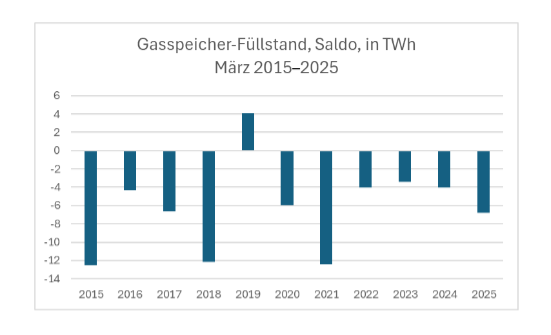

Allgemein gesprochen ist der März seit 2015 im Durchschnitt der letzte Monat, in dem den Speichern netto Gas entnommen wird. Die Entnahme im Monat März seit 2015 beträgt durchschnittlich 6,2 TWh und reicht von einer Einspeicherung von 4,0 TWh (2019) bis zu einer Ausspeicherung von 12,5 TWh (2015).

Allgemein gesprochen ist der März seit 2015 im Durchschnitt der letzte Monat, in dem den Speichern netto Gas entnommen wird. Die Entnahme im Monat März seit 2015 beträgt durchschnittlich 6,2 TWh und reicht von einer Einspeicherung von 4,0 TWh (2019) bis zu einer Ausspeicherung von 12,5 TWh (2015).

Von April bis Oktober steigt dagegen im Schnitt der Füllstand der Gasspeicher in Österreich, wobei der Juni der Monat mit der stärksten Zunahme ist. Im Jänner wird im Schnitt am meisten Gas entnommen, das ist auch der Monat mit dem höchsten Gasverbrauch, während seit 2015 im Juli, knapp gefolgt vom Juni am wenigsten Gas verbraucht wird. Die Speicher gleichen damit die Lücke zwischen laufenden Nettozuflüssen und Eigenförderung auf der

einen Seite und dem Gasverbrauch auf der anderen Seite aus.

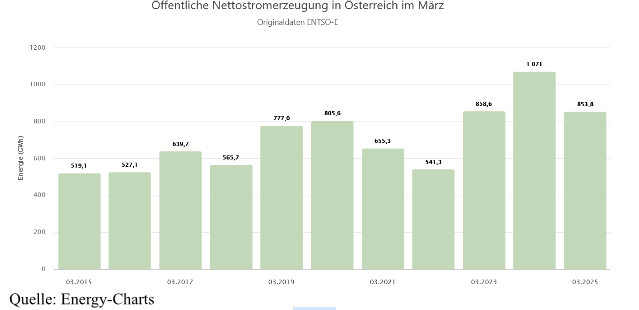

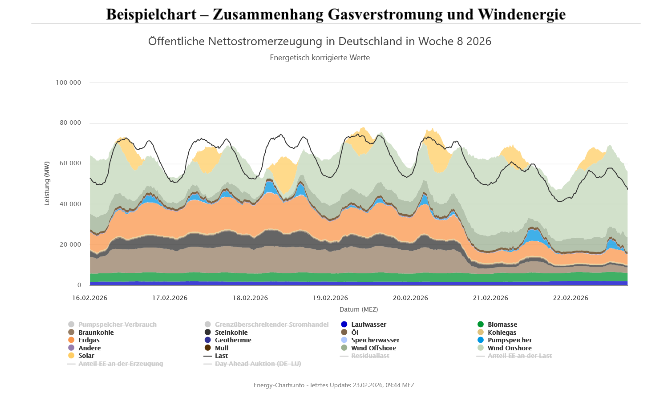

Ein wesentlicher Faktor in Österreich ist die Gasverstromung. Nach dem Ende der Kohleverstromung verbleibt lediglich Erdgas als namhafte witterungsunabhängige Energiequelle. Mit knapp 80% haben Erneuerbare (Wasser, Wind, Strom) in Österreich im internationalen Vergleich einen sehr hohen Anteil an der Stromerzeugung. Diese ist damit stark witterungsabhängig und schwankt dementsprechend stark.

Ein wesentlicher Faktor in Österreich ist die Gasverstromung. Nach dem Ende der Kohleverstromung verbleibt lediglich Erdgas als namhafte witterungsunabhängige Energiequelle. Mit knapp 80% haben Erneuerbare (Wasser, Wind, Strom) in Österreich im internationalen Vergleich einen sehr hohen Anteil an der Stromerzeugung. Diese ist damit stark witterungsabhängig und schwankt dementsprechend stark.

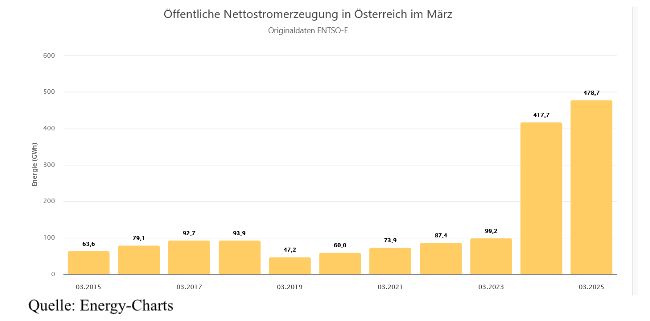

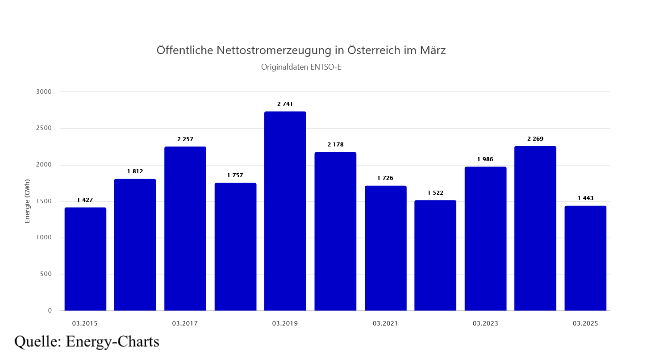

Wind

Solar

Wasserkraft

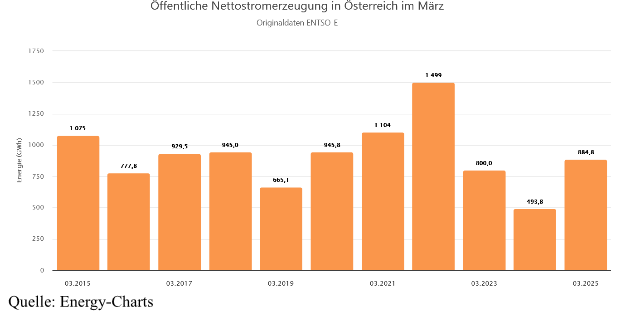

Dementsprechend stark fluktuiert auch die Stromerzeugung aus Erdgas, wie die folgende Abbildung zeigt:

Erdgas

Daher ergibt sich folgender Anteil der Gasverstromung an der gesamten Gasnachfrage im Monat März seit 2015, wobei der Mittelwert 21,7% beträgt.

Daher ergibt sich folgender Anteil der Gasverstromung an der gesamten Gasnachfrage im Monat März seit 2015, wobei der Mittelwert 21,7% beträgt.

Und im Jahresverlauf je Kalendermonat für die Jahre 2015–2025.

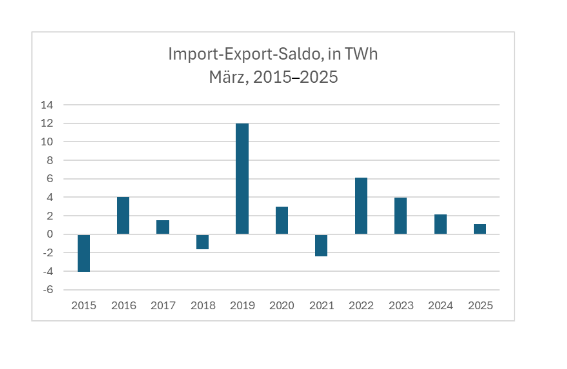

Abschließend werfen wir noch einen Blick auf die Netto-Zuflüsse.Die Netto-Zuflüsse im März variierten seit 2015 sehr stark. Im Mittel betrug der Zufluss netto 2,3 TWh, mit einer Bandbreite von einem Netto-Zufluss von 12,0 TWh (2019) bis zu einem Netto-Abfluss von 4,0 TWh (2015). Zwischenfazit

Zwischenfazit

Unter Heranziehung der Durchschnittswerte für März – Temperaturmittel von 5,2 Grad, Gasverbrauch von 9,4 TWh, Netto-Zuflüssen von 2,3 TWh und dem sich daraus ergebenden durchschnittlichen Rückgang des Füllstands um 6,2 TWh – reichen die österreichischen Gasreserven im engeren Sinn von rund 3,80 TWh nicht bis Ende März, die österreichische Gasreserven im weiteren Sinn von ca. 8,6 TWh jedoch schon. Der Rückgriff auf die strategische Gasreserve scheint im weiteren Verlauf des März auf Basis dieser Durchschnittswertsberechnung nicht unbedingt erforderlich, zumindest im März.

Jedenfalls ist die strategische Gasreserve mit 20 TWh für österreichische Verhältnisse mehr als ausreichend. Sie entspricht mehr als dem Doppelten des durchschnittlichen März-Verbrauchs und fast dem Doppelten des Höchstverbrauchs in einem März seit 2015 in Höhe von 11,7 TWh (2018). Es ist somit kein innerösterreichisches Szenario denkbar, in dem die österreichischen Gasreserven inkl. der strategischen Gasreserve nicht ausreichen. Das ist selbst dann der Fall, falls der April deutlich zu kalt ausfallen sollte.

Was passiert, wenn „Solidarität“ geübt werden muss?

Deutlich anders sieht es allerdings aus, wenn die strategische Gasreserve zur Erfüllung von Solidaritätsverpflichtungen innerhalb der EU angezapft werden muss. Sollten etwa Deutschlands Gasreserven aufgrund ungünstiger Witterung in den nächsten Wochen – niedrige Temperaturen, schwache Windverhältnisse, wenig Sonne – Zugriff auf die strategische Gasreserve Österreichs benötigen, könnte es auch für Österreich eng werden. Im März 2025 betrug der tägliche Gasbedarf Deutschlands im Schnitt 2,9 TWh, bei einem Monatsmittel von 6,0 Grad. Die in Österreich eingelagerten deutschen Gasreserven von aktuell rund 9,9 TWh reichen somit nicht einmal für vier Tage.

Die 20 TWh der strategischen Gasreserve in Österreich entsprechen rund 8 Prozentpunkte Speicherkapazität Deutschlands. Bei 0,5 Prozentpunkte Entnahme pro Tag wäre die Versorgung für rund 16 Tage gesichert. Dann wäre allerdings Österreichs strategische Gasreserve völlig aufgebraucht. Im März 2025 wurden netto 13,3 TWh aus den deutschen Gasspeichern ausgespeichert, was knapp zwei Drittel der strategischen Gasreserve Österreichs entspricht.

Erschwerend könnte allerdings hinzukommen, dass laut fortlaufenden Berechnungen (per 20. Februar) von „Energie & Outdoor Chiemgau / Energie & Vorsorge“ Deutschland in den 30 Tagen davor im Schnitt 0,8 TWh Gas aus den Niederlanden erhielt. Das entspricht 25% der deutschen Bruttoimporte. Angesichts des Füllstands in den Niederlanden von rund 12% ist es nicht unwahrscheinlich, dass diese wichtige Quelle für Deutschland demnächst (teilweise) versiegt.

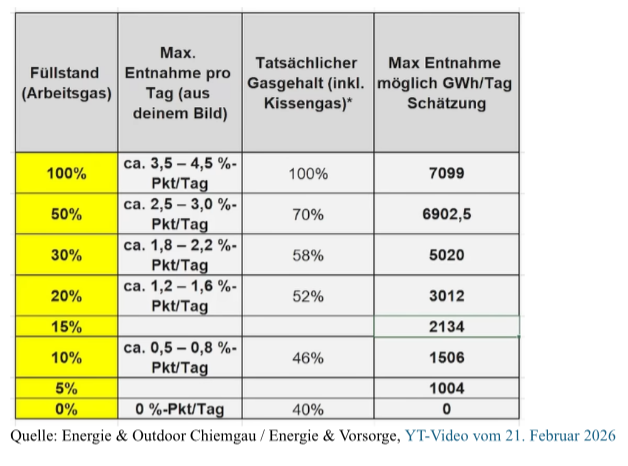

Ebenso ist zu bedenken, dass mit sinkendem Füllstand die aus den Gasspeichern maximal entnehmbare Gasmenge sinkt.

Fazit

Fazit

Ein Grund zur Panik, dass die Gasspeicher in den kommenden Wochen vollständig entleert werden, besteht für Österreich nicht. Angespannt ist die Lage aber dennoch. Zusammenfassend die wichtigsten Fakten:

- Die unmittelbar österreichischen Kunden zur Verfügung stehende Gasmenge aus den Gasspeichern beträgt im engeren Sinne aktuell rund 3,80 TWh, im weiteren Sinne rund 8,50 TWh.

- Dazu kommt die strategische Gasreserve von 20 TWh, die für Österreich genutzt werden kann, aber unter Umständen auch ans Ausland abgegeben werden muss.

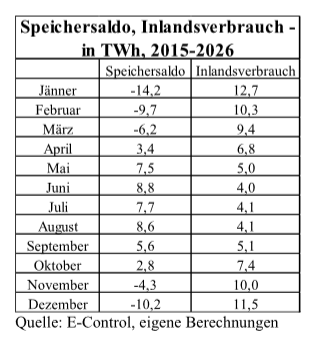

- Der durchschnittliche Inlandsgasverbrauch im März seit 2015 beläuft sich auf 9,4 TWh, mit einer hohen Standardabweichung von 1,3 TWh oder 14,3%. Die Bandbreite reicht von 6,7 TWh (2024) bis 11,7 TWh (2018).

- Die Gasspeicher entleerten sich im März seit 2015 durchschnittlich um 6,2 TWh (rund 6,2 Prozentpunkte), mit einer hohen Streuung von entnommenen 12,5 TWh bis hin zu einer Auffüllung um 4,0 TWh.

- Folglich ist es sehr wahrscheinlich, dass die österreichischen Gasreserven im engeren Sinn (D) nicht ausreichen werden, selbst bei jenen im weiteren Sinn (B+C+D) könnte es knapp werden. Dank der strategischen Gasreserve besteht jedenfalls ein mehr als ausreichend großes Sicherheitspolster, sofern dieses nur für österreichische Endkunden eingesetzt werden kann.

- Prekär könnte die Lage selbst unter Anzapfen der strategischen Gasreserve nur bei länger anhaltenden widrigen Wetterbedingungen werden, also dem Zusammenfallen von deutlich unterdurchschnittlichen Temperaturen mit einer Dunkelflaute, sofern auch Deutschland großflächig von einer derartigen Wetterlage betroffen wäre. Erhebliche und anhaltende Versorgungsschwierigkeiten bei den laufenden Gasimporten über die verbliebenen Pipelines stellen einen weiteren Risikofaktor dar.

Unbestreitbar ist hingegen, dass die Energie- und Stromversorgung auch hierzulande immer stärker einem Va-Banque-Spiel ähnelt. Die Reduktion der Abhängigkeit von fossilen Energieträgern im Allgemeinen und von russischer Energie im Besonderen, führt zu einer immer stärkeren Abhängigkeit von den Launen der Natur, egal ob Temperaturen, Windstärke oder Sonnenstunden.

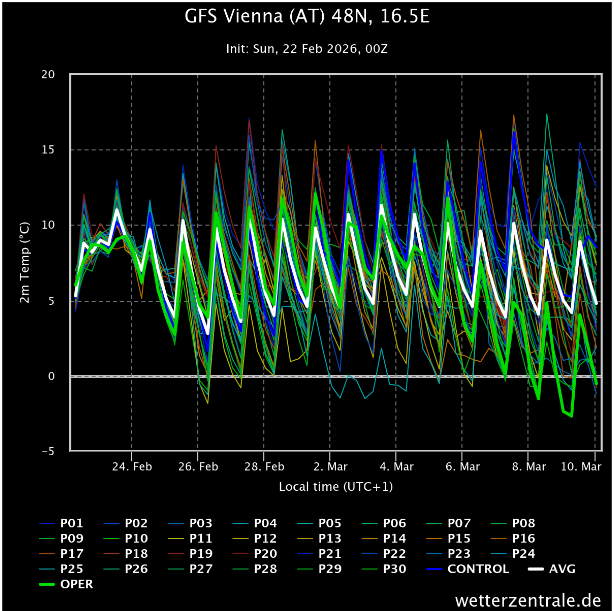

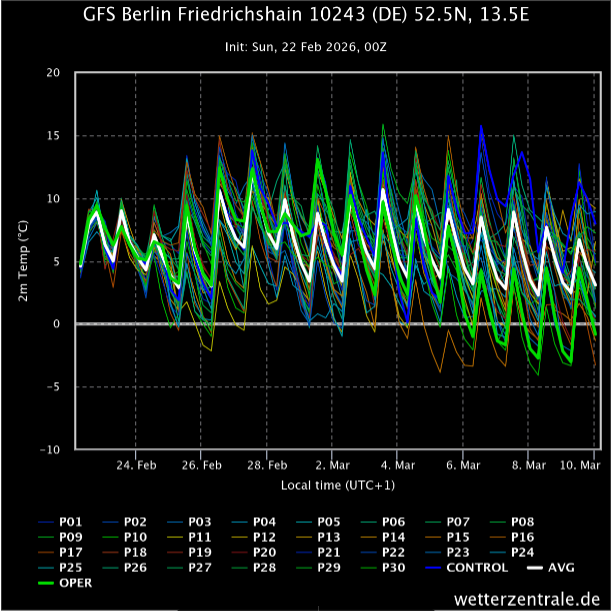

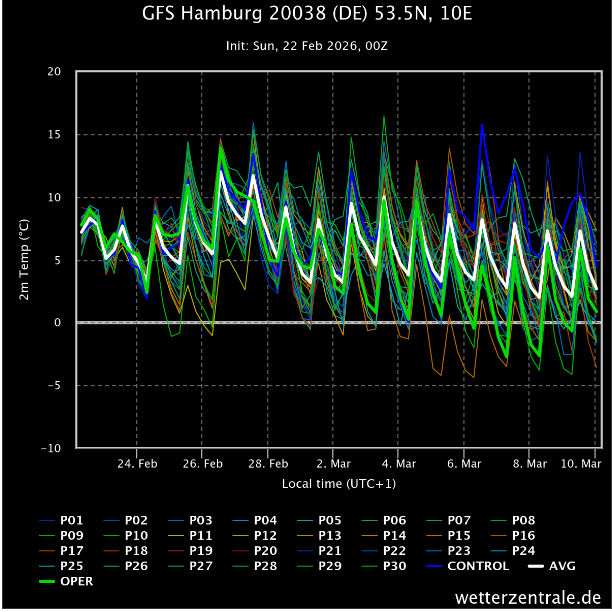

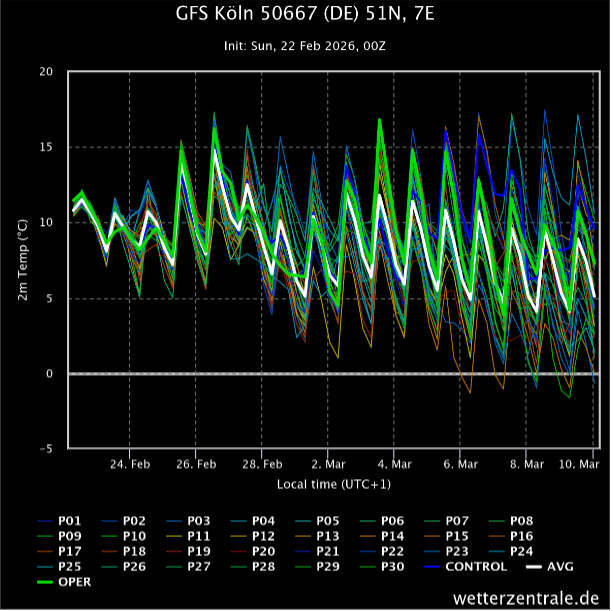

Die nächsten Tage dürften (sehr) milde Temperaturen nach Österreich und Deutschland bringen. Vielleicht hat Petrus für dieses Jahr ein Einsehen. Allerdings kündigt sich für das Ende des Prognosezeitraums eine Abkühlung an. Die Langfristprognosen finden sich im Anhang.

Und der nächste Winter kommt bestimmt. Wie stark die Gasspeicher bis zu Beginn der nächsten Ausspeicherungsphase im Winter 2026/2027 gefüllt sein werden und ob zusätzliche Bezugsquellen zur Verfügung stehen, steht in den Sternen.

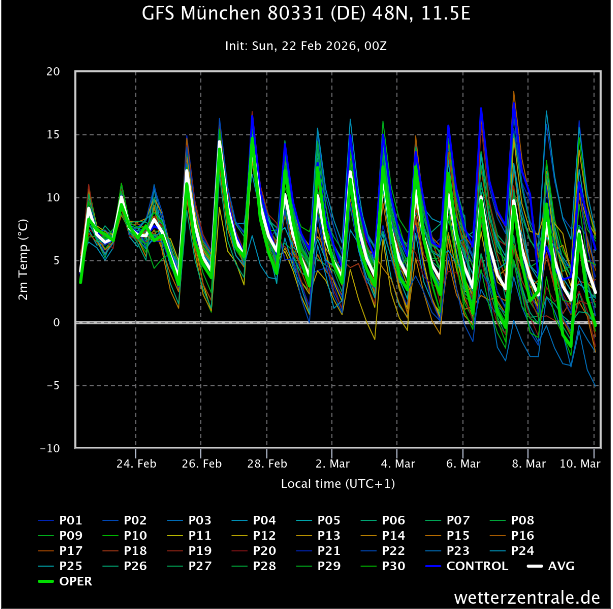

Anhang – Wetterprognosen für Wien, Berlin, Hamburg, Köln, München

Zeitraum: 22. Februar bis 10 März.

Fette weiße Linie: Durchschnitt der 32 Läufe

Fette grüne Linie: Hauptlauf (die Wetter-Apps bilden diese Prognose ab)

Fette blaue Linie: Kontrolllauf

Anhang – Gasverbrauch Österreich

Anhang – Sonstige Abbildungen

Comments are closed, but trackbacks and pingbacks are open.