Italien hat vom Euro niente gehabt, real. Zwischenzeitliche Zuwächse mussten nach der Krise wieder zurück gegeben werden. Deswegen hat Renzi den Arschtritt, den er gekriegt hat, stellvertretend auch für geschätzt 15 Regierungschefs vor ihm entgegen genommen. NB zum Thema “Nicht zum Thema”.

Sieht man sich die wirtschaftliche Bilanz an, die der deutschsprachige Blog Querschüsse aufbereitet hat, müssen besagte Herren heilfroh sein, wenn es dabei bleibt.

Meine Kurzdarstellung beruht auf dem Rohmaterial dieses verdienstvollen Beitrags, den die Berliner Kollegen freundlicherweise ganz freigeschaltet haben.

Dieser Kommentar kann den Erläuterungen des Querschüsse-Schreibers folgen, muss es aber nicht. Es bestehen in unserer Analyse der Ist-Situation etliche Unterschiede und auch unsere Vorstellungen über mögliche Lösungen dürften auseinander liegen.

Die Charts habe ich allesamt von Steffens Blog übernommen. Wurden andere Quellen verwendet, sind diese verlinkt.

Die zweite Grafik zeigt, dass der letzte nennenswerte Anstieg des realen Bruttoinlandsprodukts noch aus der Lira-Zeit stammt und dass das heutige BIP noch um fast 10 Prozent unter dem Niveau von vor der Krise 2008 liegt.

Einschränkung: die offiziellen Zahlen, auf denen die Grafik beruht, sind mit Vorsicht zu genießen. Ihnen liegen Berechungen zugrunde, die einen sogenannten Deflator beinhalten, der alle möglichen Spielereien ermöglicht.

Die Staatsschulden sind bei 1,5 Billionen Euro in etwa konstant geblieben, was bedeutet, dass sich die Schuldenquote (ggü. dem steigenden nominalen BIP) verringert hat.

Die Staatsschulden sind bei 1,5 Billionen Euro in etwa konstant geblieben, was bedeutet, dass sich die Schuldenquote (ggü. dem steigenden nominalen BIP) verringert hat.

{kind=link}

Bedeutsamer als diese eher technische Messzahl ist der Umstand, dass der Preis für die Neuaufnahme von Schulden seit 2012 massiv gesunken ist – dank Mario, dem Zauberer.

Das bedeutet über einen Zeitraum von sieben oder acht Jahren, dass die zu niedrigen Zinsen umgewälzten Verbindlichkeiten deutlich leichter zu tragen sind und wird in letzter Konsequenz heißen, dass die Schulden die Staaten tendenziell überhaupt nichts mehr kosten.

Ein Wunder! (Natürlich zahlt das wer – aber pssst, ruhig jetzt und nichts verraten!)

Hier ist der Chart zu den”sinkenden Zinsen” vulgo Renditen zehnjähriger Staatsanleihen.

{kind=link}

Es ist ein Langfristchart, der bereits den Zinsrückgang durch die (vor der) Euroeinführung zeigt, der die ohnedies relativ bescheidene italienische Bubble überhaupt erst aufgeblasen hat. In unserem Zusammenhang ist nur die Linie seit 2012 relevant, die einen Rückgang von 7,5 auf heute zwei Prozent zeigt.

An dieser Stelle muss man innehalten und ein wenig zurück rudern.

An dieser Stelle muss man innehalten und ein wenig zurück rudern.

Italien hat nämlich vom Euro sehr wohl etwas gehabt! Zentralbank-Macheloikes!

Die gab es zwar schon in der prä-Euro-Ära, aber nicht welche, die man auf einen aus 19 Staaten bestehenden Geldraum überwälzen konnte!

Zu Lira-Zeiten mussten die Italiener noch selbst dafür zahlen, wenn ihre Zentralbank zu viel Geld produziert hatte. Man nannte das Abwertung und natürlich haben nur bestimmte Gruppen die Kosten getragen – jene, die mehr für Importe bezahlt haben.

Aber es war nicht so klar, wer das ist und ab wann und so und deshalb ist das Vorgehen allgemein auch als Problemlösung akzeptiert worden.

Nach einer solchen Abwertung war erst einmal Ruhe im Karton, nur die Hoteliers freuten sich manchmal lautstark, dass sie wieder konkurrenzfähiger geworden waren.

Und nach ein paar Jahren wurde die Prozedur wiederholt: Rinse and repeat.

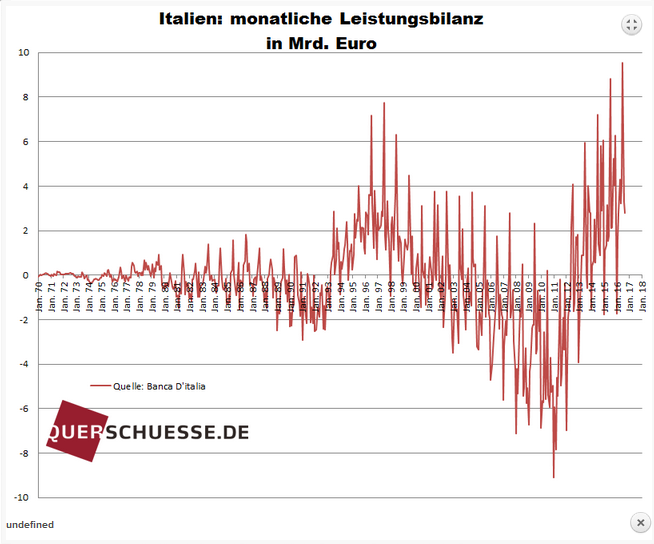

Das geht seit der Euroeinführung nicht mehr und wie sich nach 2012 erwiesen hat, scheinen die Mächtigen des Kontinents auch nicht mehr bereit, dauerhaft Leistungsbilanzungleichgewichte im Euroraum zu dulden (d.h. der Club Mediterranée kommt nicht mehr damit davon).

Siehe dazu Chart Nummer vier hier:

{kind=link}

Das bedeutet Austerität, dass die Schwarten krachen, nicht nur in Italien.

Das macht die Italiener unrund, vor allem, weil sie das Gefühl haben, dass sie vom High Life, das sie laut Chart zwischen 2003 und 2007 geführt haben müssten, so wenig bemerkt haben.

Immerhin haben sie, so lange sie in der Eurozone sind, noch Gelegenheit, ihr Geld in Sicherheit zu bringen, Chart fünf. Und ciao!

Grafiken: Querschüsse, UEBERW. REF.FBADA12090011223

Grafiken: Querschüsse, UEBERW. REF.FBADA12090011223

Nachbemerkung, 5.12.15.15 Uhr: Was heißt hier “nicht zum Thema, es ging um eine Verfassungsreform”?

Ja und?

Irgendwann muss ernst gemacht werden, sonst wird auf ewig Hase und Igel gespielt.

Dieses Spiel geht so: “Direkte Demokratie eignet sich aber gar nicht für so ein heikles Thema wie Europa (Popelismusverdacht). Dazu haben wir eine repräsentative Demokratie!”

Und dann, vor den Wahlen: “So ein heikles Thema wie Europa ist aber überhaupt nicht für einen Wahlkampf geeignet !”

Die Wähler sollten einfach aufhören, sich um solch dumme Ausflüchte zu scheren Sie sollten jede Gelegenheit beim Schopf packen, unfähiges und verschlagenes Politpersonal aus dem Amt zu entfernen.

Comments are closed, but trackbacks and pingbacks are open.