Die Erdgas-Versorgung Europas ist wie ein Spiegelkabinett. Glaubt man Politicos, Journaille und CO2-Warmisten besteht im westlichsten Teil der eurasischen Landmasse kein Grund zur Sorge um Raumwärme und Stromnetz – au contraire: Angst ums Klima müssten die Europäer haben, sollten die 10 – 15% der auf Erdgas zurückzuführenden EU-Emissionen bestehen bleiben oder gar wachsen. Das ist allein angesichts der Dimensionen geradezu lächerlich. Real passiert zweierlei: a) die hiesige Öffentlichkeit wird mittels (kognitiv) korrupter oder inkompetenter Journos beruhigt, indem über Füllstand und “Marktpreis” Überfluss vorgegaukelt wird, während b) Firmen und Haushalten schrittweise der Gashahn abgedreht wird – nicht nur von “Putin”.

{kind=link}

Zuallererst drängt sich dem Beobachter eine Szene eines vor gut 10 Jahren veröffentlichten Films des Borat- und Brüno-Darstellers Sacha Baron Cohen auf (“Der Diktator“), in der gezeigt wird, wie der fiktive Herrscher eines fiktiven nordafrikanischen Staats Sieger bei von ihm selbst ausgerichteten “Olympischen Spielen” wird,

beispielsweise im Wettlaufen.

Es beginnt damit, dass der vom britisch-jüdischen Spaßmacher verkörperte Admiral General Hafez Saladeen

- als Erster wegläuft und verspätet mit der selbst bedienten Starterpistole das Signal auch für die anderen gibt,

- um dann – als er droht, eingeholt zu werden -, die Verfolger-Konkurrenten mit der Starter-Pistole über den Haufen zu schießen.

- Zuguterletzt laufen dem famosen Diktatoren-Sportsmann noch zwei Typen mit einem über die Laufbahn gespannten Zielband entgegen, das der 14-fache Olympiasieger aus eigenen Gnaden mit stolz geschwellter Brust zerreißt.

Vor elf Jahren konnte man vielleicht noch über einen satirischen Film über einen arabischen Diktator lachen,

aber vier Jahre danach wurde im “Mutterland der Demokratie”, den Vereinigten Staaten, sozusagen nicht plangemäß Donald Trump zum Präsidenten gewählt, den große Teile von Journaille und Academia sogleich der beständigen Lüge bezichtigten.

Obwohl Trump mit seinen Wahrnehmungstricks “das politische Geschäft” nicht viel anders betrieb als seine Vorgänger,

beharrte die Presse wenigstens darauf, dass der Donald “ohne Beweise” das eine oder andere behaupte (als ob vorher jemals nach “Beweisen” für politische Aussagen gefragt worden wäre; “Lüge” ist genau genommen ja schwer zu beweisen),

und (angebliche) Wissenschafter entwickelten Theorien über postfaktische Politik, “post truth politics”, idR mit dem Hinweis auf den amerikanischen Präsidenten.

Das plapperte(n) nicht nur die Journos, sondern auch “demokratische” Politicos nach (übtigens generisches Maskulinum, aber meinethalben: “…und Politicas”),

die in ihren eigenen Augen legitimer waren/sind als Trump.

Natürlich zeigt das sich demokratisch nennende Polit-Gesindel mit “postfaktisch” nicht auf sich selbst,

aber immerhin war durch den Wahlsieg Trumps dokumentiert und “wissenschaftlich bestätigt”, dass sich nicht nur Karikaturen nahöstlicher Diktatoren in Wahrnehmungstricks und Perspektivenmanagement üben.

Wie die Geschichte der Pseudo-Seuche, die angeblich bevorstehende Klima-Katastrophe und eben das Erdgas-Thema lehren,

gehören “Lügen”, wenigstens aber”Wahrnehmungstricks” freilich auch zum Repertoire nicht-trumpistischer Politicos und Spitzenbeamter und CO2-Warmisten mit oder ohne politisches Amt sowie zu jenem unserer “kleinen und großen medialen Berichterstatter”.

Aktuell gut zu sehen sind die der “politischen Klasse” entgegenkommenden Wahrnehmungstricks der Journaille bezüglich Erdgas

(obwohl auch hier bloße Inkompetenz nicht auszuschließen ist).

Die Malaise fängt damit an, dass viele Journos der Meinung zu sein scheinen, dass eine ohne Kontextualisierung vorgenommene Berichterstattung über die Füllstände, die TTF Dutch-Futures oder den Verbrauch im Sommer für die Bürger/Leser ausreicht.

Das ist natürlich falsch

(und gleichzeitig richtig, sofern man als Kommunikationsziel der Mainstream-Medien die “Beruhigung des Stimmviehs” sieht).

Der Füllstand von Speichern in einem verbrauchsschwachen Zeitraum sagt jedenfalls wenig über die realen Reserven aus, die eine politische Entität “in der Hinterhand hat”.

Die Füllstand-Fallacy

Um derlei zu verstehen, würde schon ein Blick auf die erste Internet-Seite des AGSI reichen, der man entnehmen könnte,

dass die aktuell “vorzeitig (weitgehend) ausgelastete” Speicherkapazität z.B. von AGSI-Europa oder Deutschland nur ein Viertel bis ein Drittel des Jahresverbrauchs beträgt (1070 von 3.776 bzw. 238 von 905 TWh)

- ganz abgesehen davon, dass bis dato unklar ist, inwieweit die kumulierten “Remit-Daten für LNG” lokal tatsächlich verfügbares Gas

oder bloße – nicht berichtigte – Buchhaltungseinträge von Mengen sind, die womöglich noch gar nicht geliefert wurden (die Journaille setzt eine bereits erfolgte Lieferung unreflektiert voraus).

Besonders deutlich wird die “Füllstand-Fallacy” im Fall des UK, das seit dem Brexit dem AGSI freilich nicht mehr berichtet.

Das Königreich verfügt nach den von dort letztverfügbaren Zahlen nur über heiße 15 TWh Speicher, was ungefähr zwei Prozent des dortigen Jahresverbrauchs entspricht. Auch wenn die UK-Speicher voll wären, gäbe es praktisch keine lokal verfügbaren Reserven.

Es gibt dem vergleichbare, wenngleich nicht ganz so “große Fälle” in Kontinentaleuropa,

aber auch z.B. die weniger extremen deutschen Verhältnisse sind mit Vorsicht zu genießen

(Österreich ist wegen seiner Geographie und Geologie ein Sonderfall, in dem zufälligerweise die Größe der Speicher etwa dem Jahresverbrauch des Landes entspricht).

Das nächste Problem ist, dass die Storage-Werte vielfach mit dem Vorjahr (Winter 2021/22) verglichen werden, in dem die Temperaturen “normal kalt” waren und die Heizsaison sich bis ins Frühjahr gezogen hat.

Mit dieser “Normalität” wird der vergangene Winter (2022/23) verglichen, der auf der Nordhalbkugel bekanntermaßen

- mild und kurz war, sodass in den Haushalten ein deutlich geringerer Heizbedarf bestand.

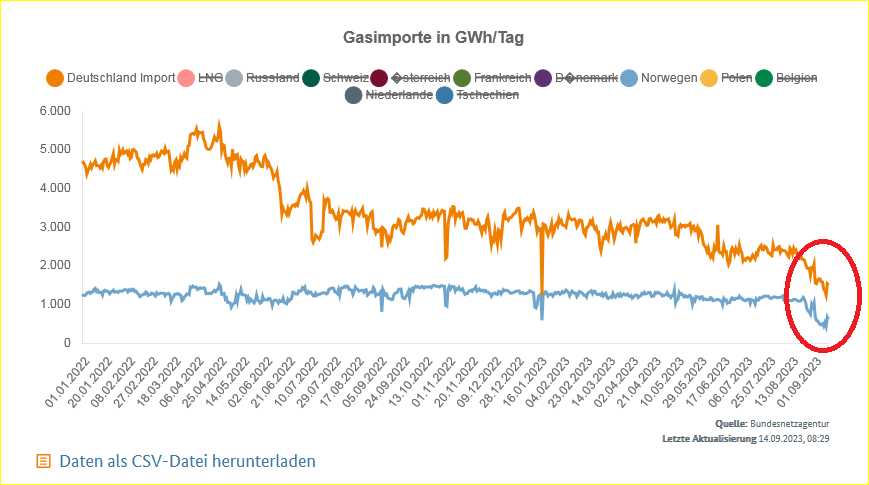

- Das war aber nur eine Hälfte des Phänomens. Wie z.B. hier anhand einer IEA-Grafik zu OECD-Europa und hier mithilfe eines Charts der BNetzA zu Deutschland gezeigt wird, geht die zweite Hälfte auf einen – übrigens bis heute anhaltenden – Minderverbrauch von Unternehmenskunden zurück (“Deindustrialisierung”) .

Das schafft bei den Speicherständen für das laufende Jahr eine Art “negatives Handikap”, einen Vorsprung bzw. (empfundenen) Überfluss.

Die AGSI-Speicherwerte

Folgend zwei Tabellen, eine mit den AGSI-Storage-Werten Deutschlands in den ersten neun Monaten 2022 und dann eine mit jenen von 2023 (natürlich nur bis September; als Stichtag wurde idR jeweils der Monatserste genommen).

| Storage D in TWh | |

| 1.1.22 | 134,3 |

| 1.2.22 | 89,0 |

| 1.3.22 | 69,0 |

| 1.4.22 | 65,8 |

| 1.5.22 | 86,2 |

| 1.6.22 | 119,0 |

| 1.7.22 | 149,6 |

| 1.8.22 | 169,2 |

| 1.9.22 | 207,5 |

Jetzt die Werte aus 2023, die sich nach dem Ende der “Heizsaison” interessanterweise laufend 2022 annähern, obwohl sie sich, beruhten sie zur Gänze auf realen Flows, wenigstens bis Juni 2023 auseinanderentwickeln sollten

(bis zum Zeitpunkt der “Nordstream-Wartungen”, Juni 2022, sollen die Russen lt. deutscher BNetzA voll geliefert haben).

| 1.1.23 | 223,2 |

| 1.2.23 | 195,4 |

| 1.3.23 | 172,3 |

| 1.4.23 | 161,1 |

| 1.5.23 | 168,0 |

| 1.6.23 | 187,8 |

| 1.7.23 | 201,6 |

| 1.8.23 | 220,2 |

| 1.9.23 | 237,6 |

| 15.9.23 | 238,7 |

Anfang April 2023 betrug die Speicher-Differenz zum Vorjahr noch fast 100 Terawattstunden, ein Wert, der bis 1. September auf 30 zusammengeschnurrt ist.

Um definitiv sagen zu können, was da passiert, bräuchte man zusätzliche Informationen,

oder müsste sich wenigstens ansehen, in welchem Verhältnis (ausbleibende) buchhalterische “injections” und (verminderte) reale “withdrawals” zum unterdurchschnittlichen Speicheraufbau 2023 beigetragen haban.

Zweifellos spielt die “Deindustrialisierung Deutschlands” ebenso eine Rolle wie in den Wintermonaten davor,

aber diese allein kann kaum die Rasanz erklären, mit der sich die Storage-Werte von 2022 und 2023 annähern (nach einer anderen Grafik der BNetzA fragen Industriekunden im monatlichen Jahresabstand jeweils gut 15 Prozent weniger nach).

Die für diesen Blogger beste Erklärung ist noch immer das Ausbleiben einer beträchtlichen Gruppe von Verkäufern aus der RF.

Das waren historisch zwar nicht zwingend sofortige reale Zuflüsse, kontrahierte Mengen konnten aber wohl als “injections” berichtet werden, obwohl sie noch nicht geliefert waren.

Dutch TTF

Zum Erdgaspreis und dessen Futures-Proxy gäbe es viel zu sagen, hier sollen einige wenige Dinge reichen:

Es handelt sich um einen für Trader, aber nur sehr bedingt für Gaskonsumenten relevanten Preis, der von Wiederverkäufern gern als Argument für eine Preiserhöhung angeführt wird, wenn die “Spekulanten” den Kurs grad wieder hochgetrieben haben.

Die Trader vulgo Spekulanten treiben den Kurs aber auch wieder “in den Keller”, worüber – sofern opportun – der Mantel des Schweigens gebreitet wird.

Unter dem Strich ist der Dutch TTF ein Papierl, gegen das zu einem künftigen Zeitpunkt eine bestimmte Menge an Megawattstunden Erdgas eingetauscht werden kann. Die “physical delivery”, physische Lieferung für die allein nahe gelegener Speicherplatz benötigt werden könnte, ist zwar prinzipiell möglich, de facto aber eine seltene Ausnahme.

Händler, die derartige Papiere halten, verkaufen diese idR, wenn sie im Wert gestiegen sind oder die Gefahr besteht, dass sie (weiter) fallen (“Verluste begrenzen”). Üblicherweise wird das Spiel verlängert, indem Kontrakte einfach auf den nächsten Future “übergerollt werden”.

Die Idee, dass der Jahresverbrauch selbst eines kleinen Landes mit Käufen von Futures gedeckt werden kann, ist jedenfalls aberwitzig. Die für das “Settlement” letztverantwortliche Fitma würde pleite gehen, weil sie das Gas nicht beibringen könnte.

Der Dutch TTF ist jedenfalls in London, New York und Singapur notiert.

Die Ganzjahreszahlen 2022

Nun zur Szenerie laut EI/BP Statistical Review der Jahre 2022 und 2023 (Kapitel “Natural Gas”)

Zuerst muss man sich auf das metrische Zahlensystem bzw. Kubikmeter zurück-umstellen und Abschied von der AGSI-Praxis der Umrechnung in Wattstunden nehmen

(die US-amerikanische EIA publiziert übrigens noch immer in Kubikfuß, was weitere Verwirrung unter Laien & mehr – gewollte? – Intransparenz bringt;

doch die jeweiligen Umrechnungen sind zwar mühsam, aber unumstritten).

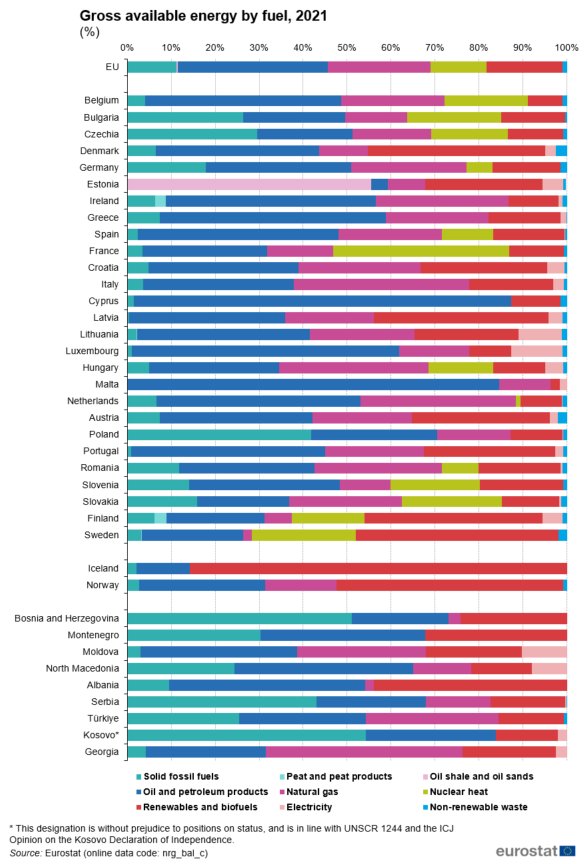

“Total Europe” inklusive UK und Türkei hat 2022 knapp 500 Milliarden Kubikmeter Erdgas verbraucht, aber nicht einmal 100 Milliarden selbst gefördert (exklusive der Ausnahmeerscheinung Norwegen, des einzigen größeren Erdgasproduzenten der Region).

Die Importabhängigkeit Deutschlands ist übrigens noch höher:

Die Bundesrepublik hat im vergangenen Jahr nur 4,3 Mrd. m3 produziert, aber 77,3 Mrd. m3 Gas verbraucht (im letzten Jahr vor den “Selbstmord-Sanktionen”, 2021, waren es 91,7 Mrd.).

Größter externer Lieferant des Kontinents war bis 2022 die Russische Föderation, die nach Darstellung der BNetzA bis etwa Mitte Juni regulär nach Deutschland (bzw. weiter ins andere Europa) lieferte.

Im darauf folgenden guten halben Jahr haben die Russen – aus welchen Gründen immer – knapp 82 Mrd. m3 Pipelinegas weniger nach Europa fließen lassen als 2021 (aber 2,2 Mrd. m3 mehr LNG geliefert, was von der westlichen Kriegs-Lobby zu einem riesigen Skandal aufgeblasen wird).

Das wurde zu ca. drei Viertel über vermehrte Flüssiggas-Einfuhren kompensiert, die wieder zu zwei Drittel aus den USA kamen (weitere + 5,5 Mrd. kamen vom “US-Verbündeten” Katar).

“Europa” importierte 2022 laut EI/BP umgerechnet 170,2 Mrd. m3 (regasifiziertes) LNG, nach 108,2 Milliarden 2021. Die Pipeline-Importe nach Europa veränderten sich nur wenig - eben mit Ausnahme jener der RF.

Norwegen und Aserbaidschan lieferten ein paar Milliarden Kubik mehr, Algerien ein paar Milliarden weniger.

Das sieht auf den ersten Blick “manageable” aus, doch leider

- entsteht hier aus der Perspektive eines Kalenderjahres ein schiefes Bild und

- zweitens sind speziell die Einfuhren aus den USA längerfristig nicht aufrecht zu erhalten.

Vermutlich wird es mittlerweile gar nicht so wenige hartnäckig Realitätsresistente geben, die glauben,

dass Deutschland schon immer von den “üppigen” Gasfeldern Belgiens oder jenen der Niederlande versorgt worden ist (deren Produktion sich in den vergangenen fünf Jahren vom 30 auf 15 Mrd. m3 halbiert hat)

und dass es kaum Flüssiggas bezieht, weil das in der Statistik nicht ausgewiesen wird (Zeebrugge = “Belgien”)

- für den Rest der noch einigermaßen Wirklichkeitstauglichen hält die deutsche Bundesnetzagentur

immerhin Zahlen bereit, die auf den ersten Blick zu zeigen scheinen, dass die Verteil-Drehscheibe D seit dem Bruch mit Russland zwar weniger erhält, aber auch weniger re-exportiert.

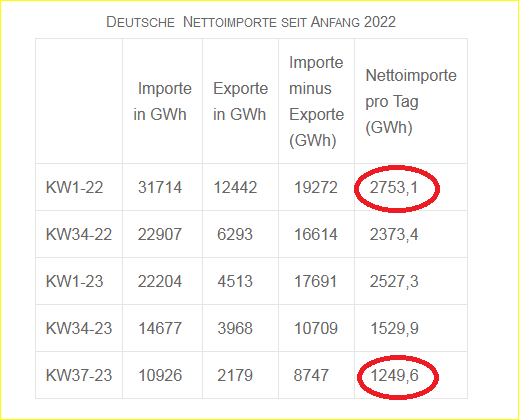

Deutsche Nettoimporte mehr als halbiert

Auch das ist wieder einmal nur buchstäblich richtig, führt aber in die Irre.

Schon eine grobe Analyse der “Nettoimporte” zeigt, dass sich seit Beginn 2022

die Versorgung Deutschlands mit Erdgas mehr als halbiert hat.

Das ergibt sich aus einer Gegenüberstellung der grenzüberschreitenden Zu- und Abflüsse in den Kalenderwochen 1-22, 34-22, 1-23, 34-23 sowie 37-23.

Zur Erläuterung der Vorgangsweise:

Die Zahlen stammen von der Agentur selbst und errechnen sich aus der wöchentlichen Differenz von Gasimporten nach (“brutto”) und Gasexporten aus D.

Um zu den durchschnittlichen Nettoimporten pro Tag zu kommen, wird in der lezten Spalte der Tabelle durch 7 geteilt.

Die fünf Wochen wurden aus folgenden Überlegungen ausgewählt:

- Kalenderwoche 1-22 repräsentiert den Status Quo vor dem Ukraine-Krieg und den westlichen “Sanktionen”. Sie läuft vom 3.1.2022 bis zum 9.1. 2022;

- KW 34-22 (22.8 – 28.8.2022) steht für eine Sommerwoche des vergangenen Jahres, in der die russischen (und “tschechischen”) Gaslieferungen nach D lt. BNetzA praktisch bereits beendet waren, einen Monat vor den Nordstream-Sprengungen.

- KW 1-23 (2.1. – 8.1.2023) wurde primär wegen des saisonal passenden Vergleichs mit 1-22 genommen.

- Ähnliches gilt für KW 34-23 (21.8. -27.8.2023)

- Die KW 37-23 (11.9. – 17.9.2023), ein voller 7-Tageszeitraum mit den aktuell letztverfügbaren Zahlen, wurde ausgewählt, um den Effekt des Einbruchs der norwegischen Direktexporte auf D zu beurteilen.

Hier die Ergebnisse:

Einige Erkenntnisse bzw. Schlüsse:

- Von Anfang 2022 bis Mitte September 2023 verringerten sich die Nettoimporte Deutschlands bei Erdgas von 2.753 GWh/d auf 1.249 GWh/d.

- Der größte Einbruch erfolgte erst 2023, lange nachdem der Gasfluss von Russland nach Deutschland unterbrochen worden war.

- Diese Entwicklung war Ende August 2023 aber noch nicht zu Ende. Mit einem scharfen Rückgang der norwegischen Exporte nach D (der u.U. auch militärisch begründet werden könnte) sind auch die deutschen Nettoimporte weiter verfallen.

Diese Punkte widersprechen jedenfalls in eklatanter Weise den gängigen Narrativen, dass es nämlich

- in Westeuropa und D. einen Überfluss an Gas gebe (wenigstens im Verhältnis zur Speicherkapazität, wie auch Trader unterstreichen) und

- dass die RF für die “Strangulierung” der deutschen Gasversorgung allein verantwortlich sei.

Grafiken: Bundesnetzagentur, eigene Hervorhebungen

Comments are closed, but trackbacks and pingbacks are open.