Die Europäische Union hat das Kunststück zustande gebracht, in den vergangenen 12 Monaten um 7 Mrd. m3 mehr Gas zu importieren als im Vergleichszeitraum davor, per 1. Oktober aber trotzdem eine um fast 12 Prozentpunkte schlechtere Befüllung ihrer Speicher gehabt, nämlich 82,6 statt 94,3%, was 144 TWh oder 14 Mrd. m3 Gas entspricht – alles ohne “milden Winter”, “Wirtschaftsboom” oder “Exzessen in der Stromproduktion mit fossilem Gas”. Dieses Kunststück kann nach Ansicht dieses Bloggers nur mit a) massiven Exporten in “Nicht-EU-Länder” und/oder b) der weiteren Beschneidung der Zufuhr von (russischem) Erdgas klappen. EU-Exporte könnten bereits bisher verdeckt in die Ukraine gegangen sein und die “weitere Beschneidung” erfolgte verbürgt per Jahreswechsel über das “Ende des Gastransitvertrags Ukraine-Russland”.  Wie im kleinen Österreich zu besichtigen, muss nun Schaden begrenzt und dem Volk weis gemacht werden, dass wg. weniger Hydro-Strom im Oktober eine große Menge Elektrizität mit CH4 habe erzeugt werden müssen.

Wie im kleinen Österreich zu besichtigen, muss nun Schaden begrenzt und dem Volk weis gemacht werden, dass wg. weniger Hydro-Strom im Oktober eine große Menge Elektrizität mit CH4 habe erzeugt werden müssen.

Die obigen Behauptungen ergeben sich aus einer Analyse zweier relativ vertrauenswürdiger Datenbestände hier und hier, die durch einen dritten relativ vertrauenswürdigen Datenbestand zu einem “großen Einzelfall” bestätigt und ergänzt werden.

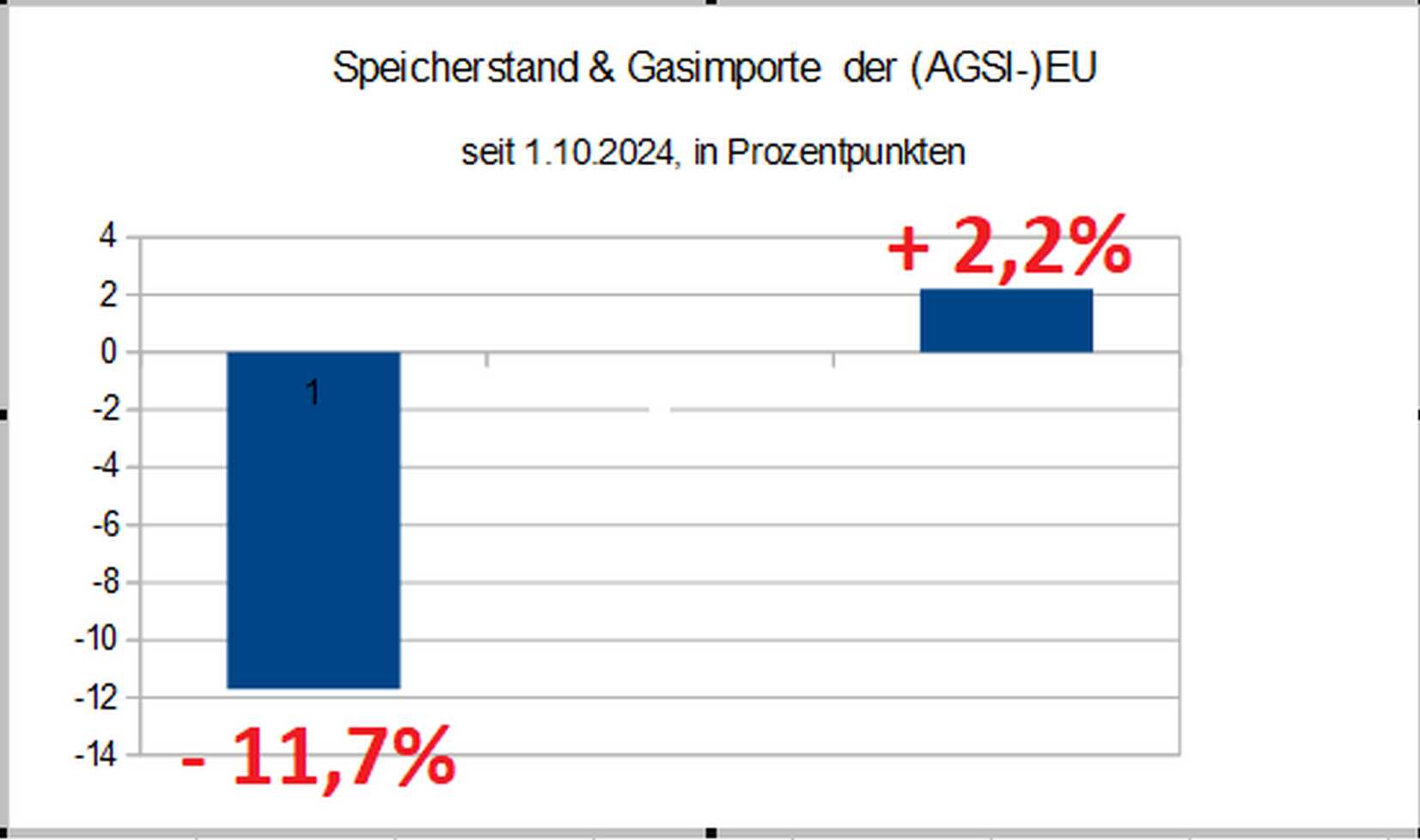

Nach den Zahlen über die Erdgasimporte in die EU sind – sofern sich dieser Schreiber nicht verrechnet hat – im 4. Quartal 2024 sowie in den ersten drei Quartalen des heurigen Jahres insgesamt 308,5 Mrd. Kubikmeter Erdgas in die Union eingeführt worden, gegenüber 301,9 Milliarden in vier Quartalen genau ein Jahr davor

(was das in der Aufmachergrafik “über dem Falz” gezeigte Mengenwachstum von gut 2 Prozent ergibt).

Gleichzeitig sind am Vorabend einer neuen Heizsaison fast überall in Europa die Füllstände der Speicher deutlich gefallen,

im Schnitt um die erwähnten knapp 12 Prozent (per 1. Oktober), noch drastischer z.B. in Deutschland, der Slowakei und Ungarn (aus unterschiedlichen Gründen, siehe unten).

Zunächst eine bis ins Jahr 2019 zurück reichende Tabelle, die für die EU, Deutschland und Österreich die Speicherstände in Prozent zeigen, jeweils am 15. Oktober

(dieser Text ist die Arbeit mehrerer Tage und weist die “Spuren mehrerer Stadien auf”).

Der kontinuierliche Ausbau der Kapazität mag bei den Prozenten ein geringfügiger Einflussfaktor sein – aber eben nur einen solcher -,

und im vergangenen Jahr ist das Fassungsvermögen (“technische Kapazität”, “Entnahmekapazität” und “Einspeicherkapazität”) tendenziell sogar geschrumpft. Die Werte stammen aus der historischen Datenbank von GIE-AGSI (“Aggregated Gas Storage Inventory”).

| EU | G | A | |

| 2019 | 97,5 | 99,1 | 100,5 |

| 2020 | 95,3 | 95,0 | 91,1 |

| 2021 | 77,0 | 71,6 | 56,7 |

| 2022 | 92,2 | 95,7 | 86,2 |

| 2023 | 97,9 | 98,4 | 97,7 |

| 2024 | 95,0 | 97,1 | 93,6 |

| 2025 | 82,9 | 75,7 | 85,2 |

Zunächst fällt auf, dass im Oktober 2021, also ein paar Monate vor dem Beginn des Ukraine-Kriegs, ein Tief erreicht wurde, an das in vielen EU-Ländern nun angeschlossen wird (ohne es zu erreichen).

Das Folgejahr, in dem im Februar der Krieg und in dessen 2. Hälfte die US-LNG-Exportoffensive begann sowie die ersten “Sanktionen” gegen die RF in Kraft traten, nimmt eine Art Mittelposition ein, gefolgt von zwei hohen Werten in den Jahren 2023 und 2024.

Danach kommt, wie schon erwähnt, das “mysteriöse” heurige Absacken.

Aussagekraft der “Füllstände”

Nun heißt es seitens diverser “Hofrats Beschwichtel”, dass solche Speicherstände am Vorabend des Beginns einer Heizsaison unbedenklich seien, was natürlich nicht stimmt.

Richtig daran ist, dass – über’s Jahr gerechnet – der Gasbedarf für Heizung nur etwa 30 Prozent ausmacht.

Diese 30 Prozent fallen in unseren Breiten allerdings zeitlich konzentriert an und werden durch eine hohe Gasverstromung im Winter noch “aufgedoppelt”.

Der Bedarf an Raumwärme im Winter “kommt und geht, mal früher, mal später, mal mehr, mal weniger” etwa zwischen Dezember und März des Folgejahres (Warmwasser ist eher zu vernachlässigen).

Damit die Speicher – sagen wir – im April nicht schon so ausgemergelt sind, dass nicht mehr genügend Gasdruck da ist, muss ständig “nachgefüllt werden”, unabhängig vom aktuellen Füllstand.

Insofern muss ein niedriger Prozentsatz nicht zwingend Motiv für einen Alarm sein,

ein solcher im Oktober oder November zeigt freilich eine “schlechte Ausgangsposition” für den Winter an.

Und so eine Situation ist in der ganzen EU derzeit gegeben. Wie im obigen tabellarischen Auszug zu sehen ist, sind die aktuellen Speicherstände jenen im Jahr 2021 näher als den anderen, jenen der “üppigen Jahre”.

Einen im Vergleich zu D. überdurchschnittlichen Füllstand weist Österreich auf, was zunächst paradox erscheint, weil das Land bis Ende des Vorjahres ja an den “südlichen Arm des südlichen Arms der Jamal-Pipeline” angedockt war und vom “Ende des Gas-Transitvertrags 2024/25″ besonders betroffen gewesen sein muss.

Aber – wie im nächsten Subkapitel näher erläutert wird – wird das Land derzeit vom “großen Bruder im Norden” (und - mit Abstrichen - von jenem im Süden) versorgt.

“Umgedrehte Gas-Drehscheibe” Deutschland

Das zeigt sich u.a. in der Erhöhung der deutschen Gasexporte allgemein und jener nach Österreich speziell

- wie auch an den Daten der deutschen Bundesnetzagentur (BNA) ablesbar ist. Es scheint eine Neuauflage der ehemaligen Funktion Deutschlands als “Gas-Drehscheibe” zu geben, freilich stark verkleinert und in entgegengesetzter Richtung. Statt wie früher russisches Gas nach Westeuropa wird nun “westliches Gas” in den formell noch immer neutralen Südosten geleitet.

Dieser Blogger hat hier einen Screenshot von einem interaktiven BNA-Graphen angefertigt und diesen mit einem Grafikprogramm “bearbeitet”, siehe hier:

Die Erkenntnisse, die daraus zu gewinnen sind, lauten:

- die deutschen Gasexporte nach Österreich (vermutlich über Oberkappel) haben sich mit dem Ende der Russen-Lieferungen nach Baumgarten etwa verzehnfacht, von früher etwa 30 GWh pro Tag (“praktisch null”) auf gut 300 GWh pro Tag.

- Diese Ausfuhren machen aktuell geschätzt 30 – 40 Prozent der offiziellen deutschen Gesamtexporte aus. Zu den Ersteren treten freilich noch die etwas unterhalb der “österreichischen” liegenden Exporte nach Tschechien (die könnten über die Slowakei zwar weiter in den Osten fließen – dies ist aus mehreren, hier unerläutert bleibenden Gründen freilich unwahrscheinlich. Auch Tschechien, ein NATO-Land, hat seit dem Ende des Transitvertrags zwischen Russland und der Ukraine übrigens eine drängende “Gaslücke”).

- Zählt man die grenzüberschreitenden Lieferungen nach Österreich und Tschechien zusammen, bleibt nicht mehr viel bis zum Erreichen der Gesamtexporte lt. BNA übrig – zu wenig jedenfalls für etwaige Lieferungen in die Ukraine.

- Es ist freilich unwahrscheinlich, dass die USA und ihre westeuropäischen Partner die Bundesrepublik voll für diese zusätzlichen Exporte “entschädigt” haben – sonst wäre der “deutsche Speicherstand” nicht stärker als im Schnitt, nämlich um knapp 20 Prozentpunkte gesunken (der prozentuelle Rückgang entspricht in absoluten Zahlen einem Minus von etwa 50 TWh oder knapp 5 Mrd. m3 Gas). D. scheint von den USA und dessen/seinen EU-Kumpanen zwar Gas zum Weiterverteilen in den Südosten zu bekommen, aber offenkundig “nicht alles”. Ein Teil der Exporte, die wohl als “Familienangelegenheit” betrachtet werden, muss anscheinend aus eigenen Speichern aufgebracht werden, vlt. auch wegen des Arguments, dass das in Ö. gebunkerte Gas sowieso tlw. den “germans” gehöre, und diese militärisch so überlegen seien, dass sie de facto ohnedies problemlos darauf zugreifen könnten, z.B. in Haidach).

In Deutschland sind laut AGSI-Daten im heurigen Sommer (wieder bis 15. Oktober) etwa 5,9 TWh aus deutschen Speichern entnommen worden, was einen massiven, fast 58-prozentigen Zuwachs gegenüber dem Vorjahr bedeutet. Die Sommermonate sind “im Inland” traditionell eher verbrauchsschwach,

nur war & ist aus der AGSI-Statistik nicht zu erkennen, welcher Anteil der verzeichneten withdrawals “in Deutschland verbrannt” und welcher ausgeführt wurde.

Bei den von der BNA veröffentlichten Verbrauchsdaten für Deutschland-gesamt, dessen Industrie sowie dessen Haushalten und Gewerbebetrieben sind von Anfang Juli bis Ende September auch kaum “Ausreißer nach oben” zu bemerken – im Gegenteil. Daher ist es wahrscheinlich, dass das massive Plus von Entnahmen aus deutschen Speichern ganz oder teilweise im “offiziellen Export” gelandet ist (gut für Österreich! ![]() )

)

Wo kam all das Gas hin?

Die zentrale Frage dieses Postings kreist freilich um etwas anderes, nämlich:

Wie ist es möglich, dass die Speicher in der EU gegenüber dem Vorjahr 144 TWh oder 14 Mrd. Kubikmeter verloren haben (144 Mrd. kWh durch10,3), obwohl etwa 7 Mrd. m3 mehr importiert wurden als in der “saisonal passgenauen” Vergleichsperiode 12 Monate davor? Wo sind diese zusammen 21 Mrd. Kubikmeter Erdgas hin?

Dieser Blogger hat in Ermangelung von geheim gehaltenem “Herrschaftswissen”, über das u.a. diverse Regulatoren verfügen, zwei Theorien dazu, von denen eine oder beide zutreffen können:

Erstens ist es möglich, dass dieses Volumen auf einem mir unbekannten Weg das Territorium der EU verlassen hat und z.B. nach Moldawien oder Serbien verkauft wurde. Beides ist angesichts der unterschiedlichen Größenordnungen freilich wenig wahrscheinlich. Da wären die Ukraine oder Großbritannien ein bisserl wahrscheinlicher.

Und zweitens könnten die Rückgänge der “Pegelstände” Folge des jüngsten Abbauschritts russischer Lieferungen, konkret: des “Ukraine Gas Transits Süd” ab Anfang 2025 sein. Für diese Theorie spricht, dass die Größenordnung der “verschwundenen Kubikmeter” in etwa dem jährlichen Ausfall durch das Liefer-Ende über diese Leitung entspricht (gut 16 Mrd. m3).

Addiert man die Mehreinfuhren zu den Verlusten in den Speichern würde sich sogar weiterer Erklärungsbedarf für den Verbleib von 5 Mrd. m3 mehr ergeben

- aber es kann im dritten Quartal tatsächlich einen Inlands-Mehrverbrauch in der AGSI-EU gegeben haben, freilich nur geringfügig (ab Kalenderwoche 39: 22.9. – 28.9. liegt laut BNA das Wochenmittel für den Verbrauch wieder einen Hauch über dem Vorjahreswert und bei der E-Control waren per 20. Oktober die September-Zahlen Österreichs noch nicht öffentlich. Es deutet aber auch hier bisher nichts darauf hin, dass es in den vergangenen Wochen entweder zu einem exzessiven Verbrauch durch Gaskraftwerke gekommen wäre, oder dass sich das langjährige Verbrauchsmuster ändern würde, das zwar für die Wintermonate eine massive Abgabe an Gaskraftwerke, im Sommer aber praktisch nichts davon zeigt.

Pep-Talk in Österreich

Zu guter Letzt soll noch ein österreichisches Radio-Interview gestreift werden, , das für eine ORF-Nachrichtensendung zu Mittag geführt wurde. Das Erklärstück zum Rückgang der Speicherstände soll den österreichischen Zuhörern vermitteln, dass

- die Rückgänge nicht beunruhigend seien,

- und die östliche Alpenrepublik auf den Winter “gut vorbereitet” sowie

- die Versorgung der hiesigen Verbraucher “gesichert” sei.

Der zwei Minuten dauernde Beitrag ist ein Medley aus Aussagen einer E-Control-Managerin und der aktuell zuständigen Staatssekretärin, die vom berichtenden Journalisten hervorgehoben, paraphrasiert und verbunden wurden.

Für die E-Control-Tante liegen die heimischen Speicher “absolut in dem Bereich der Jahre davor” und das stimmt – abhängig von der Definition des Begriffs “Bereich” – nicht wirklich. Ein Rückgang von mehr als 8 Prozentpunkten liegt “nach dem Buch dieses Bloggers” nicht mehr im “Bereich” der Jahre davor, und ob die Situation wirklich “komfortabel” ist, wird sich erst ab kommendem Jänner weisen (es könnte ja wirklich sein, dass Neulieferungen dann die Situation entschärfen).

Andere von der Expertin angebotene Erklärungen mögen ansatzweise Erklärungswert haben, scheinen für einen Rückgang von 9 TWh aber nicht ganz ausreichend. ![]() ,

,

Erklärungen als da wären:

- ein – nicht bezifferter – Rückgang der heimischen Stromerzeugung aus Wasserkraft im Oktober, die mit Gaskraftwerken habe ersetzt werden müssen,

- laufende Kapazitätserweiterungen der Speicher (die ausweislich der AGSI-Daten freilich marginal sind) oder

- nur geringe Preisunterschiede bei unterschiedlich lang laufenden Futures-Kontrakten beim “Dutch TTF”, ein Thema, in das dieser Blogger hier kaum einsteigen will. Ein paar “Rohstoff-Spekulanten” scheinen jedenfalls zu glauben, dass sich auch in den nächsten 2,5 Jahren nicht viel an diesem Derivativpreis für Gas ändern wird – aber diese ihre “Erwartungen” kommen in einer nur “dünnen Kontrakt-Decke” zum Ausdruck (und müssen nicht korrekt sein).

Ach ja, und auch die angeblichen oder wirklichen Putin-Freunde in Ungarn und der Slowakei haben kräftig “die Hosen herunter lassen müssen”, jeweils etwa 21 Prozentpunkte. Aber das hat wohl mehr mit der Lieferleistung der Turkstream sowie dem Umstand zu tun, dass die Unterstützung von H und SK in der restlichen EU “enden wollend ist”.

Comments are closed, but trackbacks and pingbacks are open.