Westeuropa ist in den vergangenen Wochen von einem Kälteeinbruch verschont geblieben und bis auf eine nennenswerte Ausnahme sind die an das AGSI angeschlossenen Speicher derzeit besser gefüllt als genau vor einem Jahr. Das lässt einen trügerischen Schein von Überfluss entstehen. Es ist klar, dass Westeuropa im kommenden Winter – ev. mit einigen wenigen Ausnahmen – ohne russisches Erdgas wird auskommen müssen, aus politischen Gründen oder weil Russland nur mehr bedingt lieferfähig ist. NB zum Gas-Luftschloss USA.

Westeuropa ist in den vergangenen Wochen von einem Kälteeinbruch verschont geblieben und bis auf eine nennenswerte Ausnahme sind die an das AGSI angeschlossenen Speicher derzeit besser gefüllt als genau vor einem Jahr. Das lässt einen trügerischen Schein von Überfluss entstehen. Es ist klar, dass Westeuropa im kommenden Winter – ev. mit einigen wenigen Ausnahmen – ohne russisches Erdgas wird auskommen müssen, aus politischen Gründen oder weil Russland nur mehr bedingt lieferfähig ist. NB zum Gas-Luftschloss USA.

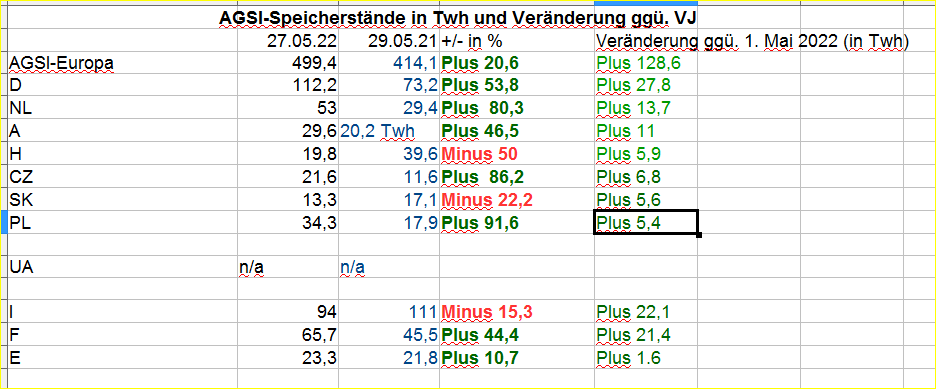

Die Hauptquelle des tempörären Überflusses ist norwegisches Erdgas, das über Pipeline aus der Nordsee kommt und dann weiter verteilt wird,

an den südlichsten Punkten nach Österreich (Haidach) und in die Slowakei.

Die Slowakei liegt rein mathematisch zwar auch noch deutlich unterhalb des Vorjahres, hat aber während der letzten zwei Monate eine bemerkenswerte Aufholjagd hingelegt.

Es ist zu vermuten, dass dies in Zusammenhang mit dem Lieferkontrakt steht, den Bratislava vor Wochen mit Oslo geschlossen haben will.

Die einzig nennenswerte Ausnahme ist Ungarn.

Budapest hat bei den “relativen Speicherständen” gegenüber März und April zwar Boden gut gemacht, liegt nach wie vor aber bei minus 50 Prozent gegenüber dem Vergleichstag des Vorjahres.

Die Magyaren haben einen Liefervertrag mit den Russen geschlossen und sind willens, wie gefordert, in Rubeln zu bezahlen

(die Frage scheint derzeit “nur”, ob es eine Pipelineverbindung nach Mitteleuropa gibt, die nicht durch die Ukraine führt – Turkstream?).

Auch Italien liegt unter Vorjahr, aber nicht so stark wie Ungarn und ohne dass es bisher nennenswerte Verschlechterungen bez. Speicherstand gäbe.

Algerien scheint wie vertraglich vereinbart zu liefern

- ob A. und Ägypten aber den Ausfall von 40% russischen Gases ersetzen können, darf bezweifelt werden.

Nachbemerkung, 30.5.2022, 8.30 Uhr: Die USA können – auch nur mittelfristig gesehen – natürlich auch kein LNG liefern.

Wie dieser, u.a. auf Goehring & Rozencwajg basierenden Analyse zu entnehmen ist, ist Marcellus im Prozess des Peaking begriffen

und wird in den nächsten Jahren wohl das Schicksal des Barnett-Shale teilen (Produktions-Glockenkurve).

Das shale natgas-Strohfeuer in den USA neigt sich in den nächsten Jahren dem Ende zu, was wegen der dortigen, historisch beispiellosen Daten-Transparenz durchaus erkennbar ist.

Die geologischen Voraussetzungen der russischen Gas-Produktion sind ganz andere und Daten-Transparenz gibt es dort nicht einmal ansatzweise.

Ironischerweise ist es genau das (sowie die Unzulänglichkeiten einer überbürokratisierten und allzu staatslastigen Wirtschaft), was Hoffnung aufkommen lässt.

Comments are closed, but trackbacks and pingbacks are open.