Während die Vertreter angeblich unabhängiger Agenturen in steifer Oberlippe machen, schrammten bis zum 23. Februar die Gas-Importe in die Europäische Union an der unteren Begrenzungslinie entlang. Es könnte sich für die laufende Heizsaison aber einmal mehr ausgehen, “sofern der Wettergott mit spielt” (bzw. der elfjährige Sonnenzyklus noch ein paar Monate länger im Zenith bleibt). Wenn’s in den kommenden Wochen also wieder so mild wird wie 2024 (und noch mehr LNG-Schiffe aus den USA anlanden als im Jänner ’25) könnte die Wiederbefüllung der entleerten Speicher bereits im März beginnen, stellte ein österreichischer E-Control-Manager kürzlich in Aussicht.

Wenn’s in den kommenden Wochen also wieder so mild wird wie 2024 (und noch mehr LNG-Schiffe aus den USA anlanden als im Jänner ’25) könnte die Wiederbefüllung der entleerten Speicher bereits im März beginnen, stellte ein österreichischer E-Control-Manager kürzlich in Aussicht.

Für das Gesamtjahr 2023 wurde hier eine “Russenlücke” aus Pipelinegas von ungefähr 82,5 Mrd. Kubikmetern veranschlagt

- was sich schon damals primär durch LNG-Mehrlieferungen und weniger Verbrauch kompensieren ließ.

Dieses “Große Bild” zeigt sich auch in den ersten Wochen 2025, wobei die mit Jahreswende 2024/2025 noch ein wenig vergrößerte “(Pipeline-)Russenlücke” (wg. Ukraine Transit) zu etwa zwei Dritteln mit zusätzlichen Lieferungen und zu einem Drittel mit Einsparungen kompensiert wurde:

Vergleicht man die ersten acht Kalenderwochen der Jahre 2021 mit jenen von 2025, verbleibt eine “Russenlücke” von etwa 19 Mrd. Kubik (eigentlich 22 Milliarden, aber über die “Turkstream” erreichten Anfang 2025 offiziell noch drei Mrd. Kubik die EU).

Der Löwenanteil von etwa 12,5 Mrd. Kubik waren zusätzliche LNG-Lieferungen (primär durch US-Anbieter, aber auch von ein paar zusätzlichen Milliarden von russischem Flüssiggas aus deren Hohem Norden.) Geringfügige Mehrlieferungen von gut einer Milliarde m3 gab es (via Pipeline) aus Norwegen.

Die restliche Differenz von überschlagsmäßig 5 Milliarden Kubikmeter geht wohl auf das Konto der gegenüber 2021 nach wie vor um 45 TWh geringeren “Withdrawals” zu Jahresbeginn 2025, was knapp 4,6 Mrd. m3 Kubikmetern entspricht, siehe hier und hier.

Womit wir bereits beim nächsten, weniger beruhigenden Teil dieses “Themen-Komplexes” angelangt wären

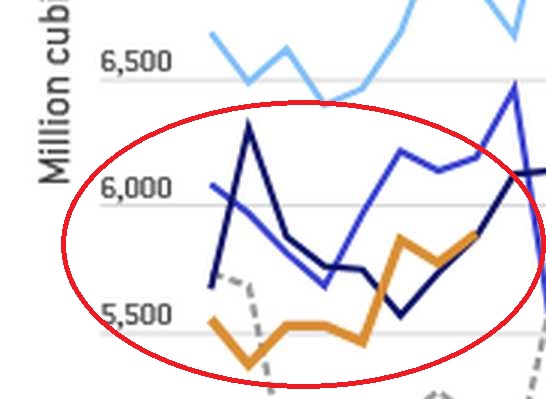

- nämlich bei der vergleichsweise rasanten Entleerung der europäischen Speicher, auf die u.a. John Kemp und Johannes Benigni aufmerksam gemacht haben

(es stellt sich freilich die Frage, ob Kemp, Benigni und die “Marktteilnehmer an den Futures-Börsen” die richtigen Schlüsse für die Preise der dort gehandelten Kontrakte gezogen haben; mehr vorhandener Speicherraum für geliefertes Gas könnte nämlich auch “bärisch” interpretiert werden.)

Höhere Entnahmen

Der von beiden Autoren fest gestellte rasche Rückgang der Storage-Werte in der AGSI-EU ist aber unzweifelhaft richtig.

Eine kurze Nachschau in der dortigen historischen Datenbank enthüllt, dass der “Füllstand” am 23. Februar 2024 bei 64,1 Prozent und genau ein Jahr später nur mehr bei 40,6 Prozent lag, sowie

dass in der jeweiligen Periode seit 1. Jänner im vergangenen Jahr 267,0 heuer jedoch schon 377,8 TWh entnommen wurden (“withdrawals”; das scheint sich übrigens weitgehend mit den von der Bundesnetzagentur bereit gestellten Daten zu den mittleren Außentemperaturen in D zu decken, siehe hier).

Vorbehaltlich eigener Rechenfehler wurden von 1.1. bis 23.2. heuer also um 110,8 Terawattstunden oder 11,3 Mrd. m3 mehr aus den Speichern entnommen als vor einem Jahr.

Zusammen mit der oben ausgeführten unmittelbaren Versorgungssituation, die 2025 ähnlich ist wie jene der Jahre 2023 und 2024 -

ist das so zu interpretieren, dass – wie auch Benigni fest stellt - Europa bereits vom Abbau seiner Speicherbestände lebt (“teilweise”, würde dieser Blogger hinzufügen und: “obwohl es bisher noch nicht ernsthaft kalt geworden ist”).

Der (durchaus diskussionswürdige) Schluss, den die Markt-Auguren draus ziehen ist, dass “im Sommer” bzw. zu “Wiederbefüllungs-Zeiten” ein Hochlizitieren an den Börsen ausbrechen würde,

das dazu führen soll, dass ab Frühsommer der europäische (Derivativ-)Gaspreis weiter steigen werde (echte “physische Verknappung” wird nicht in Erwägung gezogen).

Vielleicht ist an dieser Stelle ein kleines “Caveat” angebracht:

Dieser Blogger ist nach wie vor der Ansicht, dass “Füllstände” nicht per se aussagekräftig sind und dass ein solcher auch unter 20% betragen kann, sofern man ganz, ganz sicher ist, dass rechtzeitig frische Lieferungen eintreffen.

Das mag in der Vergangenheit für aus Russland kontrahierte Lieferungen so gesehen worden sein (wohl nimmer “im Rückblick”), trifft aktuell aber auch für Lieferungen aus den USA zu (eine “Warnung” aus der Vor-Trump-Ära: “Explosion” im texanischen Freeport).

Nimmt man die von Bruegel grafisch aufbereiteten Zahlen in Figure 1 als Maßstab, hat es zuletzt einen solchen “Wiederbefüllungsboom” im Jahr 2023 gegeben, der in der 10. KW, also im März, begonnen hat,

während ein solcher 2024 nicht mehr erkennbar ist, wohl wegen der damals beispiellos hohen “Füllstände” nach dem Ende der Heizsaison.

Als nächstes eine kleine Tabelle, die zeigt,

- wie sich die gesamten Importmengen der EU-27 seit 2021 entwickelt haben (schwach) und

- wie sehr der Flüssiggas-Anteil binnen drei Jahren gestiegen ist (stark; natürlich wollen auch die Russen an diesem Boom “mit naschen”. Zu Jahresbeginn ’25 lag der LNG-Anteil bereits bei 45 Prozent).

Die Zahlen sind nur jene der ersten acht Kalenderwochen und entstammen Bruegels Natgas-Import-Tracker. Einfache Rechenoperationen (Addition, Prozentrechnung) wurden von diesem Blogger selbst mithilfe eines Tabellenprogramms und eines Taschenrechners durchgeführt. Für Rechenfehler etc. bin ich, wie immer, allein verantwortlich.

| Gesamtimporte, Mrd. m3 | δ | LNG, Mrd. m3 | δ | |

| 2021 | 53,3 | 7,7 | ||

| 2025 | 44,9 | -15,8% | 20,2 | 162,3% |

Die Sache mit dem Preis

Nun noch ein schneller Exkurs zu einem Seitenaspekt, dem freilich unverhältnismäßig viel Beachtung geschenkt wird – dem Preis des importierten CH4. Obwohl eine solche Behauptung dem “gesunden Menschenverstand” widerspricht, wird bis hinauf zur gefönten Urschel nahe gelegt, dass LNG dauerhaft billiger sei als Pipelinegas.

Das mag in seltenen Ausnahmesituationen auch zutreffen, wenn nämlich “am Markt” eine Situation herrscht, in der extrem viel angeboten wird, aber nur wenige Käufer vorhanden sind

- es ist aber nicht die Regel.

Dieser hanebüchene Unsinn lässt sich freilich schon deswegen nicht direkt entkräften, weil – im Gegensatz zu den Spotmärkten – die Preise für “bilaterale” langfristige Lieferverträge geheim gehalten werden, sowohl von Käufer- wie auch von Verkäuferseite.

Die jeweiligen Regulatoren sowie nationale und supranationale Politiker und Politikmacher mögen über die Konditionen informiert sein, das ist aber keine Garantie, dass sie nicht lügen. Die einzigen, die Regulatoren & Politicos Lügen strafen könnten, sind vertraglich dazu verpflichtet Stillschweigen zu bewahren.

Es gibt – neben “Hausverstandsüberlegungen” – aber einen indirekten, aber schlüssigen Weg, der den massiven Unterschied im Preis von Pipelinegas und LNG zeigt:

die dieser Tage von der US “Energy Information Agency” komplettierten Preisangaben für 2024.

Dazu sollte man wissen, dass die USA gut 40 Prozent ihres exportierten Erdgases “über Röhre liefern” – hauptsächlich nach Mexiko und ein bisschen auch nach Kanada (überseeische Exporte müssen natürlich per Schiff erfolgen).

Gemäß der Befragung der EIA haben US-amerikanische Gas-Exporteure via Pipeline im vergangenen Jahr einen durchschnittlichen Erlös von 1,95 Dollar pro tausend Kubikfuß erzielt, LNG-Exporteure aber 6,41 Dollar,

also mehr als das Dreifache.

Aus dem Datenmaterial ist nicht erkennbar, ob bzw. in welchem Ausmaß die Kosten für die Errichtung, Wartung und Betreibung der nordamerikanischen Erdgasleitungen in den Preis einfließen, die Größenordnungen sind aber so eindeutig, dass es sich nicht lohnt viel Zeit für die Behauptung aufzuwänden, LNG wäre billiger als Pipelinegas.

Umwälzung der Marktverhältnisse

Zum Schluss noch eine längerfristige Betrachtung zum Thema Verschiebung der EU-27-Marktanteile in der “Sanktionszeit ab 2022″.

Die Eckdaten sind bekannt und wurden in diesem Blog bereits mehrfach besprochen.

2021 war die Russische Föderation noch der bei weitem größte Erdgaslieferant der Union. Sie stellte 153,4 Mrd. der insgesamt importierten 374,3 Mrd. Kubikmeter. Das entsprach einem Import-Marktanteil von etwa 41 Prozent. Klarer Zweiter war das Königreich Norwegen mit 87,6 Mrd. m3 und einem Marktanteil von 23,4%. Weit abgeschlagen rangierten die USA mit Lieferungen von 20,7 Mrd. Kubikmetern bzw einem Marktanteil von 5,5 Prozent.

Dieses Bild änderte sich 2022 und 2023 radikal,

- zunächst so, dass russische Anbieter Schritt für Schritt aus dem “Markt” gekickt wurden bzw. diesen verlassen haben/mussten (“Sanktionen”) – was u.a. zur Folge hatte, dass

- Norwegen vorerst die Marktführerschaft antrat, vor der neuen “Nummer 2″, den USA, die im Gesamtjahr 2024 noch immer weit hinter Norwegen rangierten (51,3 Mrd. ggü. 92,8 Mrd. m3).

- In den ersten acht Wochen des laufenden Jahres sieht es nun aber so aus, als hätten die USA den NATO-Partner Norwegen bereits überflügelt und als würden sie gemeinsam mit den Norwegern den europäischen Erdgasmarkt mit etwa 50% dominieren. Trotz Schließung der Ukraine Transit-Route kamen die Russen bis 23. Februar 2025 wieder auf einen Marktanteil von 13 – 14 Prozent (Turkstream plus LNG).

Obwohl dieser Blogger eine Mitschuld der RF an den Entwicklungen der vergangenen drei Jahre nicht ausschließt, ist es dennoch bemerkenswert, dass mit den mittlerweile 16 “Sanktionspaketen” der EU im Zusammenhang mit dem Ukraine-Krieg eine langjährige energiepolitische Zielvorstellung der EU erfüllt wurde

- nämlich das Brechen der immer größer werdenden Abhängigkeit der EU-Länder von russischem Gas, siehe dazu z.B. hier und hier

(“blöderweise” wurde nur die eine Abhängigkeit gegen eine andere, noch prekärere, eingetauscht ![]() ).

).

Europas Ungunstlage

Es ist auch nicht so, dass die frühere unbestreitbare Abhängigkeit von russischem Gas und Öl nur Folge hinterfotziger Planungen der Moskowiter war. Es gibt auch eine lange Liste westlicher Fehler und europäischen Versagens, die von der Journaille nur in Umrissen und “jugendfreier Form” vermittelt wurde

- beispielsweise in der in Ö. bekannten Erzählung zum Aus für die projektierte Erdgas-Pipeline “Nabucco” (an dieser Stelle wird darauf verzichtet weiter auszuholen).

Letztlich freilich – und da stimmt dieser Blogger mit vielen Realitätsleugnern nicht überein – bleibt Westeuropa ein Rohstoff-und Energiearmer Kontinent, der kaum “tragfähige” Alternativen zu russischer Fossilenergie hatte. Das ist leider so und eine “existenzielle Ungerechtigkeit der Schöpfung”.

{kind=link}

Comments are closed, but trackbacks and pingbacks are open.