Dieser Blogger hat sich die neu erschienen Gas-Importzahlen in die EU im dritten Quartal 2025 angeschaut, diese mit den ersten beiden Vierteljahren “gemixt” und das Ergebnis “mit früher verglichen”. Dabei wurde auf “breiterer Datenbasis” das bisherige Große Bild der Marktanteile, des “Umfangs der Russenlücke” und der allgemeinen Minderbelieferungen nach dem Brechen der russischen “Gas-Hegemonie” bestätigt – also: Statt wie früher einen einzelnen mächtigen Lieferanten, gibt es nun ein norwegisch-US-amerikanisches Duopol, das mitsamt dessen “Hilfstruppen” (QA, UK) zwei Drittel der einschlägigen Importe in die EU kontrolliert; die durch das Abdrängen der Russen bzw. deren Rückzug verursachte “Lücke” wird 2025 brutto gut 160 Mrd. Kubikmeter betragen, was etwa der Hälfte des EU-Gasverbrauchs im Jahr 2024 entspricht.

Dieser Blogger hat sich die neu erschienen Gas-Importzahlen in die EU im dritten Quartal 2025 angeschaut, diese mit den ersten beiden Vierteljahren “gemixt” und das Ergebnis “mit früher verglichen”. Dabei wurde auf “breiterer Datenbasis” das bisherige Große Bild der Marktanteile, des “Umfangs der Russenlücke” und der allgemeinen Minderbelieferungen nach dem Brechen der russischen “Gas-Hegemonie” bestätigt – also: Statt wie früher einen einzelnen mächtigen Lieferanten, gibt es nun ein norwegisch-US-amerikanisches Duopol, das mitsamt dessen “Hilfstruppen” (QA, UK) zwei Drittel der einschlägigen Importe in die EU kontrolliert; die durch das Abdrängen der Russen bzw. deren Rückzug verursachte “Lücke” wird 2025 brutto gut 160 Mrd. Kubikmeter betragen, was etwa der Hälfte des EU-Gasverbrauchs im Jahr 2024 entspricht.  Der weitgehende Ausfall der russischen Lieferungen wurde bisher freilich zu knapp 60% mit anderen Mehrlieferungen primär aus den USA kompensiert. Dennoch fällt die Versorgung der EU mit Gas um gut 20% geringer aus als im letzten “Normaljahr vor Corona”.

Der weitgehende Ausfall der russischen Lieferungen wurde bisher freilich zu knapp 60% mit anderen Mehrlieferungen primär aus den USA kompensiert. Dennoch fällt die Versorgung der EU mit Gas um gut 20% geringer aus als im letzten “Normaljahr vor Corona”.

Zunächst ein kleines Caveat: Bei den auch den Grafiken zugrunde liegenden Zahlen handelt es sich (am Anfang) um Erdgasimporte in die EU, die freilich “nur” 90 Prozent des Aufkommens ausmachen. Etwa 10 Prozent wurden 2024 in der EU noch aus eigener Förderung abgedeckt

(ein Thema, das bei näherer Betrachtung freilich ein “Trauerspiel” ist – siehe unten).

Die Quelle der Importzahlen sind die “European Natural Gas Imports” der Brüssel-nahen Denkfabrik Bruegel. Die Veröffentlichung macht es seit kurzem möglich, auch die Einfuhren im dritten Quartal 2025 zu quantifizieren und die ersten neun Monate 2025 mit Vorperioden zu vergleichen

(das ginge mit anderen Quellen zwar auch, aber vlt. nicht so schnell und einfach).

Es handelt sich hier um eine Art von Datenjournalismus, der einerseits das “Große Bild”, andererseits aber auch komplexere Details vermitteln möchte. Eigentlich wäre derlei die Aufgabe bezahlter Journos, die diese aber nicht erfüllen

- aus welchen Gründen immer.

Rückgang der Importe in die EU

In den jeweils ersten drei Quartalen sind zwischen 2019 und 2025 die gesamten europäischen Erdgas-Importe um 62,8 Mrd. Kubikmeter oder 21% gesunken

(obwohl im selben Zeitraum die “Shale-Revolution in den USA” fortgesetzt wurde und der Ausbau der LNG-Exportterminals und die Anschaffungen spezieller Tankschiffe ebendort verstärkt stattgefunden hat).

“Vereinfacht annualisiert” kann man von einer Minderbelieferung Europas 2025 in Höhe von mehr als 83 Mrd. Kubikmetern sprechen (62,8 Mrd. m3 x 1,33). Diese “vereinfachte Berechnung” reflektiert allfällige “saisonale Lieferverzerrungen” natürlich nicht

(die sehr wohl möglich sind, wenn es etwa im 4. Quartal immer wieder zu besonders umfangreichen oder auch unterdurchschnittlichen Lieferungen käme; solche Denkmöglichkeiten sollen aus Gründen der Simplifizierung hier vernachlässigt werden.)

Die oben naturgemäß nur errechneten jährlichen Minderbelieferungen bis Ende 2025 korrespondieren größenordnungsmäßig mit dem Verbrauchsrückgang, den es (fast) zeitgleich laut Statistical Review of World Energy in der Union gegeben hat, nämlich um 18 Prozent von 392,6 Mrd. (2019) auf 323 Mrd. Kubikmeter (2024). Drei Prozentpunkte Unterschied sind bei einer groben Überschlagsrechnung wie dieser nicht besonders bemerkenswert.

Es darf freilich bezweifelt werden, dass dieser Rückgang von Belieferung und Verbrauch primär auf ein paar milde Wintermonate zurückzuführen ist, wie überall suggeriert wird.

Die Begründung für diesen Zweifel liegt in der in diesem Eintrag gebrachten “Aufmacher-Grafik”. Wenn – über’s Jahr gerechnet – selbst in einem Alpenland mit tendenziell kontinentalem Klima weniger als 30 Prozent des Erdgases für Raumwärme etc. verwendet werden, wie sollen sich dann zwei, drei “schwache Heizsaisonen” in Rückgängen von etwa 20 Prozent niederschlagen?

Müssen da nicht andere Faktoren wie “Deindustrialisierung” dazu kommen, die sich zunächst im Rückgang des Prozesswärme-Bedarfs sowie in weiterer Folge des Gas-Bedarfs für die Strom-Erzeugung niederschlagen?

“Effizienzgewinne” mögen eine Rolle spielen, der “Paarflug” von gesunkener Anlieferung und gesunkenem Verbrauch deutet aber nicht in diese Richtung. Bei angeblich in etwa gleich bleibender industrieller Produktion (bitte “5Y” anklicken!) müsste der Verbrauch stärker fallen als das zur Verfügung stehende Gas-Angebot.

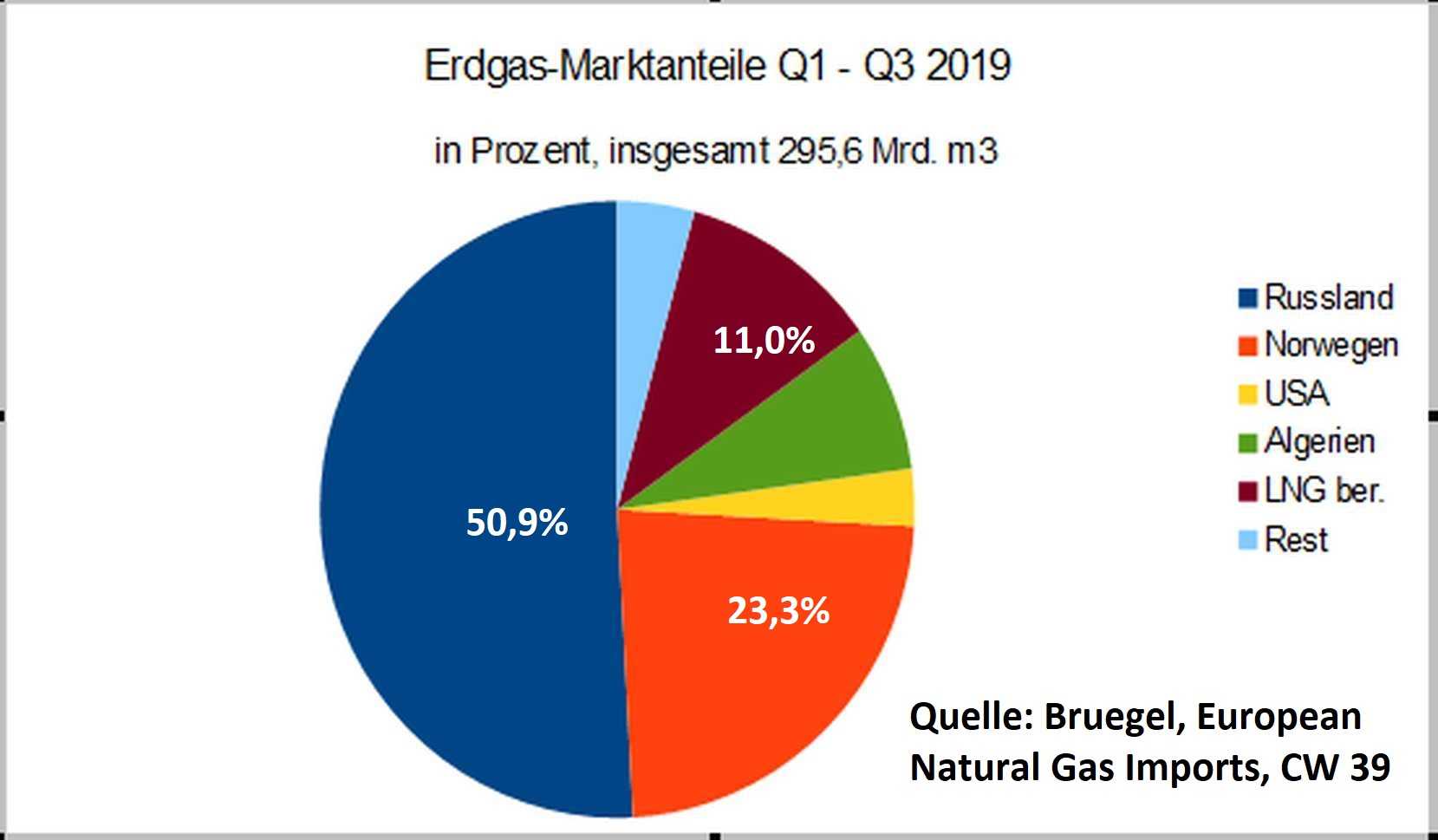

Die “Russenlücke”, brutto

Die russischen Minderlieferungen in den ersten drei Quartalen 2025 ggü. dem Vergleichszeitraum 2019 betrugen 122,8 Mrd. Kubikmeter (also 150,4 Mrd. minus 27,6 Mrd. m3).

Wiederum “vereinfacht annualisiert” kann man 2025 also von einer Jahres-Russenlücke in Höhe von brutto etwa 163 Mrd. m3 sprechen (122,8 Mrd. m3 x 1,33).

Dies kam hauptsächlich durch den Wegfall bisheriger Pipeline-Lieferungen zustande (also jener über die Jamal-Leitungen durch Polen, Tschechien sowie zuletzt Österreich) sowie den kompletten Lieferausfall über die “Nordstream 1″.

- Das wurde wiederum durch ein wenig vermehrte russische LNG-Lieferungen sowie

- über die neue Turkstream-Pipeline im Südosten “teilkompensiert”, freilich nur geringfügig (die EU plant bekanntermaßen jetzt einen beschleunigten Abbau von russischen LNG-Lieferungen, siehe dazu hier und hier). Schon die bisherigen beiden “Teilkompensierungs-Posten” haben jährlich zusammen aber nicht viel mehr als 20 Mrd. Kubikmeter ausgemacht.

Die “Russen-Lücke”, netto: Größter Linderungsfaktor USA

Der bei weitem größte Faktor dafür, dass die – von wem oder wodurch auch immer verursachten – Lieferausfälle aus der RF in der EU nicht voll zu Buch’ schlugen, war wundersam aufpoppendes zusätzliches Flüssiggas aus den Vereinigten Staaten.

Ausweislich der Bruegel-Zahlen haben die USA in den ersten drei Quartalen 2019 8,8 Mrd. m3 LNG in die Union geliefert und in den ersten neun Monaten 2025 61,3 Milliarden.

Ergibt ein Plus von 52,5 Mrd. m3, die aufs Kalenderjahr gerechnet 69,8, also ungefähr 70 Mrd. m3 betragen werden.

Das ist auf die oben errechnete Brutto-Russenlücke von 163 Mrd. m3 zu beziehen.

Es lässt sich hier sagen, dass zusätzliche LNG-Lieferungen aus den USA in der EU aktuell 42,8 Prozent des russischen Lieferausfalls brutto kompensieren.

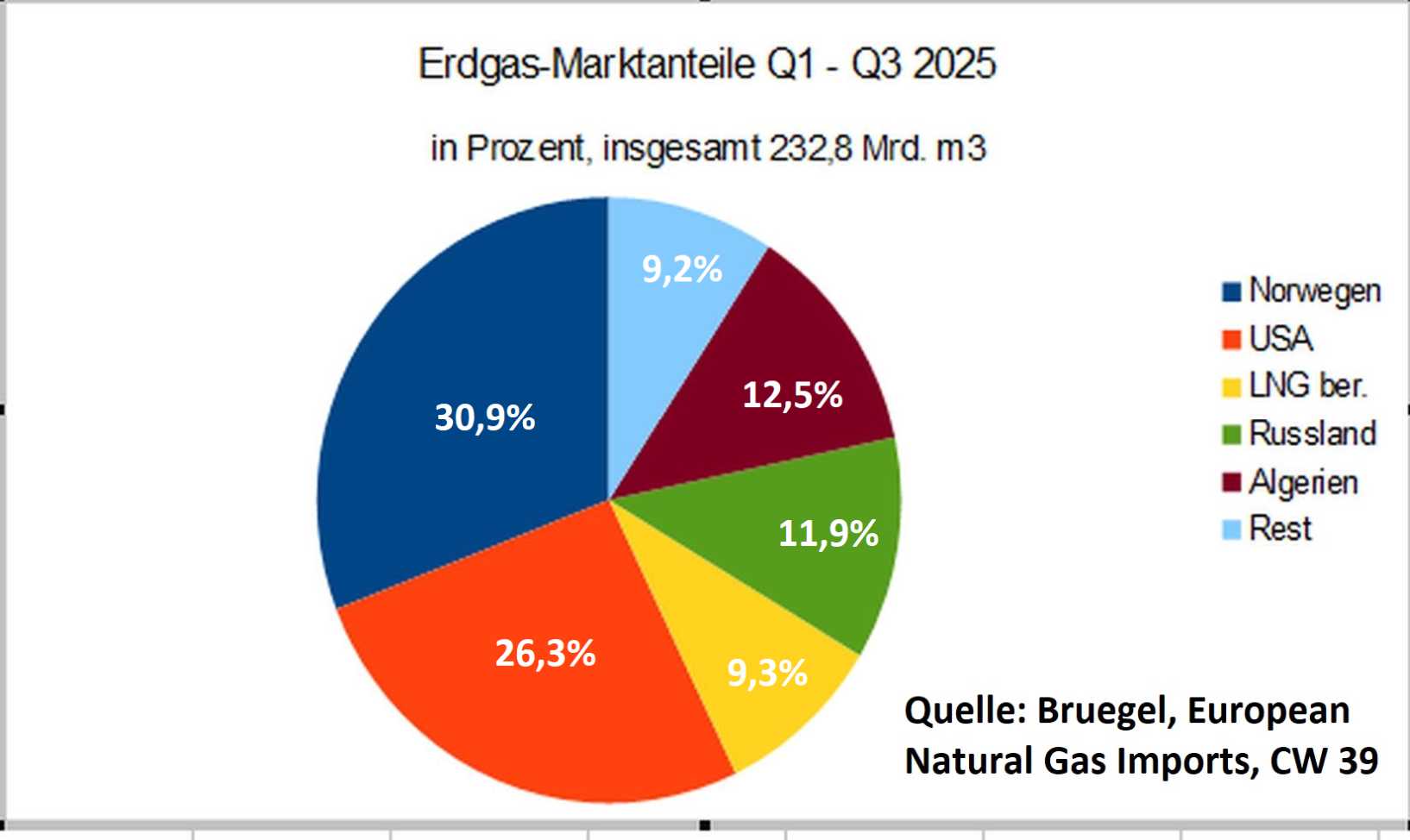

Die “Russen-Lücke”, netto: Kleinere Linderungsfaktoren

Unter den kleineren Linderungsfaktoren in den vergangenen fünf bzw. sechs Jahren befanden sich Lieferzuwächse des aktuellen “Marktführers”, Norwegen.

NO kontrolliert aktuell, wie aus der Grafik “über dem Falz” hervorgeht, 31 Prozent des EU-”Markts”, was in den ersten drei Quartalen 2025 71,9 Mrd. m3 Erdgas entsprach

(der Löwenanteil davon wird über unterseeische Pipelines geliefert).

2019 lieferten die “West-Wikinger” im Vergleichszeitraum noch 68,8 Mrd. m3, was einem Zuwachs von 3,1 Mrd. m3 entspricht - auf’s Jahr gerechnet also gut 4 Mrd. m3. So gering dieser “Beitrag” auch erscheint, ist er dennoch hoch einzustufen,

muss die norwegische Produktions- und Exportleistung doch mit jener des benachbarten Großbritannien verglichen werden, das das Ende der “Nordsee-Bonanza” um 2000 wesentlich schlechter gemanagt hat (oder auch nur “unglücklicher war”).

Algerien ist der zweitgrößte verbliebene (unsanktionierte) “regional supplier” der Union, der – absolut gesehen – freilich immer schon weniger als die Hälfte Norwegens in die EU liefert.

Dennoch kommt laut Statistik Algerien heuer wohl auf einen Zuwachs von 7 Mrd. Kubikmetern im Vergleich zu 2019. Die Mathematik dahinter:

DZ hat im Gesamtjahr 2019 ca. 31,5 Mrd. m3 in die Union geliefert und 2025 bis Anfang Oktober 29 Milliarden. Dies würde nach der bisher verwendeten “Formel” heuer auf 38,6 Mrd. m3 hinauslaufen, was um gut 7 Mrd. Kubikmeter mehr als 2019 wäre.

Der “Sieger in dieser Kategorie” ist aber Aserbaidschan. Das am Kaspischen Meer gelegene Land hat 2019 noch kein Gas in die EU geliefert, in den ersten drei Quartalen 2025 aber 9,1 Mrd. Kubikmeter,

was sich bis zum Jahresende auf gut 12 Mrd. m3 aufsummieren lässt.

Diese zusammen genommen gut 23 Mrd. Kubikmeter müssen zum US-Plus von erwartet 70 Mrd. Kubikmetern (siehe oben) gezählt werden. 93 Mrd. m3 aber machen nur rund 57 Prozent der “Brutto-Russenlücke” von 163 Mrd. m3 aus (siehe ebenfalls oben).

Damit ist die Prozession der Einflussfaktoren aber leider noch nicht zu Ende. “Zur Abwechslung” soll zunächst das Augenmerk auf eine weitere Größe gerichtet werden, die

- erstens nicht in die Kategorie “Importe” fällt und die

- zweitens nichtsdestotrotz ein überaus wichtiger Faktor ist – freilich im Negativen.

- Und drittens beruht die folgende Darstellung nicht auf mehr oder weniger zeitnahen EU-Angaben über die Einfuhr, sondern auf Ganzjahreszahlen der Statistical Review of World Energy von BP bzw. dem Energy Institute.

Rapider Rückgang der EU-Eigenproduktion

Die Europäische Union hat im vergangenen Jahr selbst nur 33 Mrd. von 323 Mrd. m3 verbrauchtem Erdgas produziert, was einem Selbstversorgungsgrad von 10,2% entsprach,

und nach der Ausgabe der Statistical Review des Jahres 2020, Seite 34, hat die Union 2019 immerhin noch 101 Mrd. m3 Erdgas selbst produziert. Das entspricht im analysierten Zeitraum 2019 – 2025 einem Verlust von 70 Mrd. m3. Damit ist der (eigen)produktionsseitige Rückgang der Förderung von Erdgas der größte Einzelfaktor, bedeutsamer als die oben erwähnten massiven Importzuwächse von US-amerikanischem LNG seit 2021.

Je weiter man zurück geht, desto schlimmer wird die Sache freilich. Ausweislich der BP Statstical Review 2015, pp. 22 und 23, produzierte die EU 2004, als “Nordsee offshore” noch außerordentlich ergiebig und das UK noch in der EU war, 229,5 Mrd. Kubikmeter selbst und verbrauchte 491 Mrd. Kubikmeter, in beiden Fällen deutlich mehr als heute. Eine solche Förderung entsprach noch einer Eigenversorgung von fast 47 Prozent.

Ein ähnlicher Vorgang fand/findet in der EU bei Stahl bzw. dessen “Vorläufer” Eisenerz statt, der im Detail hier freilich nicht nachrecherchiert und mit konkreten Zahlen belegt werden kann.

Grob gesprochen wird in der Union heute zu einem hohen Prozentsatz nur mehr Stahl aus Recycling hergestellt, mit Ausnahme von Schweden und Ländern im anderen Skandinavien, wo auch noch Eisenerz abgebaut wird (Sorry, Erzberg & Voestalpine, Nordschweden ist essentieller).

Zur überaus wichtigen Rolle von (“gutem”) Stahl für unsere heutige Zivilisation siehe vorzugsweise Vaclav Smils “Wie die Welt wirlich funktioniert” (deutsche Übersetzung von 2023, Original von 2022).

Wer dazu lieber ein journalistisches Produkt lesen will, siehe hier: Stahl wird in diesem Artikel freilich nur in der Headline und im ersten Absatz erwähnt

und von der Unterscheidung zwischen “gutem” und “weniger gutem” Stahl ist schon gar nicht die Rede.

Was in Europa für Hochqualitätsstahl noch an Eisenerz fehlt, importiert man heute aus Kanada und Brasilien.

Für die quasselnde westliche Journaille ist das alles anscheinend kein Thema

- es sei denn, es muss einmal eine Kirche verschoben werden, wie im August im schwedischen Kiruna geschehen.

Die von der Spektakel-Journaille vermittelte “Moral von der G’schicht” läuft hier natürlich auf “Das kommt halt von der Extraktionsindustrie” hinaus.

Kein Fünkchen Problembewusstsein. “Tschingderassabum” rules, auch und besonders in den sg. Qualitätsmedien.

“Schlechte Prognosen” und kleinere Ungunstfaktoren

Damit sind die schlechten Nachrichten für “Europa” aber noch nicht zu Ende.

Nicht nur, dass dort eine Kehrtwende bei der Eigenproduktion aus geologischen und politischen Gründen praktisch ausgeschlossen werden kann

- auch beim Groß-Importeur USA stehen die Dinge in Sachen Shale-Revolution nicht zum Besten. Im Süden, von wo die Belieferung der LNG-Terminals an der Golf-Küste am einfachsten erfolgen kann,

- scheint speziell im Permian der Vorrat an “DUCs” und künftigen mutmaßlichen “sweet spots” erschöpft zu sein, während

- sich nennenswerte Förder-Zuwächse mittlerweile auf wenige Counties in New Mexico konzentrieren.

- Außerdem dürfte ein Teil der älteren Bohrungen dort bereits “ausgasen”,

was momenthaft für den LNG-Export günstig sein mag, was aber das Überschreiten eines “Förder-Peaks” und das Ende der US-Shale-Revolution in den nächsten Jahren signalisieren kann.

Das Thema ist komplex und auch innerhalb der “Szene” umstritten, speziell unter den Drillern selbst, der Trump-Administration samt deren Energie-Minister sowie unter vielen Experten in der EIA. Alle diese gehen von weiteren starken Zuwächsen bei “shale oil and natgas” aus,

“vorausgesetzt, die Energiepolitik stimmt”.

Dieser Blogger sieht das völlig anders und geht davon aus, dass der US-Lieferansturm nach Europa nach 2022 ein baldiges Ende finden wird

(aber weniger wegen “Nachfrager-Konkurrenz aus Asien”).

Zweitens ist das weitere Potenzial der Lieferanten-Länder aus dem Subkapitel “kleinere Linderungsfaktoren” beschränkt,

aus einer Reihe von geologischen, demographischen und politischen Gründen.

Norwegen führt schon seit langem ein (erfolgreiches) Rückzugsgefecht gegen die “depletion” in seinen Nordsee-Gebieten,

ein Kampf, der letztlich aber aussichtslos ist.

Bei Algerien tritt zu den “natürlichen Förderrückgängen” noch Kapitalmangel und eine rasch wachsende jugendliche Bevölkerung (siehe dazu Jeffrey Browns “Export Land Model”) und

für Aserbaidschan zeigt sich ein Einmaleffekt nach der Inbetriebnahme der Transadriatischen Pipeline. Wenn die Zuwächse im Betrachtungszeitraum auch beachtlich waren – siehe Subkapitel “kleinere Linderungsfaktoren” -, sieht es so aus, als würde die TAP auch heuer unterhalb der Lieferleistung der ebenfalls neuen Turkstream bleiben, dieses Mal noch deutlicher.

Und drittens hat sich bereits in den vergangenen fünf Jahren das “enden wollende Potenzial” zweier anderer ehemaliger Hoffnungsträger für die EU gezeigt:

- etwa bei Libyen, wo das “Tröpfeln” des Jahres 2019 bürgerkriegsbedingt fast völlig versiegt ist

- sowie – wichtiger – beim Niedergang der Kategorie des “bereinigten LNG” (ohne USA, RF, DZ und NO). Diese Kategorie, in der u.a. der ehemalige Hoffnungsträger Katar zu finden ist, hat in den ersten drei Quartalen 2025 lediglich 21,7 Mrd. m3 geliefert – gegenüber noch 32,5 Milliarden in den ersten neun Monaten 2019 (minus 33 Prozent).

Fazit

Die aus “natürlichen Gründen rohstoffarme EU” scheint sich speziell bei Fossil-Energie (Kohle, Öl, Gas) komplett von Russland “abnabeln” zu wollen, das zwar auch “Peak-Probleme” hat, bei dem aber wohl noch einiges im Boden liegt und des für die Erschließung notwendigen Kapitals und der nötigen Technologien harrt.

Die EU kann sich eine solche Politik selbst kurzfristig aber nur leisten, wenn sie

- genügend verlässliche Alternativ-Lieferanten an der Hand hat,

- gewiss sein kann, dass die Sicherheit ihrer Nachschub-Routen bzw. des”Weltmarkts” gewährleistet ist und

- dass sie auch künftig über ein Zahlungsmittel verfügt, das von Anbietern von “Fossil-Energie” auch genommen wird.

Comments are closed, but trackbacks and pingbacks are open.