Unsere Journaille-induzierte Öffentlichkeit scheint Diesel & dazu gehörige Verbrenner nur als Stickoxid- und Partikelschleudern für ausgewählte Verkehrsadern zu kennen, wobei der Uniaun mitunter auf liebedienerische Weise Schützenhilfe geleistet wird (gelinde ausgedrückt). Diesel und dessen Motoren treiben aber auch die Wertschöpfung unserer Gesellschaft an, wie man z.B. diesem noch aktuellen Eintrag entnehmen könnte. Leider ist aber nicht jedes Rohöl gleich gut für die Herstellung von Diesel geeignet. Das ist vlt. nicht Allgemeingut, das zu erklären wäre aber gleich eine sinnvolle, wenngleich nicht sonderlich remunerierte Beschäftigung für Ex-OMV-Manager (bevor sie ihren Namen z.B. für Lobby-Aktivitäten hergeben).

USA exportierten schon 2022 etwa 3,6 Millionen bpd, hauptsächlich leichtes Shale-Öl, obwohl sie gleichzeitig fast das Doppelte, hauptsächlich schweres kanadisches Rohöl importierten (zu den Crude-Exporten kommen noch diverse “Produkte”).

Die potenziellen Kunden-Raffinerien nehmen die leichten Rohölausfuhren der US-Amerikaner aber nur ungern und natürlich gibt es auch einen vielleicht nicht so “legitimen” kommerziellen Grund dafür – und der ist:

Die Raffinerien müssen/können bei shale oil für Benzin nicht allzuviel machen ( = verrechnen), denn man könnte es fast “as is” in die Tanks von Verbrennern mit Zündkerzen einfüllen.

Es gibt aber einen zweiten, “gesamtgesellschaftlich gewissermaßen bedenklicheren Grund für das Ungernnehmen” – und das ist der Umstand,

dass man aus zu leichtem Öl keinen kommerziell gangbaren Diesel machen kann, bzw. nur dann, wenn schwereres Öl mit längeren Molekül-Ketten beigemischt wird (was aber auch teure Veränderungen an bestehenden Raffinerien voraussetzt)

Diesel ist “industriegesellschaftlich” enorm wichtig – und das nicht nur, weil etwa die Hälfte z.B. des österreichischen PkW-Bestands einen Diesel-Antrieb hat.

Wie bereits hier angetönt, ist die Versorgung mit Diesel auch für Benziner-Gesellschaften “spielentscheidend”.

Wie am gleichen Ort ein weiteres Mal angetönt, ist das Europa nun verstärkt erreichende US-Öl für die Produktion von Diesel (durchschnittlich) aber weniger gut geeignet wie z.B. russisches, irakisches oder saudisches.

Diese meine frühere Darstellung ist freilich eine unvollständige und laienhafte, der sicher jede Menge Feinheiten & Wissen fehlen, die für (echte) Spezialisten selbstverständlich sind.

Nun ist ein Spitzenmanager eher selten ein früherer spezialisierter Techniker

- es wäre aber zu erwarten, dass 10 Jahre als Raffinerie-Vorstand in einem Ölkonzern und weitere vier Jahre als dessen CEO zur Einsicht in grundlegende Fakten des betriebenen Geschäfts verhelfen – Fakten, die der allgemeinen Öffentlichkeit evt. unbekannt sind.

Und richtig, die derart verallgemeinerte Rede ist auch vom ehemaligen OMV-Manager Gerhard Roiss, der vor etwa einer Woche in einer TV-Diskussion aufgetreten ist

und ja, vielleicht könnte dieser sein Fachwissen und seine offenkundig vorhandenen Journaille-Kontakte dazu nutzen darüber aufzuklären, dass Rohöl nicht gleich Rohöl ist.

Blöderweise war der damalige Auftritt des Gerhard R. primär aber nicht crude oil, sondern einer modischen Anti-Putinisiererei gewidmet.

Russisches Erdgas

In der Diskussion ging’s zumindest vordergründig um die Erdgasversorgung des Landes, die derzeit – aus vertraglichen Gründen – noch vorwiegend mit Gas aus der Russischen Föderation erfolgt.

Konkret hat Ö. im vergangenen Jahr gut 8 Mrd. Kubik russisches Gas via Ukraine/Slowakei bezogen – und das ist ziemlich sicher die Folge einer 2018 erfolgten Vertragsverlängerung mit dem (weit mehrheitlich) russischen Staatskonzern Gazprom,

die die zweitgrößte hiesige Oppositionspartei eine “Absichtserklärung” zu nennen beliebt.

Es handelt sich hier um einen jener branchenüblichen “Take or pay- Verträge”, bei denen auf jeden Fall gezahlt werden muss, egal ob die Ware geliefert wird oder nicht

(die bekannte Freie Markt-Kennerin Leonore G. nannte diese bis 2040 laufenden Abmachungen zuletzt “Knebelverträge”).

Die teilstaatliche OMV hat nach Meinung dieses Bloggers bisher das einzig Richtige gemacht, (vermutlich ohnedies in US-Dollar) gezahlt und die bestellte Ware entgegen genommen

- was sollten die Russen auch mit Rubeln anfangen, die sie ja ohnedies nach Belieben “drucken” können?

Speziell der grün-natoblau schillernden kleineren Regierungspartei passt das nicht,

aber sie muss wenigstens offiziell “gute Miene zum bösen Spiel machen”, weil sie auf Bundesebene ja der regierenden schwarz-grünen Koalition angehört (die Beteiligungsverwaltung der “Staatsbetriebe” ist übrigens an das schwarze Finanzministerium angehängt).

Der unbestreitbare Gas-Fachmann Gerhard R. stößt nun in’s selbe Horn wie die sonstigen Wortführer des vereinfachenden Anti-Putinismus, indem er die “lahme Reaktion” des offiziellen Österreich kritisiert, wobei er nicht darauf vergisst, den Bundespräsidenten, einen früheren Parteiobmann der Grünen, auszunehmen.

Die Republik habe halt ein “Liebesverhältnis mit Moskau”.

“Knebelverträge”?

Roiss meinte, die OMV könne sehr wohl vor 2027 – den Zielvorstellungen der EU – innerhalb zweier Szenarien schon 2024 aus den Gazprom-Verträgen aussteigen,

was, wie Roiss selber wissen muss, sowieso eine reine Phantom-Debatte zu politischen Zwecken darstellt.

Wenn das eintrifft (wovon auszugehen ist), gibt’s hier in Ö. ab Ende ’24 sowieso kein russisches Gas mehr und was genau im OMV-Vertrag mit der Gazprom steht, ist höchstens noch juristisch von Belang.

Wenn über die (an sich “legitime”) Politisiererei des früheren OMV-Generaldirektors hinaus noch Zweifel daran bestehen sollten, dass hier zugunsten fremder i.e. nicht-österreichischer Interessen argumentiert wird,

sollte man sich Roissens an sich branchenübliches Gejammer über den Nicht-Ausbau der WAG anschauen

- aber bitte vor dem Hintergrund der 2022/23 geschaffenen “neuen Verhältnisse auf dem Gas-Markt”.

Wie in diesem Blog mehrfach geschrieben, wurden in den beiden Jahren die bisherigen Lieferbeziehungen mit Gewalt & Diplomatie völlig umgekrempelt. indem

- der bis dahin größte Lieferant Europas, die RF, aus dem Markt gekickt wurde, während

- eine Allianz aus den USA und deren Verbündeten an die vakant gewordene Pole-Position getreten ist.

Das alles war wegen verzögerter Daten lange nicht völlig klar, kann mittlerweile aber autoritativ dargestellt werden.

Neue Struktur im “Gasmarkt”

Inzwischen sind nämlich die Importzahlen für “2023 gesamt” öffentlich und sie spiegeln wider, was dieser Blogger vor Monaten mit noch unvollständigen Werten für “das Große Bild” fest gestellt hat.

Mit eben dem érwähnten entscheidenden Unterschied, dass die OMV noch immer Methan aus Russland kriegt, die anderen aber nicht mehr (mit Ausnahme von LNG- und “Turkstream”-Abnehmern).

Österreichische Firmen haben (nicht nur) 2023 aber auch gern Gas aus dem Westen genommen, weil sie Zwischenhändler und Speicherbetreiber sind und jeder ein- und weiterverkaufte Kubikmeter in der Kasse klingelt.

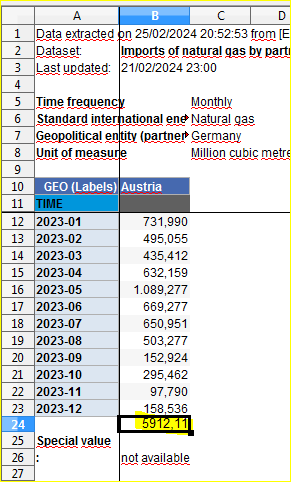

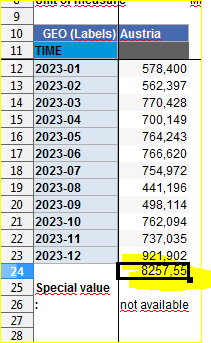

Ausweislich der Datenbank von Eurostat hat Österreich 2023 aus der Slowakei 8,3 Mrd Kubikmeter importiert, das gänzlich oder weitaus überwiegend russisches Erdgas sein muss,

und 5,9 Mrd. m3 aus Deutschland, das bis jetzt auch noch nicht als Produzentenland in Erscheinung getreten ist. ![]()

Folgend die Screenshots der Monatswerte von Eurostat zu den “Partnerländern” Slowakei und Deutschland, die zwecks Addition in ein Tabellenprogramm eingefüllt wurden.

xxxxx

xxxxxx

xx

Ich fasse also zusammen:

1.) Österreich hat 2023 viel mehr Gas eingekauft als für den Inlandsverbrauch benötigt wurde – und die Antwort auf das “Warum” könnte “Speichermöglichkeiten/Gashändler”ebensosehr wie “Ungarn” lauten.

2.) Ex-OMV-Manager Roiss hat in Im Zentrum erneut d’rauf verzichtet, a) die im europäischen Maßstab eher bescheidenen Dimensionen der russischen Lieferungen an die OMV sichtbar zu machen und b) darauf, dass – wieder gesamteuropäisch betrachtet – N, die USA sowie einige kleinere von deren Verbündeten vom “Ausschluss” des russischen Anbieters (der russischen Anbieter) profitiert haben.

3.) In Ö. waren 2023 die Folgen eines solchen “Ausschlusses” erst ansatzweise sichtbar, aber es ist nicht schwer zu antizipieren, was passieren würde (wird), wenn der 53,9-prozentige russische “Versorgungsanteil” verschwindet – die 38,3 Prozent, die aus Deutschland kommen, “übernehmen das Kommando”, wahrscheinlich verbunden mit einer Verkleinerung des “gesamten Kuchens”.

4.) Der ehemalige .OMV-Manager bereitet mit seiner realen sowie der ihm zugeschriebenen Sachkenntnis den Boden für dieses Szenario vor, indem er a) die Beendigung der Lieferverträge mit den Russen und b) den Bau eines oberösterreichischen “WAG-Loops” fordert, der dafür sorgen soll, dass,

5.) ob das Ganze im aktuellen strafrechtlichen Rahmen relevant ist, kann dieser Blogger nicht beurteilen. Vom “Sollen” her bin ich jedefalls gegen jede Kriminalisierung von Rede, mit welcher Begründung auch immer.

Comments are closed, but trackbacks and pingbacks are open.