Der bevorstehende Rückgang/die qualitative Verschlechterung der internationalen Ölproduktion ist “nur eine Seite der Medaille”. Nicht- und Minderproduzenten wie z.B. die EU werden von einer weiteren Entwicklung in die Zange genommen: dem wachsenden Eigenbedarf der Produzenten. Ein US-amerikanischer Blogger exemplifiziert das am Beispiel des “Nahen bzw. Mittleren Ostens”.

Der Sachverhalt ist eigentlich ziemlich simpel und schon vor Jahren durch den Geologen Jeffrey Brown analysiert worden – siehe z.B. hier. Dieser antikarbonistische Öl-Experte nannte das Phänomen Export Land Model (ELM).

Die Pointe an seiner Theorie war, dass “Westexas” zwar die sinkende Verfügbarkeit des schwarzen Golds am “Markt” vorhergesagt hat – nicht aber den Schieferöl-Boom, das lodernde Strohfeuer im eigenen Land, mit dem die USA ihre Produktion um bisher fünf Millionen Barrel pro Tag gesteigert haben.

Die gewissermaßen universelle Gültigkeit des ELM ist davon aber unberührt.

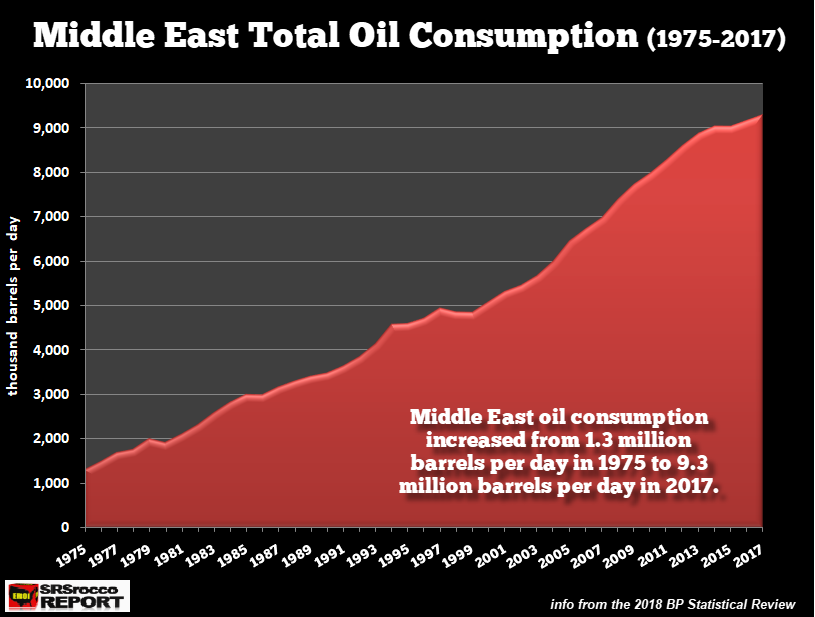

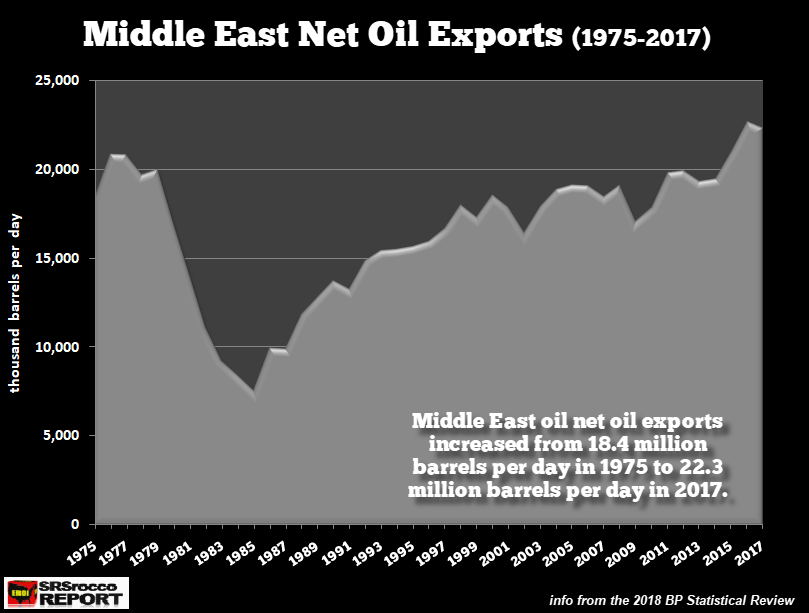

Steve St. Angelo von srsroccoreport.com hat nun in der BP-Statistik eine längere Zahlenreihe für den arabisch-persischen Raum recherchiert und mit dem Material ein paar einfache Grafiken gebaut.

Seine Argumentation läuft folgendermaßen:

- Die nahöstlichen Produzenten haben ihre Erzeugung zwischen 1975 und 2017 zwar um lnapp 12 Millionen bpd erhöht;

- die Region hat im gleichen Zeitraum ihren Eigenkonsum aber um 8 Millionen Barrel gesteigert.

Das lakonische Fazit des Energie- und Edelmetall-Bloggers:

Since 1975, Middle East net oil exports have only increased by 4 mbd” – ziemlich wenig für einen so langen Zeitraum und die laufenden Milliarden-Investitionen:

Der Nahe Osten selbst ist für die Versorgung der Vereinigten Staaten kaum mehr von Bedeutung – und für Europa nur mehr zu etwa 20 Prozent.

Das ELM-Modell hat aber auch für andere Exportregionen Gültigkeit.

Also auch für Russland und die GUS.

Mega-Schwindel mit Reserve-Statistiken?

In Europa lockt das Thema freilich keinen Hund hinter dem Ofen hervor, weil man der überkandidelten Theorie vom neuen Überfluss anhängt, der BP-Chefökonom inklusive; der fragwürdigen Meinung, dass

- die Welt knapp vor dem Übergang auf ein neues Energieregime ohne Knappheit stehe (“energy transition”) und dass aus diesem Grund

- die weltweite Nachfrage nach Erdöl (≠ Angebot) in zwei, drei Jahrzehnten ihr Maximum erreichen und danach mehr oder weniger sanft abfallen wird (“peak demand”). Hinweise auf das Ende von Verbrauchssteigerungen gibt es bisher noch am ehesten in Europa - doch selbst dort ist die Sachlage nicht eindeutig. Der EU 28-Konsum von Erdöl und -produkten ist von 2005 bis 2014 um 19 Prozent gesunken, er steigt seit dem jähen “Ölpreisverfall” 2014/15 aber wieder an (Eurostat, vereinfachte Energiestatistiken Zahlen bis 2017). Noch prägnanter verläuft die parallele Entwicklung in den USA, wo Benzin erneut Vorkrisenniveau erreicht hat. Selbst bei Nachsicht aller Taxen kann von peak demand jenseits des Atlantiks nicht mehr die Rede sein (die restlichen zwei Drittel der Ölverbraucher sind “Entwicklungsländer”, die um einer falschen Theorie Willen nicht freiwillig Verzicht üben können/werden).

Mehr ist nach Ansicht dieses Bloggers höchstens über staatliche Zwangsmaßnahmen zu erreichen;

- das deshalb, weil batteriegetriebene Autos internen Verbrennungsmotoren technologisch hoffnungslos unterlegen sind und wohl nur wenige freiwillig umsteigen werden – siehe z.B. hier und hier; und weil

- das “Klima-Argument” höchstens noch von völlig unsachlichen 16-jährigen Autistinnen ernst genommen wird – siehe etwa hier, hier und hier.

Im engeren Sinn “beweisen” bzw. “widerlegen” lassen sich die Zahlen über die angeblichen “proved reserves” jedenfalls nicht, denn sie stehen im Rang von nachrichtendienstlich abgeschirmten Staatsgeheimnissen.

Die Angaben wurden niemals unabhängig auditiert und sind für Dritte nicht einmal ansatzweise überprüfbar.

Das gilt SOWOHL für Daten, die internationalen Organisationen (OPEC) übermittelt werden ALS AUCH für jene, die Firmen (BP) bekommen.

Laut Weltbank stehen 90 Prozent der internationalen Reserven im Besitz von “NOCs”, also “nationalisierten Ölchampions” von Rosneft bis Saudi Aramco, und nur 10 Prozent gehören Unternehmen, die (wenigstens zum Teil) strafbewehrten Vorschriften für börsenotierte Unternehmen unterliegen.

Es ist wenig wahrscheinlich, dass staatliche Entitäten in einem derartig “(nicht-)regulatorischen Umfeld” wahrheitsgemäß berichten (und es existieren jede Menge Anreize dies nicht zu tun).

So bleibt letztlich nur die reale Produktion als einigermaßen zuverlässiger Indikator.

Matt Mushalik führt auf seiner Seite crudeoilpeak.info mehrere Dutzend Länder an, die ihr Produktionsmaximum bereits überschritten haben, üblicherweise im vergangenen Jahrzehnt.

Bei Russland und Saudiarabien ist ein Produktionsrückgang noch nicht diagostizierbar – nicht eindeutig – und die USA sind mit ihrem “wenig nachhaltigen Shale-Boom” sowieso der Weiße Rabe.

Bereinigt um den nicht wiederholbaren Einmalfaktor US-Schieferöl sowie statistische Taschenspielertricks (NGL > Öl), befindet sich die internationale Erdölförderung nach wie vor auf einer holprigen Hochebene (“undulating plateau”), etwa auf Höhe des bisherigen Rekordjahres (2005) – siehe dazu hier.

Wie es scheint, ist bei einstigen Großproduzenten wie Venezuela und Mexiko aber schon die Stunde der Wahrheit angebrochen.

Grafiken: srsroccoreport.com, mit freundlicher Genehmigung.

Comments are closed, but trackbacks and pingbacks are open.